最近换苹果手机了吗?刚刚问世的iPhone XR,钟意不钟意?还是压根就没有想换?

随着苹果宣布不再公布手机销量开始,市场对于苹果真正销售疲软情况越发担忧。11月12日晚间,著名苹果供应链分析师郭明錤发布报告称,iPhone XR销售规模将大幅低于预期,出货量预计将从1亿部下调至7000万部。

一时间,苹果产业链股价全线下跌。12日晚间,苹果股价大跌5%,市值就蒸发了489.25亿美元(约合3409亿元人民币)。屏幕制造商 Universal Display(OLED)跌13%,音频芯片制造商凌云半导体(CRUS)跌12%。指纹扫描仪制造商Synaptics(SYNA)下跌8.3%。射频芯片制造商Qorvo(QRVO)下跌7.2%。Kemet(KEM)跌超9%。

不过,相对于美股,A股和H股市场苹果产业链公司则表现出强劲抗跌走势,H股瑞声科技和舜宇光学科技两家公司止跌反涨,涨幅分别为0.19%和2.85%。而A股相关个股低开高走情况比较明显。其中,金龙机电、长电科技、蓝思科技等知名苹果产业链公司反弹力度较大。金龙机电上涨5.29%,长电科技上涨2.05%,蓝思科技微跌0.12%。

苹果iPhone XR预期出货量将大幅下调3000万部

著名苹果产业链研究员、天风国际证券分析师郭明錤12日晚间研究报告,将其对苹果iPhone XR智能手机的出货量预期下调了3000万部。iPhone XR是苹果今年推出的新款智能手机中价格最低的机型,这款新机是在10月份发布的。

“我们已经将苹果公司在新的产品寿命周期(2018年第四季度到2019年第三季度)中的iPhone XR出货量预期从1亿部下调到了7000万部。”郭明錤说道。他强调,下调iPhone XR出货量预期的理由,包括“贸易问题将对消费者信心造成负面影响”等,中国市场购买力会逐步降低,消费者希望iPhone XR价格继续降低,同时在目前售价上能够提供双摄像头以及更窄的边框,来自华为Mate 20系列的竞争也是主要原因之一。

iPhone XR的出货量在2018年第四季度下调30%-35%,即3000-3500万部;2019年第一和第二季度分别下调25-30%与25-30%,即2000-2500万部与1000-1500万部。和2018年第一季度iPhone的总出货量5200万部相比,2019年第一季度iPhone的总出货量会预计下降15%-20%,从5500-6000万部下降4700-5200万部。虽然iPhone XS系列与旧款iPhone降低售价导致的出货增加可抵销部分iPhone XR出货量的下降,但也不能阻止总出货量的下滑。

旧款iPhone出货增加在2019年第一季度无法抵消XR出货量降低,旧款iPhone零组件与组装成本较低会对供货商的利润产生影响,所以,iPhone XR的主要供货商在未来6-9个月内将面临营运风险。在主要供应商中,因苹果电路板供应商嘉联益与苹果触摸屏供应商Nissha Printing(日本写真印刷)不能从旧款iPhone增加的出货量中获得收益,所以这两家供应商的收益将会受到严重影响。

郭明錤预期,苹果在2019年的新产品的量产将会延后,或者市场需求不如预期。

销量零增长,苹果一夜跌去1.3个小米

12日晚间,苹果股价大跌5%,市值就蒸发了489.25亿美元(约合3409亿元人民币)。这个规模已经1.3个小米的市值了(2990亿港币)。更惨烈的是,十月份以来,苹果市值直线下跌,最大跌幅已达16.5%,累计蒸发了近2000亿美金。

销量基本零增长,成为苹果股价的致命问题。对于苹果而言,一方面,是iPhone价格的不断提升。上个季度,iPhone平均售价上涨至724美元,同比增长19%。随着iPhone XS Max和iPhone XS等的发布,摩根大通发布研报称,四季度iPhone平均售价将达801美元,再次刷新纪录。可以说,库克成功把苹果做成了奢侈品,做成了手机中的茅台。

对于下一季度的营收,苹果预期也非常保守,即便是面对西方传统的西方传统假日购物旺季(圣诞节等),而苹果意外地给出了一份保守的销售收入预测,市场显然不买账。苹果预计收入同比增长仅为3%,连续5个季度的双位数收入增长将结束。此外,苹果宣布未来将不再单独披露iPhone等产品的销量数字,也反映了对未来销售信心不足。而越来越贵的iPhone,四季度销量基本零增长(仅增长0.45%)。

苹果全球产业链大幅下跌,唯独中国板块上涨

这份报告出炉后,恰赶上苹果产业链中两家苹果供应商Lumentum和Japan Display下调了各自的业绩预期。摩根大通下调苹果目标价,花旗因看衰iPhone XR业绩而大幅下调一家苹果供应商的目标价。

Lumentum这家提供商称其最大的客户之一要求其减少出货量。Lumentum为苹果支持FaceID面部识别技术和增强现实(AR)功能的新款iPhone的前置摄像头生产部件,而随着假期购物季节的临近,市场上有关苹果新款iPhone是否将可取得成功的猜测正在日益增多。

这引起了苹果产业链供应商的集体共振式下跌。屏幕制造商 Universal Display(OLED)跌13%,音频芯片制造商凌云半导体(CRUS)跌12%。指纹扫描仪制造商Synaptics(SYNA)下跌8.3%。射频芯片制造商Qorvo(QRVO)下跌7.2%。Kemet(KEM)跌超9%。

在今天港股开盘后,苹果产业链公司瑞声科技和舜宇光学科技分别大跌7.44%和4.17%,瑞声科技的股价也跌破50港元,创3年来低点。但截至收盘,两家公司止跌反涨,涨幅分别为0.19%和2.85%。

同样情况,也发生在今天的A股苹果产业链上,个股低开高走情况比较明显。其中,金龙机电、长电科技、蓝思科技等知名苹果产业链公司反弹力度较大。金龙机电上涨5.29%,长电科技上涨2.05%,蓝思科技微跌0.12%。

值得注意的是,从业绩上看,A股35只苹果概念股中有金龙机电、长电科技、蓝思科技等7家公司三季报的扣非净利润呈现亏损,百邦科技、金龙机电、歌尔股份等6家三季报营收增速下降。18家公司扣非后净利润增速下降,占比超过一半,其中,金龙机电、锦富技术、天音控股、蓝思科技跌幅最大,均超过了100%。

从机构持仓角度看,机构对于苹果产业链个股的减持幅度远高于A股整体水平。最新财报显示,35只苹果产业链个股中,三季度机构持股比例减少的高达28只,占比80%。其中,14股机构减持比例超过3%,7股机构减持比例超过5%,分别占比40%和20%。金龙机电、欧菲科技、信维通信、水晶光电和大族激光的机构持股比例下降幅度超过7%。

全球手机销售持续下滑,中国前10个月下滑15.3%

今天中国信通院发布的数据显示,今年10月,国内手机市场出货量3853.3万部,同比增长0.9%,环比下降1.3%;2018年1-10月,国内手机市场出货量3.43亿部,同比下降15.3%。

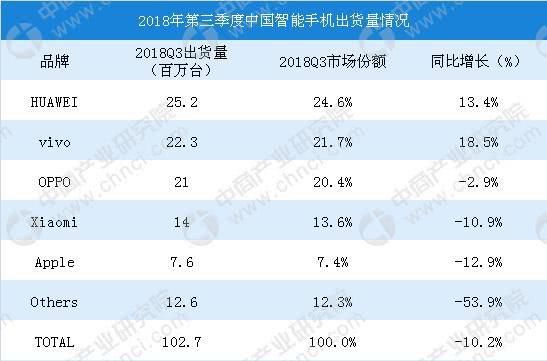

这一数据和全球IDC公司的最新数据相吻合。IDC公司的统计显示,2018 年第三季度全球智能手机出货 3.552 亿台,同比下降 6%,连续四个季度下滑,我国智能手机出货 1.027 亿台,同比下降 10.02%,连续六个季度下滑。

从全球来看,我国华为、小米品牌手机快速成长,同比增速分别达到了 32.9%和21.2%,市占率分别为 14.6%和 9.7%,分列全球第二和第四位。我国品牌手机的增长主要源于国外市场,如在印度、印尼市场我国品牌的智能手机增长迅速。

从国内来看,出货排名前五的厂商中,仅有华为和 Vivo 实现增长,同比增长率分别为 13.4%和 18.5%,其余品牌出货均有所下降。

韩国出口面临寒冬

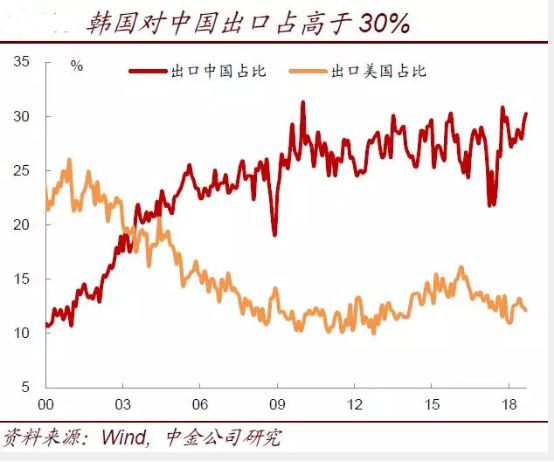

目前的苹果供应链上,核心器件以韩国为主。从韩国的出口国家构成来看,韩国对中国和美国的出口份额加总接近韩国的总出口的近一半,其中韩国对中国的出口占总出口的比例达到30%,是最主要的出口国。因此韩国的出口很大程度上是受到中国和美国经济的影响,尤其是受到中国的影响。

从韩国的出口产品构成来看,最主要的产品是半导体和半导体制造设备(电脑、手机等电子产品)、汽车以及汽车零部件。这两类产品合计占到出口总额的接近40%。因此,今年韩国出口的下滑,很大程度上是这几类产品出口的下滑。

日本机床订单10月份开始大幅下降

日本机床订单情况,一直被用作观察国内汽车和智能手机生产情况的风向标。日本机床工业会11月12日发布的数据显示,10月的机床订单额同比下滑1.1%,降至1391.77亿日元,从单月数据来看,自2016年11月以来时隔23个月首次下滑。主要原因被认为是面向中国的订单额下滑。

具体来看,10月机床订单中内需增长1.1%,达到573.47亿日元,而外需则下滑2.5%,降至818.3亿日元。虽然月订单额保持在1500亿日元左右,大幅高于1000亿日元的荣枯分界线,但是活跃势头进一步下滑。

中国订单方面,接连出现中国厂商受中美贸易摩擦影响而推迟签约的情况。一家大型机床厂商的高管表示,“虽然在推进洽谈,但是到了最后的签约阶段客户就有所犹豫”。日本机床工业会会长兼东芝机械会长饭村幸生也分析称,“由于前景不确定性增强,企业对实施设备投资可能变得慎重”。