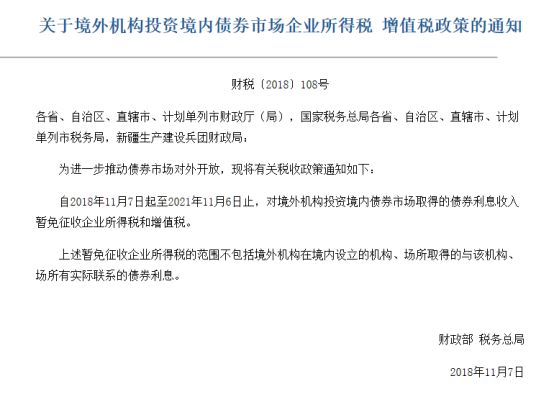

中国引进外资力度进一步加大。11月22日,财政部、税务总局联合公布通知,明确境外机构投资境内债券利息收入免税细则。

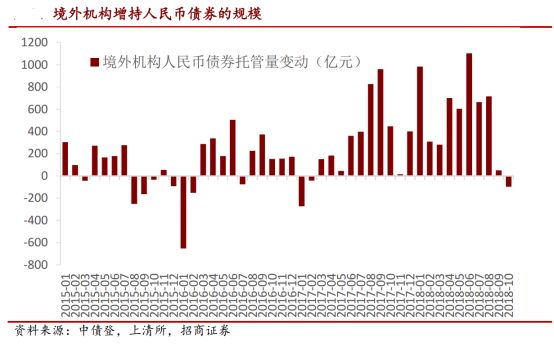

值得注意的是,今年10月份,境外机构在19个月增持中国国债之后,首次出现减持局面。如今,财政部、税务总局两部委出台这一细则的,将有助于吸引境外机构继续增持中国债券。而此前,今年8月30日国务院常务会议已经提出免息政策,但细则并没有出台。 事实上,在免税政策出台之前,中国对境外机构配置境内债券的税收安排并不明确,尤其是增值税。但是,在实际操作当中,税务部门并未正式征收。正是如此,才对外资机构做投资决策和合规风控产生困扰。一些外资机构因为担心不符合风控内控规定,几乎都去买国债,因为国债是明确免税的,不会有违规风险。 随着免税细则的出台,其他商业银行债券、信用债等债券免税制度的明确,外资投资在政金债、信用债方面的配置力量将有所加强。比如,国开债的绝对收益率虽高出国债,但若算上税收,收益和国债差异不大。免税之后,在信用风险水平相似的情况下,政策性银行债的优势将更加凸显,再加上本身发行更活跃,有望吸引更多配置。 更重要的是,境外机构在我国国债市场中的占比已经达到了8%,比例已经相当之高。即便在国际化过程很高的日本债券市场比例也只有12%。在中美货币政策分道扬镳之下,中美利差进一步收窄至30个基点附近,未来仍有进一步收窄的可能,人民币贬值预期增强的情况下,外资投资中国国债市场的热情将出现进一步下降。 此时,出台境外机构投资信用债免税的利好,有利于增加中国信用债的吸引力,鼓励海外资金从利率债往中国债市的其他标的进行投资,而且外资资金的汇入,对稳定汇率和外汇储备都有正面作用。

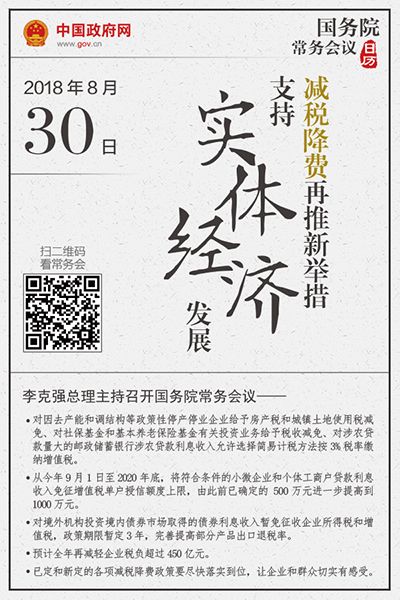

投资境内债券,境外机构一律免税 债券利息收入免税政策是我国从计划经济时期沿袭下来的政策,在很长的一段时期内对于提升各类投资者认购国债积极性、促进国债发行发挥了重要作用。不过,对于境外机构来说,免税政策出台之前,中国对境外机构配置境内债券的税收安排并不明确,尤其是增值税。 8月30日国务院常务会议指出: 为推动更高水平对外开放,鼓励和吸引境外资本参与国内经济发展,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税,政策期限暂定3年,完善提高部分产品出口退税率。

11月22日财政部、税务总局联合公布,明确境外机构投资境内债券利息收入免税细则。 按照此前规定,境外机构投资中国国债和地方政府债,均免征增值税和所得税;投资其他债券,获得转让价差不征税,获得利息需征收10%企业所得税和6%增值税。但在具体划分上仍有不明确之处。 全部免税则意味着利率债以外的债券收益率优势更加明显。比如,国开债的绝对收益率虽高出国债,但若算上税收,收益和国债差异不大。免税之后,在信用风险水平相似的情况下,政策性银行债的优势将更加凸显,再加上本身发行更活跃,有望吸引更多配置。 投资中国债券市场的境外机构有哪些? 目前,投资中国债券市场的境外机构主要有三种类型: 第一种是境外特定投资机构,如境外央行或货币当局、主权财富基金、国际金融基金组织等。 第二种是境外一般金融机构及其投资产品,包括商业银行、保险公司等各类金融机构,以及养老基金、捐赠基金等中国人民银行认可的其他中长期机构投资者。 第三种是以合格境外投资者(QFII)、人民币合格境外投资者(RQFII)等形式进入我国债券市场的境外机构投资者。 境外机构投资的债券市场主要分为两类: 一类为证券交易所,另一类为银行间债券市场。前两种境外机构投资者获中国人民银行许可后,可投资于银行间债券市场,投资额度不受限制。第三种境外机构者进入境内证券交易所,首先需通过证监会的资格审核;其次,需获得外管局审批的投资额度,在进入银行间市场时,除需以上两步外,还需获得人民银行的许可。实务中,银行间债券市场是境外机构投资的主流市场。 除此之外,债券通也已经成为境外机构进入我国债券市场的另一个重要途径。债券通采用互联互通“一点接入”模式,可直接依靠内地与香港的基础设施互联和多级托管来“一点接入”内地银行间债券市场,不须委托具备国际结算业务能力的银行间债券市场结算代理人,并且交易流程更加简化。今年8月,债券通全面实施券款对付(DVP)结算模式,进一步便利境外投资者的交易需求,提升了交易效率。 10月份,外资在连续19个月增持之后首次减持 根据中债登与上清所最新公布的2018年10月份债券托管数据,境外机构10月份单月共减持人民币债券96亿元。分券种来看,境外机构10月份单月共增持利率债44亿元,其中增持国债203亿元,减持政金债159亿元;减持同业存单82亿元。 显然,10月份,境外机构对人民币债券的增持力度出现了明显减弱,后续境外机构买债的增量,会不会出现持续下滑的局面,引起市场高度关注。这也是11月22日两部委出台这个细则的重要背景。 从占比上看,10月末境外机构在我国国债市场中的占比小幅上升至8.13%,上升势头进一步放缓,在我国债券市场整体之中的境外占比则小幅下降至2.23%。境外机构截至今年10月末持有的人民币债券规模为1.68万亿元。

增加信用债吸引外资力度 显然,从上文中可以看出,境外机构在我国国债市场中的占比已经达到了8%,比例已经相当之高。即便在国际化过程很高的日本债券市场比例也只有12%。 与此同时,中美货币政策的分道扬镳,中美利差进一步收窄至30个基点附近,未来仍有进一步收窄的可能,外资投资国债市场的热情将出现进一步下降,而此时,对于政金债、信用债免税的利好出台,有利于进一步吸引外资投资到这些领域。

上图是今年8月份的一份境外机构持仓数据图。从分券种的增持情况来看,2018年中国国债市场,境外机构不断持有国债,占18年国债总增量的近60%(中债登口径),成为2018年国债市场的第一大增持机构。但是,在信用债和政金债方面,境外机构增持力度明显不足,规模仅有百亿左右,潜力仍然巨大。