内地中小银行在港股交投有多清淡?仅11月份,有8家内地银行单日零成交,15家中小银行11月H股总成交,不及A股1家成交最差银行。

一边是上市后股价连续多日涨停,享受1倍PB以上的估值;一边是“破净”成常态,成交极不活跃……这就是内地中小银行在A股上市、H股上市面临的不同境遇。

两组数据最能直观反应:

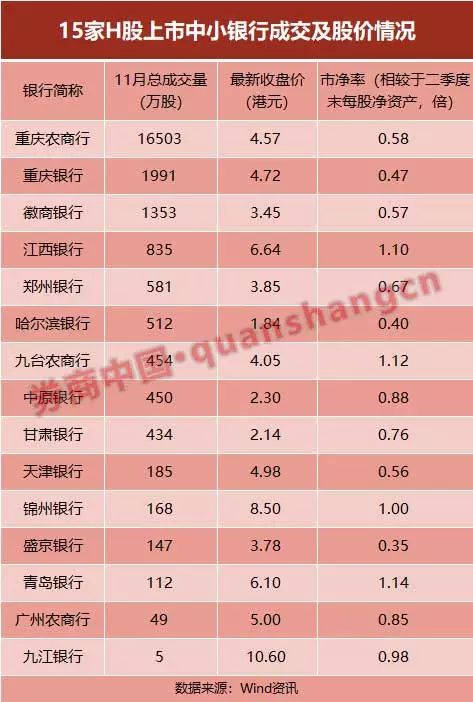

一是仅11月,就有徽商银行、天津银行、盛京银行、九江银行、郑州银行、青岛银行、广州农商行、九台农商行等8家银行出现过单日零成交的“尴尬”。其中,郑州银行已于A股上市,青岛银行也于日前取得A股IPO发行批文;

二是今年11月共有22个交易日,15家赴港上市的内地中小银行在这22个交易日中,总成交量也不到2.4亿股,基本相当于中国银行H股当月总成交量的4.3%,不及A股上市银行中11月成交量最少的贵阳银行(当月成交2.42亿股)。

多位港股分析师在接受券商中国记者采访时将原因归结为三点。他们认为,内地中小银行在港上市成交不活跃,主要系投资者结构不同、同类型标的较多、对内地中小银行还存在一定的担心等因素导致。

但即便是需要面对估值偏低、股价长期低迷、交投不活跃、融资规模有限、无法实现境内股份流转等困难,仍然有不少内地中小银行继续蜂拥H股。

“小甜甜”VS“牛夫人”

2018年,共有3家内地中小银行完成在港上市,分别是甘肃省的省级城商行——甘肃银行,以及江西省两家本地银行——江西银行、九江银行。

但三家H股银行次新股的交投情况都不太理想:

甘肃银行在1月下旬上市后,股价整体下行,截至周五收报2.14港元,较发行价跌去20.4%,11月单月成交量仅433.5万股。

江西银行在6月底上市后,截至周五收报6.64港元,较发行价微涨3.9%,11月单月成交量约835.3万股。

九江银行在7月上旬上市后,股价基本在1%以内波动,截至周五收报10.6港元,持平于发行价,11月单月成交量4.72万股。

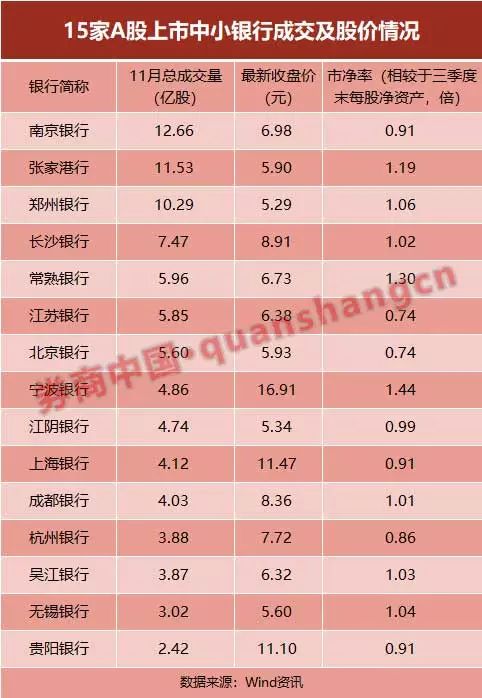

相比于在H股上市碰到的尴尬,A股银行次新股的待遇截然不同。同样,A股今年也有3家中小银行上市,分别是成都银行、郑州银行、长沙银行。

成都银行在1月底上市后,股价连拉5个涨停,迄今较发行价上涨19.6%,11月单月成交量约4.03亿股。

郑州银行在9月中旬上市后,股价连拉3个涨停,迄今较发行价上涨15.3%,11月单月成交量约10.29亿股。

长沙银行在9月底上市后,上市当日触及涨停,迄今较发行价上涨11.5%,11月单月成交量约7.47亿股。

成交有多不活跃?

这并非只有甘肃银行、江西银行和九江银行处于这样尴尬的境地,而是H股整个内银股板块,尤其是内地中小银行面临的普遍境遇。

有两个可以佐证的数据显示,H股上市的内地中小银行,普遍面临估值不高、交投不活跃的情况:

1、仅11月,就有徽商银行、天津银行、盛京银行、九江银行、郑州银行、青岛银行、广州农商行、九台农商行等8家银行出现过单日零成交的“尴尬”。其中,郑州银行已于A股上市,青岛银行也于日前取得A股IPO发行批文;

2、今年11月共有22个交易日,15家赴港上市的内地中小银行在这22个交易日中,总成交量也不到2.4亿股,基本相当于中国银行H股当月总成交量的4.3%,不及A股上市银行中11月成交量最少的贵阳银行(当月成交2.42亿股)。

这甚至与地方中小银行的身份无关。拥有全国性股份制商业银行牌照的浙商银行,11月总成交量也仅有46.2万股,位居H股内银股倒数第二位。

而在另一边,A股上市的15家地方中小银行,11月总成交量达到90.3亿股。其中,成交量最少的是贵阳银行、无锡银行,分别为2.42亿股、3.02亿股。

值得注意的是,最早在H股上市的3家内地中小银行——重庆农商行、重庆银行、徽商银行,11月成交量虽然不及国有大行、部分股份行,但仍然远远高于其他在港上市中小银行。

在这之前,3家地方银行分别于2010年12月、2013年11月、2013年11月在港上市。

数据显示,今年11月,前述3家内地中小银行分别实现总成交量1.65亿股、1991万股、1353万股。其中,重庆农商行当月成交量还要较光大银行H股高出约6000股,占15家在港上市内地中小银行当月总成交量的70%左右。

原因何在?

交投不活跃的背后,是赴港上市的地方中小银行业绩不佳?

事实并非如此,以今年上市的3家银行为例,甘肃银行上半年净利润同比增长8%,江西银行、九江银行上半年的利润增速则高达40%、52.5%,3家银行的资产质量也保持稳定。

多位港股分析师在接受记者采访时将原因归结为三点。他们认为,内地中小银行在港上市成交不活跃,主要系投资者结构不同、同类型标的较多、对内地中小银行还存在一定的担忧等因素导致。

首先是投资者结构。H股投资者以机构投资者为主,而A股投资者以个人投资者居多,也就是散户,两类投资者对银行股有不同的看法,自然促使股价的表现不一、交投活跃情况不一。

以H股为例,机构投资者通常重视基本面情况,重视银行股的长期表现、分红比例,这种投资风格下,国有大行、部分股份行往往受到较多关注。

四大行H股远远高于其他H股银行的成交量,就是最好的佐证。今年11月,四大行H股实现约187亿股的总成交量,比四大行A股当月成交量还要高出近60亿股。

而反观A股,散户投资者居多,存在炒新、炒小的非理性氛围,而部分中小银行由于市值较小,股价受到利好消息容易刺激上涨。

其次则是同类型标的较多的问题。事实上,这与内地中小银行赴港上市时遇到的冷清认购问题是一样的。

可以比对的是,较早赴港上市的重庆银行、徽商银行在香港公开发售股份至少获得7.8倍的超额认购,重庆农商行也获得3.3倍超额认购,而此后上市的内地中小银行,在港认购普遍不足。

此前这些银行获得超额认购的原因也普遍一致:一是都是西部地区、中部地区的标杆银行,受益于地区经济发展,容易受到资金关注;二是,物以稀为贵,重庆农商行是首家赴港上市的内地中小银行,重庆银行、徽商银行则在3年之后上市,而此后在港上市的中小银行名单急剧扩容;三是这3家银行上市时都有有影响力的基石投资者,对香港散户的认购热情有积极影响。

正因为此,在早起已有3只内地中小银行股在港上市后,H股投资者对新加盟成员,尤其是资本回报率不够出众、业务欠缺独特性的中小银行投资意愿不强,或者说倾向于谋定而后动,毕竟同类型的投资标的太多。

最后则是H股投资者对内地地方银行还存在一定的担忧。除了陌生的标的、陌生的经营区域外,中小银行在严监管情况下面临的经营压力、竞争压力、坏账压力都比较大,境外投资者对地方政府平台贷款也非常敏感,但地方中小银行却多有地方政府“影子”,进而压低整体估值及关注度。

低估值、低成交,无碍内地银行蜂拥H股

截至目前,H股已有26家内地银行股,其中包括15家内地中小银行。但即便是需要面对估值偏低、股价长期低迷、交投不活跃、融资规模有限、无法实现境内股份流转等困难,仍然有不少内地中小银行继续蜂拥H股。

可见的是,总部位于四川的泸州市商业银行正在H股排队,山西的省级城商行——晋商银行也在近期传出明年拟赴港上市的消息。

首先要看看为什么地方银行有上市意图。总的来说,地方银行上市主要由两方面因素推动:

一是,地方银行上市背后往往受到地方政府的大力推动,有助于建立当地的一大金融品牌;

二是,上市有助于补充核心资本,并打造一大融资平台,方便在资本稀缺的情况下再融资。

基于此,在A股上市排队周期较长的情况下,上市较为便利的H股自然成为一个部分地方银行愿意选择的路径。

可以说,H股上市对这些地方银行来说,实现了资本快速补充,为业务发展奠定了基础,自身品牌价值也得到提升,赚到了“里子”。但由于估值较低,H股投资者对内地中小银行普遍认可度不高,是否真正赚到“面子”还难以确定。

值得注意的是,为了解决在H股上市面对的诸多尴尬境地,实现境内股份流转、多渠道资本补充,不少地方银行在完成赴港上市后,都积极争取申请A股上市,实现“A+H”两地上市。

数据显示,15家在港上市的内地中小银行中,徽商银行、哈尔滨银行、盛京银行较早的提交了A股上市申请,但由于不同的原因分别撤回申请;郑州银行则已实现“A+H”上市,青岛银行已取得A股上市批文,此外还有多家银行正在A股排队序列。