作者:蔡振玮、谭川、王者星、赵力涵、陈蔺蔺

摘要

1.2018年金银整体呈下跌走势,直接原因是避险情绪由美元主导、加息预期愈演愈

2.全球利率价差等因素不利于美元指数继续大幅上涨

3.CFTC持仓报告和ETF基金持仓数据显示金价正处于转折期

4.长短利差倒挂趋向等迹象表明美国紧缩货币政策走向尾声

5.上金所TD合约在05-07年与16-18年的价格形态类似

6.贵金属在2019年颇具投资价值

第一章:2018年贵金属市场走势综述

美联储货币政策预期仍然是2018年贵金属市场的主线逻辑之一,但由特朗普政府的贸易政策引发的避险情绪也成为贵金属相关的热门话题。与以往不同的是,这次的“避险”与贵金属关系不大,相反,美元回流给黄金价格带来了比较大的压力。无论出于资产配置的角度,还是想要从投机中获利,投资者都在今年对金银报以冷眼,金银价格年内整体呈向下波动走势;在铂族金属方面,钯金受到实物供需影响,涨势亮眼,而铂金似乎也在酝酿下一轮年度级别的走势。

图1 2018年度主要贵金属日线图走势(收盘价)数据来源:BLOOMBERG;注:为了方便对比,以上标的统一用美元计价;金色线:黄金价格;黑色线:白银价格;蓝色线:铂金价格;绿色线:钯金价格。

其中,贵金属价格全年高点多数出现在1月份,全年低点则多数出现在8月份。钯金继续捍卫了明星品种的地位,下半年走出了趋势性上涨行情;而金、银、铂在流畅下跌后企稳,在相对低位震荡整理。

黄金作为贵金属家族的代表,在2018年的走势呈现出了一个主要特征:

“避险情绪由美元指数主导,黄金承压”。

“推特”和“贸易”替代了“非农”成为本年度最具影响力的交易关键词,市场一度风声鹤唳,美元成为避险资金的吸金池。这种市场环境下,有不少投资者对黄金的避险属性寄予厚望,但像十年前的次贷危机一样,黄金在流动性风险面前再次表现出无力感,当前货币紧缩的背景下更是如此。美联储在6月会议以后,关于未来加息路径的言辞有所反复,一方面,部分联储官员始终强调了渐进加息和对抗通胀的决心;另一方面,特朗普多次抨击加息政策,也有部分联储官员表达了放缓加息节奏的想法。但占据高地的是美联储主席对于明年议息会议会后记者会的安排,每个月都要召开记者会的决定无疑是超出了紧缩预期的。

包括美国加息节奏快于预期、新兴市场货币危机、贸易摩擦、股市暴跌、英国脱欧、意大利债务问题的避险因素互有联结,其预期多数都指向了下一场经济危机,在这种背景下,投资者对流动性佳且实际持有收益为正的资产更为偏好。

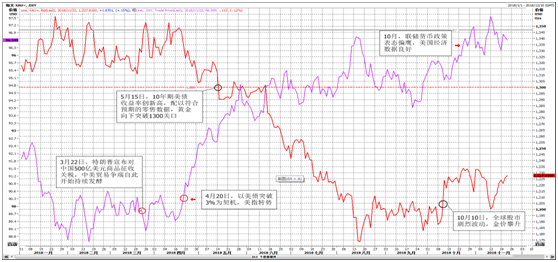

考虑到避险情绪、加息预期都与美元指数高度相关,而且美元与黄金长久以来维持了比较稳定的正相关性,我们对今年两者的互动做了推演。以美元指数为自变量、黄金每日收盘价为因变量的回归显示:美指对黄金走势的解释度达到80%,二者的相关系数高达0.89。

图2 2018年度黄金与美指日线图走势(收盘价)数据来源:REUTERS;红色线:黄金价格;紫色线:美元指数。