今日,高善文在2019年安信证券投资策略会上作了题为“反者道之动”的演讲。

高善文表示,整个市场的估值指标处在极值区域,很大程度上已经吸收了未来经济的下降影响,除非再出现超预期的下降。现在的市场估值受到抑制,表明主要的担忧可能并不主要在企业盈利下降,而是对长期问题的担心,包括但不限于中美贸易摩擦。

最后他认为,近期政府已经认识到这些问题,并采取了有力措施解决问题。未来几年,问题解决会推动市场估值的回升,这比盈利回升的推动更为直接。

以下为演讲实录纪要:

去产能行业面临供求转折

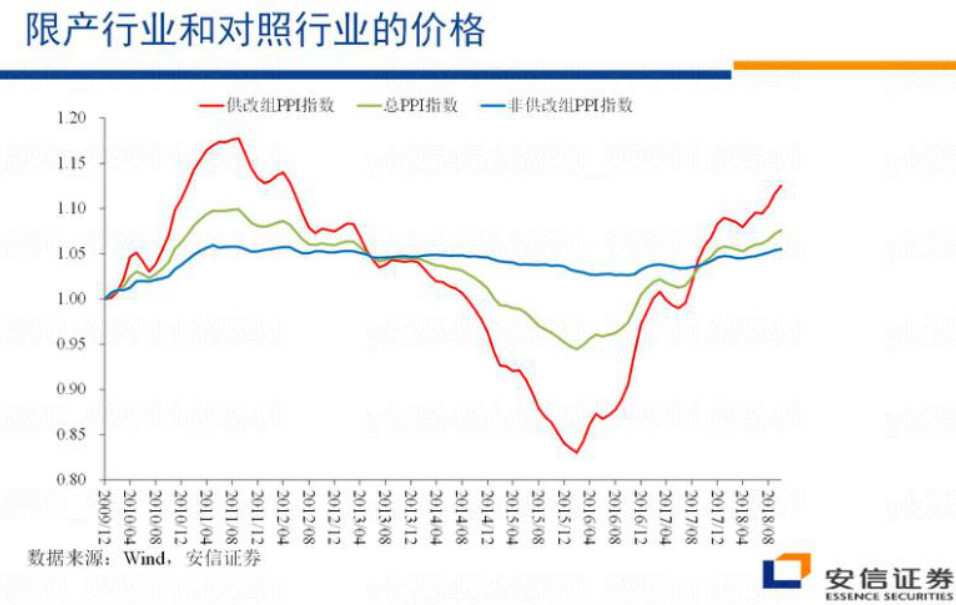

近三年,以供给侧结构性改革为主线,以“三去一降一补”为入手点的重要改革,取得了非常明显的成效。下图红线是受到去产能政策影响的行业的价格,自2016年一直在上升。

我们将工业分成两个样本组,一个不受供给侧改革直接影响的行业,产出占三分之二;另一个包括直接受去产能影响的行业,表现为红线。

2016年是一个分水岭。两个样本组生产的增长率基本一样,直到2016年初供给侧改革以来,去产能的行业如果没有供应的抑制,增长趋势应该跟蓝线一样,两者的差距实际上代表了供求缺口,准确的说是产生了供求缺口变化。

由于去产能政策的影响,两组缺口直到今年9月份两者差都是正数,即过去3年供求缺口一直都在扩大。

供求缺口的扩大一方面带来相关产品价格的上涨,一方面倾向于增加进口,减少出口,因此我们观察到最近三年实际贸易盈余在波动下降。

而从限产行业和对照行业销售净利润率曲线看出,限产行业的盈利能力单边大幅上升。去产能刺激了进口和盈利的上升,还对下游造成挤压,不过这些变化不是趋势的全部。

近几年,去产能行业盈利能力非常高,使行业想方设法、加班加点等满足条件的情况下扩大生产,今年以来红线代表的限产行业共增同比。未来几年,产能缺口将缩小,甚至可能转向供过于求。

也就是说,未来几年我们将会看到相反的变化,对产能过剩行业来说价格会持续下降,生产资料通胀在一定程度上会消失或紧缩,对下游的挤压会消失,下游盈利能力恢复。这种转折很可能是趋势性的。

这几年,去产能政策使得行业的毛利太高,诱发大量新资本涌入,但相信在竞争性的行业,长期毛利应该比较低。那么过去几年毛利非常高的状态是不正常的。

过去三年,供给侧改革取得立竿见影的效果,这些限产行业现在开始变成向反面发展,面临一个转折点。

房地产库存等待重建

供给侧改革中的去产能、去库存,其中一个重要的领域就是房地产。目前聚焦三四线城市也大幅下降,去存货完成,存货处于历史最低水平。

房地产新开工增速-销售增速,今年第一次出现了开工面积的增长大于销售面积的增长,全国范围内两者的差距在不断扩大,行业转入存货重建过程。

商品房销售面积,出现了非常大幅度的增速和减速,今年全国范围内销售面积有过小幅度的加速,但很轻微。总体上,全国二手房价格的下降很大,尤其二三线城市存货水平太低。

结论是:过去全国房地产存货异常高,而现在面对总体存货偏低的情况下,一旦需求上升,价格弹性很大。我认为要市场在转向存货重建,结合中央建立房地产长效机制的考虑,建议通过市场化手段扩大房地产供应,同时扩大保障性住房的供给。

另外有几个数据:

1、城市化率,现在完成的比例接近还不到60%。中国的城市化率还有比较大的提升空间,提升到75%以上应该说都是可能的。

2、第二、三产业的就业人口/全部劳动力的比重。我们相对于亚洲近邻应该是非常低的。它也显示了大量的人口迁入城市的空间是比较大的。

3、如果考虑劳动力的统计不够准确,我们看非农就业人口/适龄人口的比重也有比较大的向上空间。

另外一个问题,各国居民部门杠杆率比较,放在中高收入国家,中国处于中位数。实际上,居民户口的杠杆率不是非常的高,从而使得在金融层面上支持房地产上涨的力量受到了抑制。

从指标看,住户部门贷款的绝对总额不是很高,但是增长速度太快,需要怀疑银行对房贷是不是有不适当的放松,从而未来需要修正性调整。

去杆杆政策调整效果需要观察

中国的杠杆问题是结构性的,主要集中在地方政府和国有企业。

实际上,除了地方政府和国有企业,其他部门的杠杆是正常的,甚至是偏低。而大家又普遍担心地方政府的基础设施建设在商业上是不可持续的。

今年的基础设施建设投资,已经出现非常大幅度的下降,控制地方政府的杠杆表现为基建投资的下降,这是去杠杆很自然的结果。

基建投资的大幅下降,是今年经济下行的重要原因之一,也是去杠杆很自然的结果。地方政府的城投平台有息负债同比增速,低于财政增速和经济增速,工业企业中国有企业的负债率在明显下降,上市的国有企业资产负债率也在下降,去杠杆取得很明显的成效。

从总量上看增速,消费减速、经济活动减速,在别的条件不变情况下,企业盈利会下降,信贷市场利率应该下降。但问题是融资需求减速的背景下,信贷市场的利率却是上升的,我认为造成这种现象的主要原因是信贷供给的收缩。

现在政府对信贷供给进行修正,修正取得成效的标志是信贷市场利率降下来,社会融资量应该稳定下来。

全球经济回升出现反复

全球范围内的变化,从2016年开始经历了比较强劲的恢复,这一恢复过程对于国内推动去杠杆提供了有利环境,但是今年以来,全球的经济出现了停顿和减速。

问题是,我们不知道全球经济的减速是否会走向衰退,如果是的话那么对于国内的经济环境不利。

今年以来,全球经济减速,大部分人认为这种减速是暂时性的,不是新的衰退趋势开始。但无论如何,今年全球经济环境差了一些,明年看起来要更差。

市场估值处于极限区域

今年以来,整个市场的估值指标处在极值区域,一个重要的解释是利率比较高,估值受到抑制,现在的市场在很大程度上已经吸收了未来经济的下降影响,除非经济下降显著超预期。

这表明,市场主要的担忧并不主要在盈利,而是对长期问题的担心,包括但不限于中美贸易摩擦。

最近,政府都在认识这些问题,并采取了一系列有力措施,包括前段时间的民企座谈会。未来,长期问题的担忧不见得是一个通知就能解决,但政府已经开始解决问题。这是结束的开始,而不是开始的结束,未来几年问题的解决会推动市场估值的回升,而这会比盈利回升的推动更为直接。