从8月3日国内发现首例非洲猪瘟起,非洲猪瘟在国内快速扩散。截至12月3日,全国共有21个省份发生家猪非洲猪瘟疫情,虽然疫情整体可控且并不传人,但持续4月之后,非洲猪瘟对市场影响仍在不断发酵。

猪周期当前形势几何?明年猪价会有怎样的变动?投资者需注意哪些问题?中国财富网(微信号:cfbondcom)梳理了天风证券、太平洋证券、申万宏源证券三家团队的精彩观点,详细解读往下看↓

非洲猪瘟影响几何?

根据农业农村部11月23日在非洲猪瘟防控工作有关情况新闻发布会上披露的信息,截至11月23日,国内因非洲猪瘟共扑杀60余万头生猪。在已查明疫源的68起家猪疫情中,生猪跨区域调运、餐余食品饲喂、人员与车辆带毒是最主要的三种传播路径。而且,非洲猪瘟疫情主要发生在防控能力低下的中小养殖场。

据了解,大陆地区仅剩新疆、海南生猪调运不受限制。总体而言,目前国内生猪调运已经基本停止。

天风证券认为,从国外经验来看,短期内在国内根除非洲猪瘟疫情并不现实,非洲猪瘟疫情防控是持久战。

泔水饲喂以及长途运输是非洲猪瘟传播的主要路径,而中小散户发生猪瘟疫情的概率要远大于规模化养殖场。目前国内的生猪调运已基本停止,且生猪调运限制将长期存在。政策导向上将保护种猪场及规模场,加速中小养殖场的退出,同时引导行业从“运猪”向“运肉”转变。由于当下的调运限制,国内生猪价格及盈利区域分化显著,这加速了行业产能去化。对于生猪调出省份而言,疫区持续亏损,产能加速淘汰;非疫区猪价低迷,补栏严重放缓。对于生猪调入省份而言,虽然猪价上涨下补栏情绪高涨,但是环保政策限制以及养殖产业基础薄弱,补栏量难以弥补产出省份的减少。

太平洋证券则认为,当前以省为单位的禁运政策使全国的生猪跨省调运几乎停滞,造成全国猪肉供应量极不均衡,调入区猪价飞涨,调出区受困于屠宰产能不足,养殖户无法售卖生猪只能私自屠宰甚至活埋。在调入省份高猪价诱惑下,生猪违法偷运屡禁不止,更加剧非洲猪瘟疫情的传播。

当前猪价已经达到周期底部区间

天风证券认为,不论规模化如何发展,猪价周期波动的特征始终存在。本轮猪价下跌周期从2016年5月开始,至今下跌期已经历30个月。

本轮下跌周期中,全国性的养殖亏损周期长度虽然还较短,但是亏损期的亏损幅度却已经超过上轮周期。行业低点由现金流成本决定,这轮猪价低点不仅已经低于上轮下行周期的最低点,而且也低于行业的现金流成本。历史上看,当牧原股份出现季度性亏损之时,均是猪价阶段性底部。而牧原股份在2018年2季度则再次出现亏损期。

综上,目前猪价大概率已经达到猪价周期底部区间。

要涨!2019年猪价将高于2018年

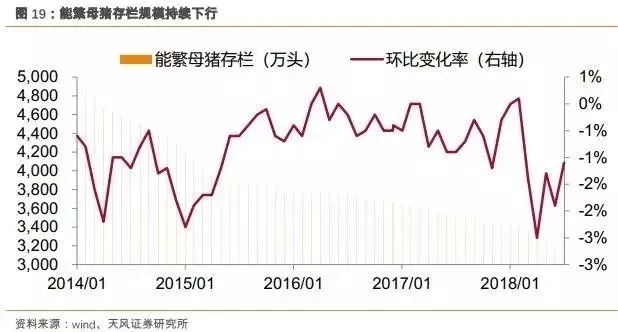

猪肉是最终消费品,因此,猪肉供应量=能繁母猪存栏(产能)×MSY(生产效率)×出栏体重(库存)。

农业农村部数据显示,国内能繁母猪存栏规模从2012年10月以来持续下降。2018年10月,能繁母猪存栏环比再次下降1.2%。按此前的基数推算,为3098万头。

天风证券认为,2019年猪价将高于2018年,猪价或迎周期反转。

2018年能繁母猪平均存栏规模要低于2017年。尤其是2018年第二季度开始,随着母猪补栏积极性的放缓以及能繁母猪淘汰的小高潮,能繁母猪存栏规模环比下降趋势明显。若再考虑疫情环境下MSY(每头母猪每年出栏肥猪数)的下降以及饲料成本上升、猪价预期下降影响下出栏体重的减少,则2019年猪肉供应大概率低于2018年。

10月以来,生猪调运受限使得部分地区开始出现仔猪被动淘汰,因此,预计2019年3月,节后猪价回落幅度将相对有限,低于市场此前创历史新低的预期。

申万宏源研究团队认为,2019年生猪总体价格趋势将会成N型。其上涨的幅度取决于2018年实际存栏量下降幅度,上涨持续时间取决于能繁母猪淘汰的时间(后备母猪补栏至商品猪出栏时间约为13个月),预计至少8个月以上。

太平洋证券认为,未来两年,供给偏紧、行情向好是大概率事件,2019 年春节后将迎来新一轮猪价上行周期。

投资者需关注哪些核心指标?

随着能繁母猪产能的加速去化,行业盈利能力将得到根本性的提高。而上市公司凭借资金、成本的优势,通过产能快速扩张更是增强了其在猪价上行周期中的盈利弹性。那么,投资者该如何选股?

天风证券认为,养殖成本、产能扩张速度、现金流情况是需要重点关注的三个核心指标。而估值方面,猪价上行期,股价周期性特征显著,定价主要是追随猪价波动趋势。而在猪价下行期,从产业投资角度出发,头均市值是有效的估值指标。

养殖成本

成本是养殖企业的核心竞争力。成本越低,抗风险能力越强,市场愿意给予的溢价也就越高。对于大型养殖集团而言,随着产能的逐步投产,其成本差距也在逐步缩窄,因此,头均市值有靠拢修复需求,这就意味着小市值股票除了周期上行带来的盈利弹性外,还有估值修复的需求。

产能扩张速度

从产业投资角度考虑,新增产能是能够贡献未来收益的资产,通过在行业下行期增加经营杠杆和财务杠杆,将极大的增强企业在行业景气上行期的盈利弹性。而当前阶段,正是上市公司大踏步进行快速产能扩张的时候。预计未来两年,各生猪养殖上市公司的年新增生猪出栏规模约为300-400万头。

现金流

上市公司现金流情况越充裕,不仅经营风险越小,而且产能扩张规划达成的概率也就越大。同样,公司资产负债率越低,意味着其债务融资能力及成长潜力越大。

投资建议

天风证券认为,2019年猪周期的反转预期以及企业出栏规模的快速增长,将推动上市公司头均市值的大幅提升,坚定布局生猪养殖板块,而板块性布局,也是规避单个企业出现非洲猪瘟疫情风险的有效方式。

太平洋证券认为,战略看好整个生猪养殖行业在未来两年景气向上。

申万宏源认为,2019年生猪价格将因2018年下半年非洲猪瘟疫情引发的产能减少传导的供给不足的上涨预期,推荐投资者持续关注生猪养殖板块。

个股方面,三家团队共同推荐:天邦股份、正邦科技、温氏股份及牧原股份,除申万宏源外,太平洋证券和天风证券还推荐了唐人神。

同时,天风证券认为,从稳健角度来看,投资者应首先关注温氏股份,其次为牧原股份。

申万宏源还提醒,除上述公司外,涉足生猪养殖的上市企业还有:新希望、海大集团、大北农、天康生物、新五丰等。