贵州银监局怒了。

12月14日,贵州银监局一天内开了9张罚单,除了2张分别开给华夏银行和贵阳农商行,剩下的7张全部飞向了中西部第一家A股上市城商行——贵阳银行(601997,SH)。

券商中国记者注意到,贵阳银监局此番对贵阳银行的处罚不可谓不严厉,除了贵阳银行自身被罚90万元,旗下双龙航空港支行、南明支行及相关支行人员,投行部总经理、信用卡部总经理以及科技事业部副总经理均被罚了一遍,累计处罚达到165万元。

近年来,贵阳银行的发展速度可谓上市城商行中的佼佼者,尤其是表内非标投放较多,推动其规模以每年千亿元速度迅速扩张。

不过,贵阳银行此次被监管处罚正包含对其业绩有功的非标领域,银监处罚案由包括自有资金通过投资资管计划和私募股权基金等通道向企业进行股权投资、为非标准化债权资产提供回购承诺等。

9张罚单贵阳银行认领7张

银行业严监管的形势仍然在持续。

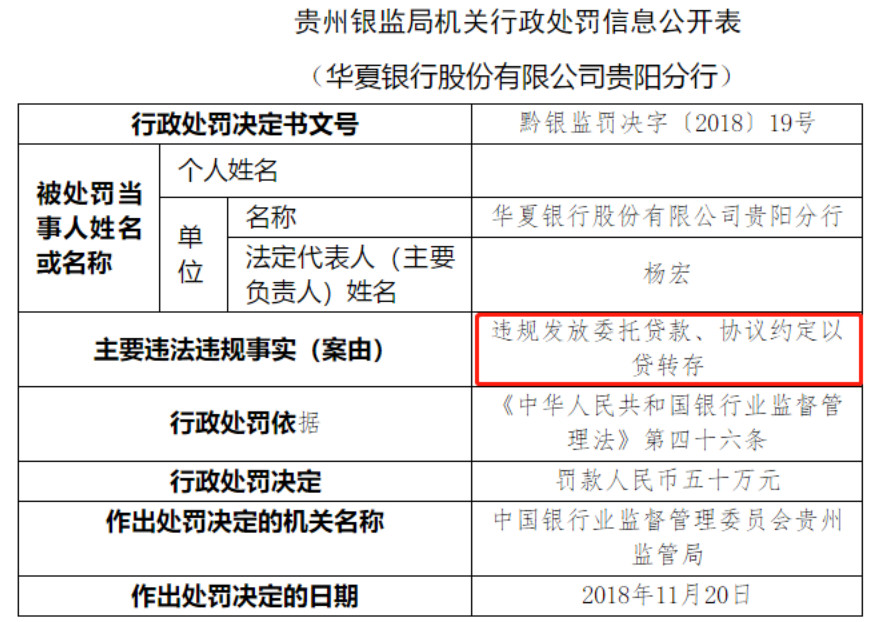

12月14日,银监会贵州监管局发布了9张针对银行的罚单,但处罚主体只有3家银行——华夏银行、贵阳农商行和贵阳银行。

其中,华夏银行贵阳分行因为“违规发放委托贷款、协议约定以贷转存”,被罚款50万元;

贵阳农商行白云支行沙雷因为“不当得利、为相关贷款发放提供便利”,被终身禁业。

但这批罚单,主角是贵阳银行,该行收到的罚单多达7张。

券商中国记者注意到,从处罚主体来说,贵阳银行受罚的主要是:贵阳银行总行、贵阳银行总行3个部门总经理或副总经理、支行及支行相关人员。

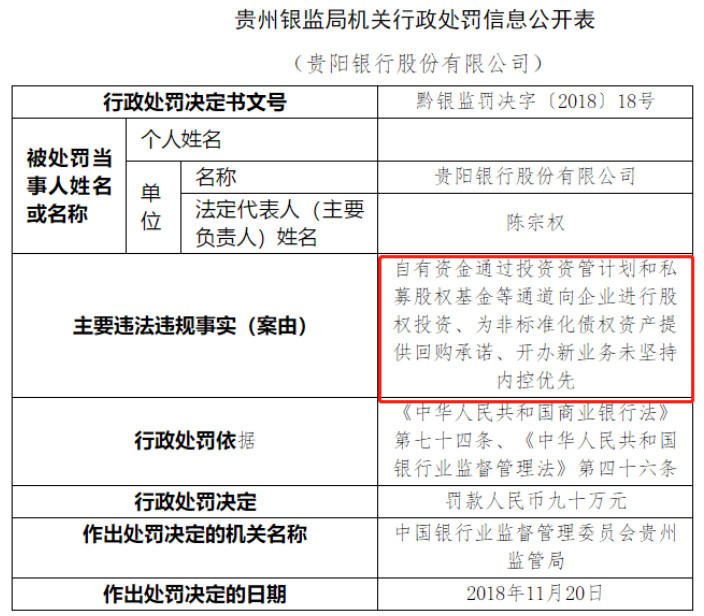

首先,贵阳银行总行主要违法违规案由是:

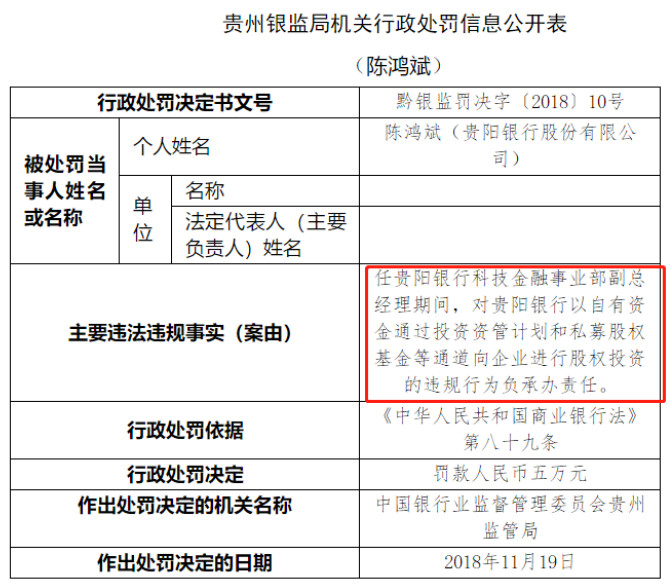

1) 自有资金通过投资资管计划和私募股权基金等通道向企业进行股权投资

就这部分来说,券商中国记者注意到,《商业银行法》第四十三条明确规定:“商业银行在中华人民共和国境内不得从事信托投资和证券经营业务,不得向非自用不动产投资或者向非银行金融机构和企业投资,但国家另有规定的除外。”该条规定之立法目的是确立金融机构的分业经营制度,避免出现混业经营、金融资本过度控制实体经济的情形。

因此,一直以来,商业银行直接对外进行股权投资方式是受限制的,从而想到通道模式,即通过资管计划和私募基金等通道投资于目标企业。

业内人士认为,在当前监管环境下,强调去通道化和穿透式监管,若穿透后发现是银行自有资金,肯定面临合规风险。

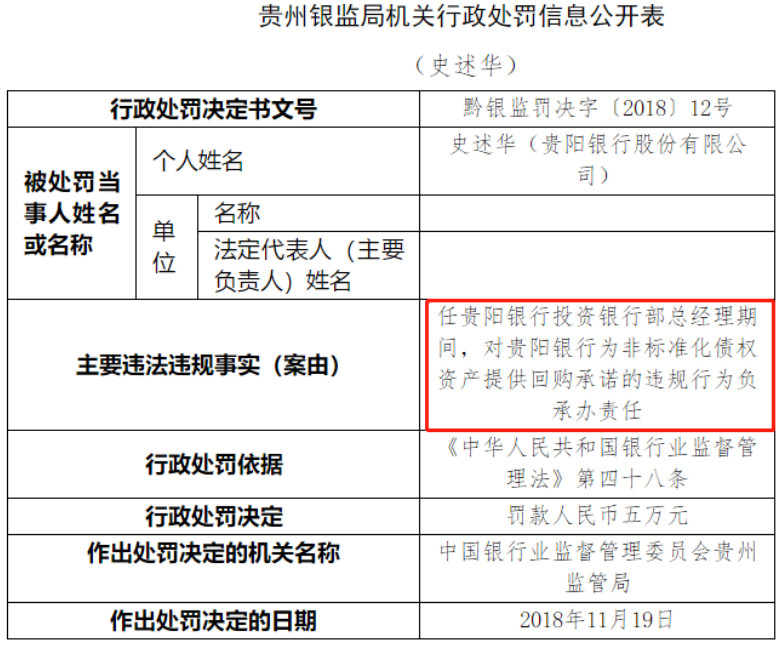

2) 为非标准化债权资产提供回购承诺

券商中国记者注意到,贵阳银行所触犯的违规行为亦是行业内老问题,早在2013年3月,原银监会下发的《关于商业银行理财业务投资运作有关问题的通知》(银监发【2013】8号通知,即8号文)就曾规定,“商业银行不得为非标准化债权资产或股权性资产融资提供担保或回购承诺。”

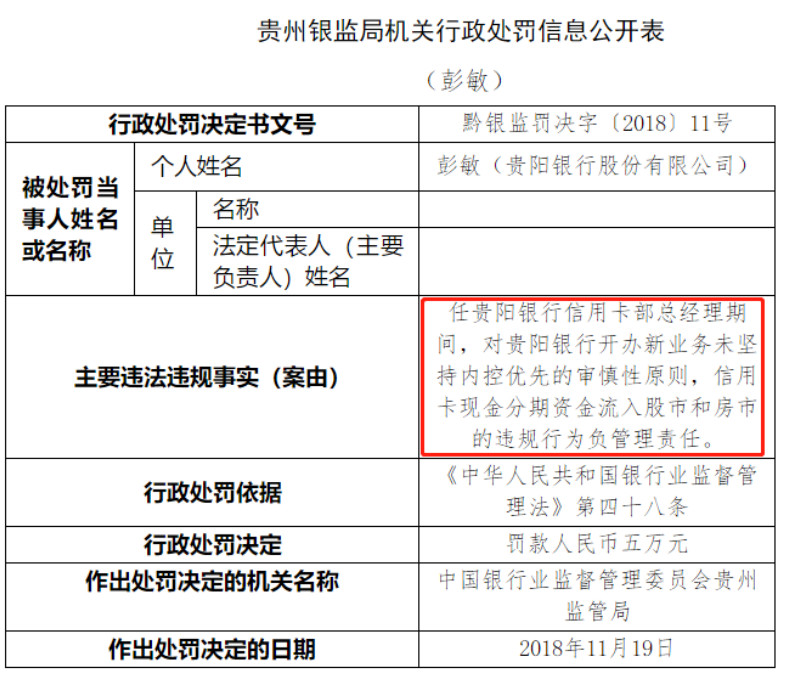

3) 开办新业务未坚持内控优先

券商中国记者注意到,对贵阳银行开办新业务未坚持内控优先的审慎性原则,主要指该行信用卡现金分期资金违规流入了股市和房市。

由此,因为上述三项违法违规行为,贵阳银行被罚款90万元。这还没完,相关违法违规行为直接追究到人,上述三项违法行为直接对应的三个银行部门总,即科技事业部副总经理、投资银行部总经理和信用卡部总经理个人均被罚款5万元。

其次,针对贵阳银行旗下支行主要处罚包括:

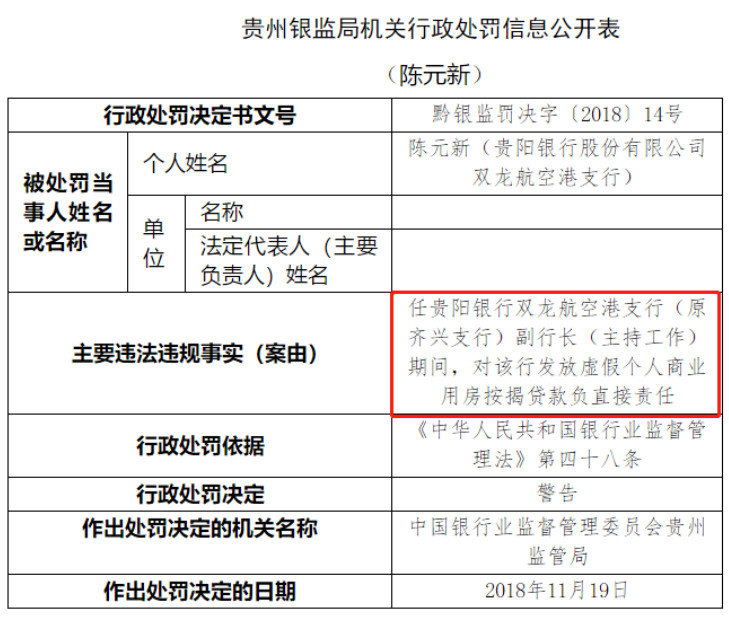

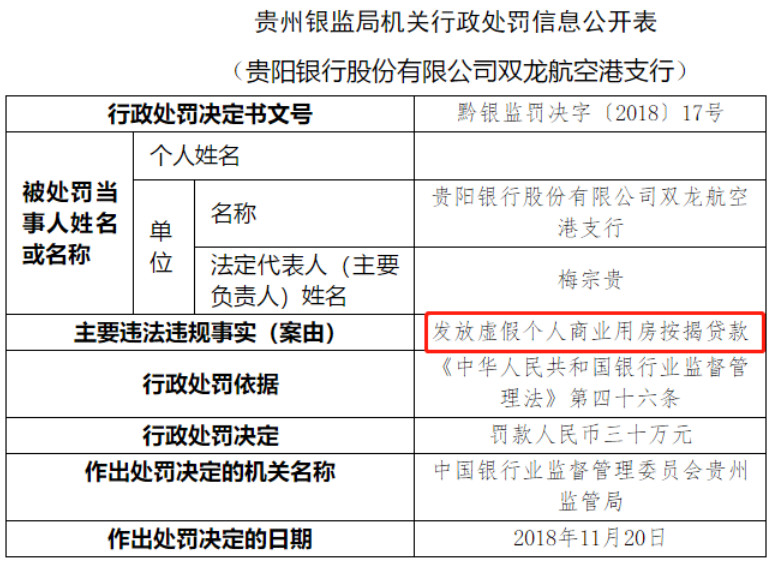

1)贵阳银行股份有限公司双龙航空港支行,因为“发放虚假个人商业用房按揭贷款”被罚款30万元,而双龙航空港支行副行长因为负有直接责任被除以警告处分。

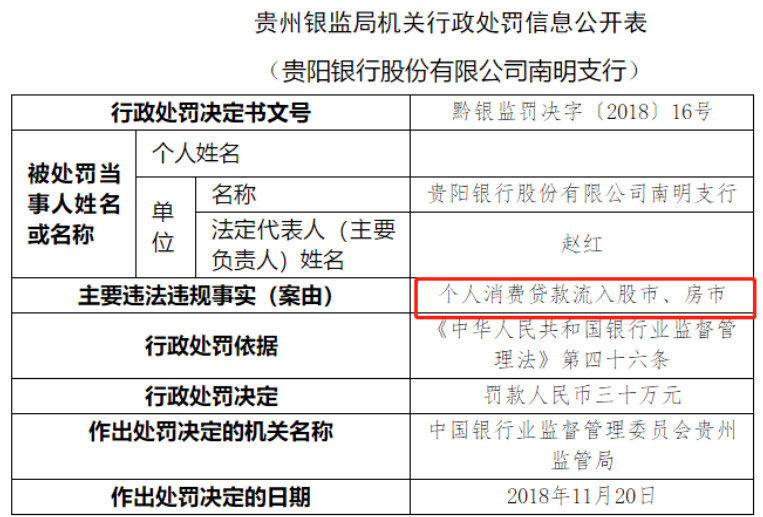

2)贵阳银行股份有限公司南明支行,因为“个人消费贷款流入股市、房市”被罚款30万元。

规模扩张与净利润增速放缓

此前,贵阳银行以高增长的业绩和快速的资产规模扩张,在城商行中表现出色。

今年以来,贵阳银行主动调整资产结构,压降相对高收益的非标资产,净利增速和规模扩张速度均有所放缓。

数据显示,2015年至2017年各个报告期末,贵阳银行资产总额分别为2381.97亿、3722.53亿、4641.06亿,增幅分别达52.6%、56.28%、24.67%,几乎实现一年资产规模扩张1000亿元的规模。

截至今年三季度末,贵阳银行资产总额4919.6亿元,较年初仅增长6%,“这与过去几年资产规模的高增速形成鲜明对比,资产规模扩张显著放缓。”天风证券分析师廖志明在研报中表示。

经营业绩方面,2017年,贵阳银行实现营业收入124.77亿元,同比增长22.82%,净利润45.31亿元,同比增长23.98%,业绩增速在A股上市银行中位居前列。

然而,进入2018年,贵阳银行的业绩增速也放缓了。今年前三季度,该行实现营业收入91.25亿元,同比增长1.66%;净利润37.34亿元,同比增长17.14%;不良贷款率1.46%,较年初上升0.12个百分点。

分拆成三个单独季度来看,今年第一季度、第二季度和第三季度分别实现营业收入32.32亿、28.09亿、30.83亿,同比增长11.72%、0.79%、-6.43%;净利润分别为11.6亿、11.19亿、14.55亿,同比增长19.95%、19.62%、13.23%。

可见,第三季度贵阳银行业绩增幅相比于其他季度均有所放缓,营业收入部分甚至出现负增长。

华泰证券分析师沈娟认为,贵阳银行利润增速下行主要受两方面影响,一方面是资本压力较大,资产规模同比增速下降13.63%;另一方面,加大了资产端结构调整力度,表内非标资产压降较快,对生息资产收益率形成压制。

实际上,贵阳银行近年来发展中,就呈现出表内非标投放较多的特点,资产主要配置在投资类资产上,在监管呼吁“回归本源,服务实体经济”背景下,贵阳银行也在逐步压缩尤其是应收款项类的投资规模。

数据显示,在该行资产端,今年第二季度末,贵阳银行的应收款类投资1165.23亿元,占比24.41%,“这一指标高居上市城商行的首位。”沈娟表示。

今年三季度末,在该行资产端,该行应收款项类投资1000.91亿元,占比20.35%,这意味着,三季度应收款项类投资占比下降4.06个百分点。

与此同时,第三季度末,在资产端,贵阳银行的贷款额达到1546.91亿元,同比增长36%。

沈娟表示,贵阳银行表内非标资产压降较快,贷款规模大幅增加而应收款类投资下降,“虽然短期内压制了息差,但是符合回归实体经济本源的导向,有利于银行长期转型发展。”

原标题:贵州银监局1天开7张罚单给贵阳银行,立大功助推业绩的非标业务中招了