2018年,上市公司的回购呈现井喷态势,进入2019年,公司的回购热情不减反增。

e公司梳理发现,高金额回购、高比例回购的案例不断涌现。有机构分析认为,自去年第四季度开始,回购已作为一种公司的正常经营行为为人们所接受,而回购新规的出台令上市公司的回购更为灵活和多样化,市场的反应也更加理智,上市公司的回购更多地开始长远规划,回购行为的长期效应也在显现。

回购呈现四大特点

在依旧热潮汹涌的回购中,可看到,今年上市公司回购呈现出几大特点:

一是大金额回购频现,不仅亿元以上的回购非常常见,10亿元的回购大单更是频繁出现市场上。

就在1月16日,招商蛇口公告称,公司拟不低于20亿元、不超过40亿元,以集中竞价交易的方式回购部分社会公众股份。回购股份的价格不超过23.12元/股。若全额回购且按回购总金额上限和回购股份价格上限测算,预计回购股份数量为1.73亿股,约占公司总股本的2.19%。

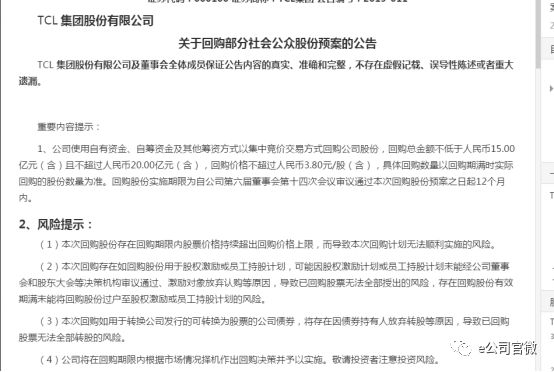

而在一周前的1月10日晚间,TCL集团宣布公司董事会审议通过了回购预案。根据预案,公司拟回购总金额不低于15亿元且不超过20亿元,回购价格不超过3.80元/股。

1月3日晚间东阳光科也公告称,拟以不超过11.53元/股的价格,回购公司股份,资金总额不低于10亿元且不超过20亿元;

中天金融1月4日晚间发布第二期回购公告,公司拟使用自有资金、金融机构借款及其他筹资方式回购股份,回购的资金总额不超过36.83亿元。

而从回购的实施情况来看,此前备受市场关注的大金额回购案也在推进或者已经完成。1月10日,美的集团发布了回购股份注销完成暨股份变动公告,已完成支付金额约40亿元,股数9511万股的股份回购案。据统计,这笔交易成为自2017年来最大股份回购案。

e公司统计发现,截至1月17日午间,今年以来已经有74家公司发布了回购预案,有超过400家公司发布了预案相关的公告。其中,多份回购涉及金额在亿元以上。

第二个特点是高比例回购也频频出现。

中核钛白1月4日晚间发布了以集中竞价交易方式回购股份的预案(第二期)的公告,回购总金额为不低于5亿元,且不超过10亿元,回购价格不超过5元/股,回购股份的实施期限为自股东大会审议通过本次回购预案之日起不超过12个月。如按照全额以最高价回购,则预计回购股份约为2亿股,约占公司已发行总股本的12.57%,则中核钛白有望创造A股历史上回购股份占比最高的新纪录。

另据统计,金发科技、海鸥住工、嘉化能源、美克家居4股回购占总股本比例在10%以上。如金发科技曾宣布,拟回购股份的资金总额最高不超过20亿元,最低不低于10亿元,若以回购资金上限20亿元、回购价格上限6元/股测算,预计回购股份总数为33,333.33万股,占公司目前已发行总股本的比例为12.27%。

第三个特点则是上市公司回购的资金来源的多样化,除了自有资金,上市公司还通过借款、发行可转债等等多种方式筹措资金。

如招商蛇口就宣布,此次回购中,公司自有资金的比例不低于20%,其余资金来源于银行贷款等其他合法资金。

TCL集团也在公告中表示,公司拟使用自有资金、自筹资金及其他筹资方式以集中竞价交易方式回购公司股份。

天创时尚1月11日晚间披露公开发行可转债预案,发行总额不超过6亿元,将投资于智能制造基地建设项目、回购股份及补充流动资金。其中,回购股份计划投资额1亿至2亿元,拟投入募集资金1亿元。

中天金融则表示,拟不超36.83亿元回购股份,在资金来源上,拟使用自有资金、金融机构借款及其他筹资方式回购股份。

第四个特点则是回购股份的用途也表现出多样化。

如招商蛇口表示,回购股份用途包括股权激励、员工持股计划、转换上市公司发行的可转换为股票的公司债券,其中回购股份的50%用于股权激励或员工持股计划,,回购股份的50%用于转换上市公司发行的可转换为股票的公司债券。

TCL集团则指出,本次回购股份的用途包括但不限于后续用于员工持股计划或者股权激励、用于转换上市公司发行的可转换为股票的公司债券、或为维护公司价值及股东权益所必需。

值得一提的是,根据新的《公司法》条款,回购的股份还可以用于可转债。

根据新修订过的《公司法》的规定,回购的股份可用于减少公司注册资本、用于员工持股计划或者股权激励、可转债、为维持公司价值及股东权益所必需等用途。

回购细则出台有利于上市公司合规回购

从政策层面上,关于回购的法律法规等文件先后出台,为上市公司合法合规回购提供了条件,也提高了上市公司的回购热情。

2018年10月26日,证监会会同有关部门提出完善上市公司股份回购制度修法建议,就《中华人民共和国公司法修正案》草案公开征求意见。从修改内容来看,修改法律扩大了回购情形的范围,简化了回购的决策程序,增加了库存股制度,有利于提升上市公司进行回购的积极性。

今年1月11日,深交所和上交所又发布了关于上市公司回购股份实施细则、相关格式公告等文件,对回购中公司需具备的条件、回购股份的用途、实施期限等进行了细致的规定。细则的出台一方面为上市公司回购进一步提供了制度上的明确,另一方面也对回购进行了规范,防范“忽悠式”回购以及市场操纵、不当套利等违法违规行为。

上交所、深交所相关负责人均表示,交易所方面将强化回购自律监管,防范和严肃查处利用回购实施利益输送、内幕交易、市场操纵等违法违规行为,充分发挥新股份回购制度正向作用,推动资本市场稳定健康发展。

回购长期效应在显现

东方证券相关统计显示,从整体情况来看,18年一共有约479家上市公司提出过回购预案,其中10月与11月较多,单约公告回购预案的上市公司均在100家以上。考虑到回购的实施时间一般在6个月到12期间,因此,可以认为处于回购状态的上市公司数目还没有达到峰值。预计在回购预案公布没有爆发式增长的情况下,处于回购状态的公司数目会在2019年3月到4月达到峰值。

东方证券认为,2018年的回购,从2月开始回购案例明显增加,但目的并不明确,短期效应显现,到6-8月回购热潮开始启动,再到去年第四季度开始,回购已作为一种公司的正常经营行为为人们所接受,而回购新规的出台令上市公司的回购更为灵活和多样化,市场的反应也更加理智,上市公司的回购更多地开始长远规划,回购行为的长期效应也在显现。

川财证券分析师邓利军表示,上市公司热衷回购,可以起到稳定股价的作用,回购的股份如果进行注销,可以优化资产结构;三是回报价值投资的长期股东,对于现金流较好的优质企业,回购的股份注销后,可以提高流通股东的股票价值。大股东实现了市值管理,流通股东享受到了相关利益,有利于鼓励投资者进行价值投资。最后,还同时促进了可转债的市场。根据新的《公司法》条款,回购的股份还可以用于可转债。实质上实现了用股票来偿债,变相拓宽了公司的融资渠道,可转债发行将更受到欢迎。