事实上,我国生猪养殖行业一直以农村散户饲养为主体,这种养殖方式因技术和规模不够成熟带来了食品安全、疾病防治和环保等种种问题。

由于猪瘟疫情目前暂无有效疫苗,加之上述我国养猪行业的特殊情况以及食用猪肉的传统,疫情将会呈现出持续性状态,那么相关上市公司和机构是如何理解此次疫情对产业的影响?

华南某大型养殖业上市公司高管:

一,受猪瘟影响,市场各方对养殖业的安全管控的确会呈现出长期化和常态化的趋势,安全防控的难度会变大,现阶段养殖的难度也因此会加大,小型养殖户将会在未来持续被清退。

二,疫情防治关键是看企业的安全管控能力和成效,这一方面的压力对于大企业、小企业来说都是一样的,谁管控手段有成效、存活量高,谁的机遇就大。

猪瘟疫情是去产能的直接催化剂。主产区绝大部分农村散养户将因此快速被清退,行业有望提前迎来洗牌。在此影响之下,对整个生猪产业链都将会是深刻性的颠覆性,布局头部猪企正是时机。

非洲猪瘟导致产区养殖场补栏后备母猪情绪较差,猪场经营压力增加,同时种猪场对外销售仔猪也面临困难,产能不断去化。假定全社会猪肉消费保持平稳,供给两方面因素均指向 2019 年下半年的产出缺口,本轮猪周期仍将大概率在 2019年三季度提前反转。

对于主销区,在本就不具备大规模扩产条件的背景下,加之环保和调运限制,难以从产区补充仔猪和种猪,扩产受制;对于主产区,疫情使得生猪价降至成本价以下,产能加速清除。

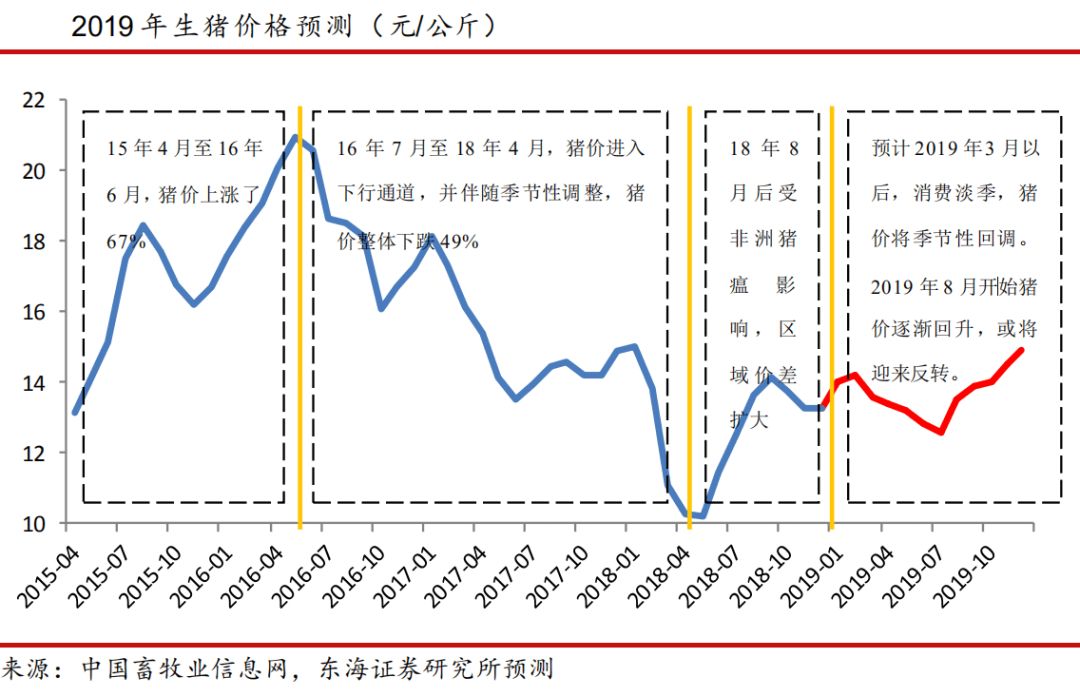

本轮猪价的高点出现在2016年5月,从下跌时间长度上看,跟此前的几轮周期已基本相同,不过底部会维持多久暂不好下定论。但即便如此,受猪瘟疫情对行业变革的倒逼影响,2019年的猪价或将比预想中更早进入上行通道。

预计2019 年 8 月猪价开始逐渐回升,或将迎来反转,至年末达到高点。

他告诉记者,首先相比冷鲜肉,我国传统的热鲜肉生产模式在安全健康角度上并无优势;其次在销售渠道上,热销肉以菜市场“小刀手”为主,冷鲜肉则是以冷链物流为主,哪一种模式对于疫情的防控更加到位高下立判;最后从上下游产业链格局来看,冷鲜肉也会让这个行业更加精细化发展。

二,产销区点对点对接,冷链运输形成成热潮,比如近期山东、河南、吉林、上海、浙江等省份积极探索猪肉产品产销对接平衡供需,以保障养猪业的持续发展以及消费者的肉类食品需求。

头部猪企或迎“金猪年”

鉴于2019年猪周期大概率提前到来,相关上市公司也将因此获益。而布局因行业反转而产生较大弹性空间的生猪企业,成为市场共识。

有行业分析师认为,公司目前的现金储备在行业内位居前列,仅看 2018 年半年报,公司在手现金及现金等价物就有60多亿元,且负债率仅在30%左右%。

不少投资人均表示,温氏股份作为行业龙头,现金流充裕。此外,在猪瘟影响下,公司可以灵活地受益黄羽鸡业务,而在猪周期迎来反转之际,又能获得猪价反弹后的规模化效应。

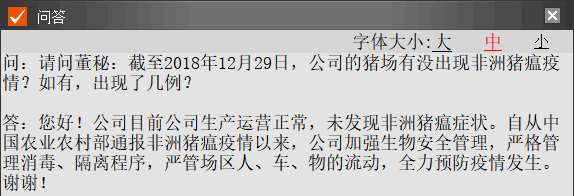

公司1月13日回复投资者暂未发现猪瘟疫情

2018 年 12 月,公司发布定增预案,拟募资不超过 50 亿元,其中35亿元用于扩大生猪养殖规模,15亿元用于补充运营资金。扩张项目达产后,公司将新增 475 万头出栏生猪。

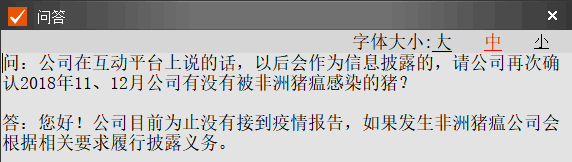

公司最新回复投资者关于疫情的情况

2014 年,天邦股份收购法国CG的40.69%股权,依托法国CG,天邦股份建立了从种公猪选育到扩繁的一整套技术体系;2018 年底,浙江农发集团完成对公司 3.04%股权的要约收购(要约价格 6 元/股),与天邦股份形成战略合作关系,增强公司融资扩张能力。

公司1月13日回复投资者暂未发现猪瘟疫情

2018 年,公司生猪出栏仍预计约550万头,较 2017 年的 342.25 万头同比增幅较大。此外,公司于2018年9月披露了约10亿元的定增计划,主要用于偿还银行贷款和进一步发展生猪养殖业务。

天风证券认为,得益于公司当前的产能准备充足,不再需要外购仔猪,成本的进一步下降以及补流将有利于增强公司在猪价下行周期的抗风险能力。

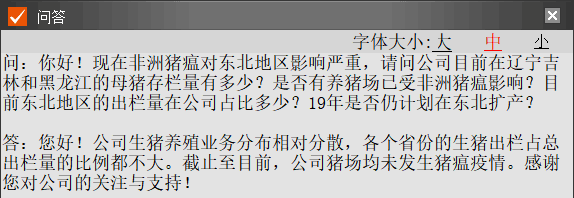

公司就投资者关心的猪瘟疫情的最新回复

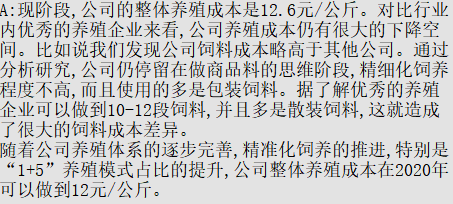

一,公司成本如何?

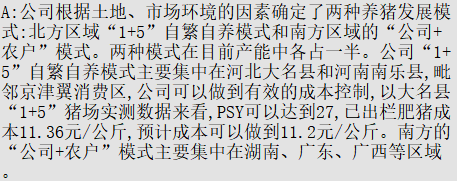

二,养殖业务模式是什么?

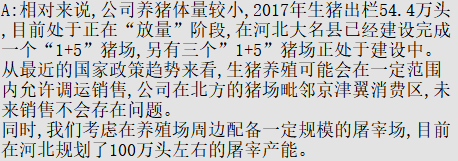

三,公司生猪产能主要布局在产区,未来猪瘟不会短期结束,怎么解决销售问题?

四,未来资金方面如何规划?

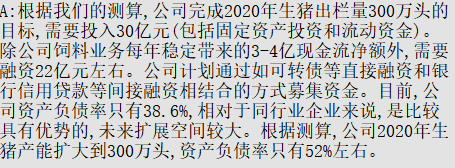

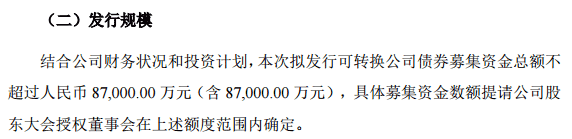

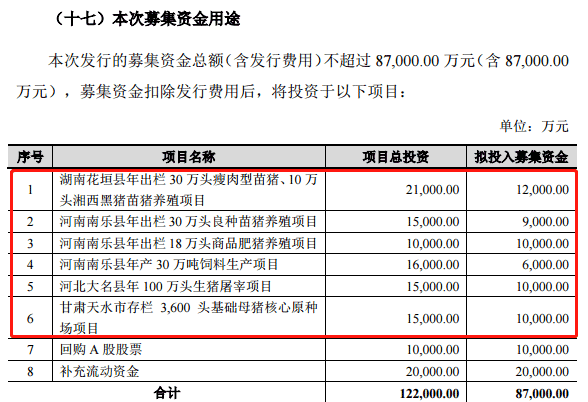

公司于15日披露8.7亿元可转债预案用于养猪

往期回顾