2018年上证综指全年累计收跌超20%,熊冠全球,内有挤泡沫、去杠杆,外有美股扰动,农历新年之后, A股市场又将如何演绎,是否会在猪年迎来曙光?时报君综合各大券商首席分析师观点来看,整体偏乐观,春节后市场风险修复持续,并且风格略偏中小创,核心结论主要有以下几点:

1、 A股处在第五轮牛熊周期末期,估值已见底,全球各国股市横向比较,A股吸引力更大

2、 政策底已出现,市场短期反弹,但仍会有政策、业绩的磨底期,待其风险逐步释放后,趋势性机会也会悄然而至,整体来看,2019年A股机会远大于风险

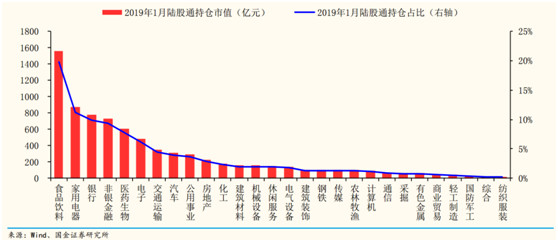

3、 从北上资金角度来看,截至2019年1月底,北上资金集中持有食品饮料、家电、非银、银行、医药、移动通信5G等板块

兴业证券王德伦:享受“旺春行情”,配置“四大金刚(大房企、大券商、大创新、大基建)”+家电与汽车板块

兴业证券首席策略分析师王德伦表示,2019年降税减负、创新研发、科创板、注册制试点、养老金,投资者可把握“中国重构”“全球重构”带来的机会。

具体而言,中国重构主要包括几个方面,即重构政府与企业的关系,重构国企与民企的关系、重构监管与市场的关系,重构市场微观主体,而这些重构缘于一系列的减税措施,金融支持民企,回购、退市、再融资、科创板等一系列制度的推进,以及对养老金、银行理财资金、险资、外资等长期资金的不断引入,而“全球重构”中国资本市场最受益,作为全球第二的经济体,中国能够承接大体量资金配置,布局旺春行情正当时。

投资机会:关注“四大金刚”(大券商、大创新、大基建、大国有房企)机会,具体来看大券商:科创板+注册制试点

大创新:高质量发展+现代服务业融合+国内强大市场+5G、工业互联网、物联网等“To B”链条

大基建:地方政府专项债+稳定总需求

大国有房企:房住不炒+因城施策+分类指导

国金证券首席分析师李立峰:2019年A股机会大于风险

展望2019年,国金证券首席分析师李立峰预计,随着政策的相继发力、托底经济,国内经济基本面有望在三季度企稳。在此背景下,针对A股市场,李立峰表示,当前A股处于历史估值低位,待风险逐步释放后,2019年趋势性机会也会显现,整体来看,2019年A股机会大于风险。

行业配置方面,李立峰强调了两条投资主线:大消费,包括医药生物、食品饮料、新零售、消费电子等;二是高端制造,中国核心竞争力在此,产业能力在继续提升,集成电路、第五代移动通信(5G)、飞机发动机、新能源、新材料等产业都将受益。

更具体一点,从北上资金角度来看,也能管中窥豹对于机构投资者的投资偏好有一个认识,截至2019年1月底,北上资金持有A股市值7853.27亿元,占A股流通市值2.14%,外资成为A股参与者中不可忽视的重要力量。

从持仓市值来看,截至2019年1月,北上资金集中持有“食饮、家电、非银、银行、医药”等行业,陆股通持仓市值最高的五个行业集中在消费和金融行业分别为食饮(1553.88亿元)、家电(876.91亿元)、银行(778.53亿元)、非银(734.82亿元)、医药(606.86亿元),持仓市值占比分别为19.79%、11.17%、9.91%、9.36%、7.73%。

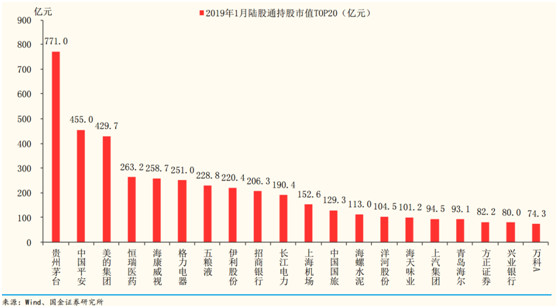

具体到个股,截至2019年1月底,北上资金重仓持有贵州茅台、中国平安、美的集团、恒瑞医药、海康威视等,持股市值分别为771.04亿元、455.05亿元、429.74亿元、263.22亿元、258.68亿元,持仓占比分别为9.82%、5.79%、5.47%、3.35%、3.29%。

国泰君安首席策略分析师李少君:A股市场风险偏好修复预计仍将延续,银行、地产板块上半年收益明显

李少君认为,A股市场风险偏好修复预计仍将延续,短期不确定因素仍需持续关注。

而市场近期风险偏好修复主要有四大因素:1、中美经贸谈判预期好转 2、美欧澳印央行均释放出偏宽松信号,有利于缓解市场对全球经济动能放缓担忧 3、国内资本市场新政不断,提振市场情绪 4、对外开放举措陆续推进,综合来看,当前国际外围环境维持相对友好,国内政策层面利好不断,将为A股风险偏好修复延续创造有利条件。

当然,短期不确定性因素仍需持续关注,当前的市场反弹主驱动仍在于政策对于情绪的提振,春季躁动仍然存在,投资者仍需要关注以下缓解但并未落地的风险因素:

1、 全球经济动能持续放缓

2、 贸易保护问题担忧重新升温

3、 宽货币向宽信用传导的实际效果仍需要进一步观察,货币政策层面仍偏友好,但短期内传导效果无法证伪。

李少君进一步强调,市场风险偏好修复是在预期反复中展开的,可以从三个方面把握相关投资主线:

一是具有防御属性的银行地产低估值龙头股、黄金、公用事业、农林牧渔以及高股息个股等领域

二是,具有业绩支撑,较高弹性以成长股为主的制造业中的TMT

三是短期具有政策催化的领域,看好非银、新基建领域(5G、人工智能、工业互联网、物联网等)。

提到2019年股票市场的机会,李少君认为投资机会可能会出现在四季度,其背后的核心逻辑主要归结到两个因素,一个是盈利端,另外一个是估值端。

从整个上市公司盈利的角度来看,上半年整体盈利是一个回落的过程,机会会出现在下半年,从估值端的角度来看,除了受盈利因素预期的影响外,还会受到金融条件和风险溢价的影响,预计美国2019年下半年的加息会归于终结,可能上半年就会结束,因此下半年金融环境更好一些,所以给估值所带来的支撑也会更明显。

如果从大金融的角度来看,李少君认为银行是一个比较安全的板块,2019年地产在需求端和供给端都会有一些措施出台,从过往地产板块的收益情况来看,大多数的收益70%以上是由估值来贡献的,估值又受到政策和信贷影响,所以地产板块在2019年的上半年或者2019年的早些时候,其相对收益会比较明显。

海通证券首席分析师荀玉根:2019年A股穿越黑暗迎黎明

海通证券首席分析师荀玉根在研报中表示,A股目前处于第五轮牛熊周期底部,2018年全年上证综指累计跌幅超20%, A股业绩仍保持两位数增长,下跌主要源于杀估值,一是去杠杆导致资金面偏紧,二是中美关系恶化诱发悲观预期,对比过去熊市指数跌幅、个股跌幅百分比、下跌持续时间、成交量萎缩幅度来看,这次已经进入熊市末期,市场估值处于历史底部区域。

以此来看,A股吸引力还是很大,加上中国不断对外开放,外资已经持续流入,截至2018年11月底外资持有A股自由流通市值达7%,预计2019年外资净流入A股4000亿元。

从大类资产比较,股市投资更优,荀玉根认为,2000年来房市赚钱效应强,目前中国居民资产中房地产占比高达62%,股票配置比例仅为5%,目前A股估值处在底部区域,配置价值明显,预计2019年广义保险资金流入3000亿元。

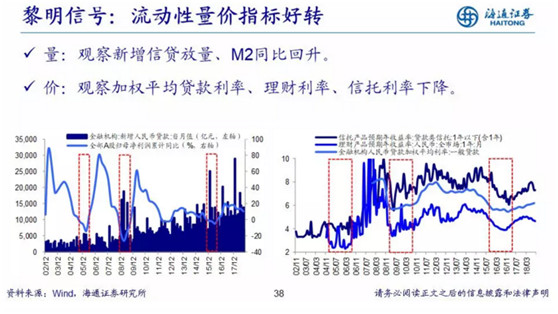

股市迎来黎明前的信号有二点:

一是流动性量价指标好转,量的方面,新增信贷放量,M2同比回升,价的方面,观察加权平均贷款利率,理财利率,信托利率下降。

二是,减税等改革落地,十九届四中全会主题望聚集改革,最值得期待的改革是减税降费。财税改革方向,个税改革,增值税改革,降低社保缴费比例,预计减税将提高2019年A股净利同比增速1-2个百分点。

个股方面关注高股息率公司,主要有以下公司:

(原标题:就是看多!这些分析师观点实在又接地气,教你如何配置“旺春行情”)