刚过去的2018年,中资保险牌照出现“零批筹”情况,成功取得开业批复的保险公司因而受到市场更多关注。随着四季度偿付能力报告的披露,《每日经济新闻》记者对北京人寿、国宝人寿、瑞华健康、海保人寿、国富人寿和融盛财险这六家新险企开业首年的经营情况进行了梳理。

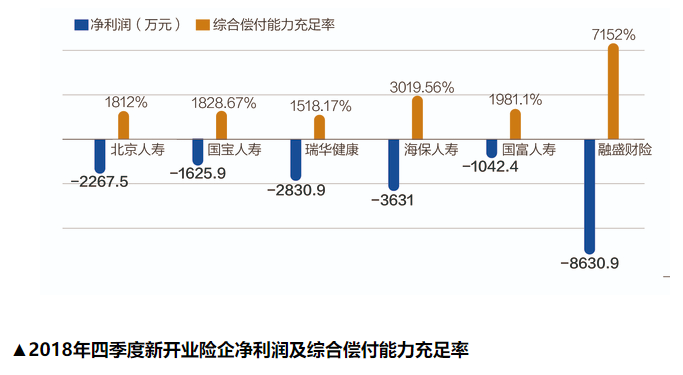

通常来说,在开业初期,保险公司不会很快取得盈利,尤其是寿险行业,更是普遍存在“七亏八盈”的魔咒。《每日经济新闻》记者统计发现,上述六家新险企在开业首年确实都呈现亏损状态,但具体情形又不尽相同。其中,融盛财险开业时间虽然最短,亏损却最为严重。

另外,由于资本金充裕,新开业的六家公司全部拥有极高的综合偿付能力充足率。而随着业务的开展,偿付能力也逐渐下降,但仍处在很高水平。以瑞华健康为例,该公司2018年二季度的综合偿付能力充足率高达15094.78%,四季度则降至1518.77%。

拼背景:多追求差异化定位

2018年,除批准德国安联保险集团筹建安联(中国)保险控股有限公司外,银保监会未批复任何中资险企筹建。

对此,南开大学金融学院保险系教授朱铭来认为,从目前的市场情况来看,无论是人身险还是财产险,中小公司的盈利状况普遍都不是很好,绝大多数险企不具备非常明确的市场定位和核心竞争优势。如果在这个问题没有解决的前提下就接纳新公司,对市场的健康发展没有好处。

《每日经济新闻》记者查询发现,2018年成功开业的保险公司大多符合上述说法,寻求在差异化与独特性方面做文章。其中,海保人寿和国宝人寿主打地域优势。公开资料显示,海保人寿注册地位于海口市,是第一家设立在海南省内的全国性保险法人机构;国宝人寿由四川省政府主导组建,为首家总部落户在成都市的全国性股份制人寿保险公司。

作为新开业险企中唯一的健康险公司,瑞华健康则强调专业性。根据其官网,瑞华健康定位于响应“健康中国2030规划”总体要求,从事专业健康保险和提供健康管理服务的全国性公司。

朱铭来向《每日经济新闻》记者确认称,短期来看,能契合国家重大政策的险企拿到牌照的机会相对更大。他举例表示:“未来,像养老、健康等领域还有一定的发展空间。即便是外资公司,在金融业扩大开放的背景下进入国内,也需要寻找新增长点,确保自身的管理、技术优势能有效发挥,归根结底仍是一个市场定位的过程。”