2月20日,野村证券发布报告称,预计2019年中国房地产库存量将升至25个月高位,但低于2014年时30个月高位的库存量。此外,野村证券还称,预计今年首季将是内地房地产商债务再融资压力最大的时候,估计整个板块的未偿债务达2020亿美元,第三季将降至1740亿美元。

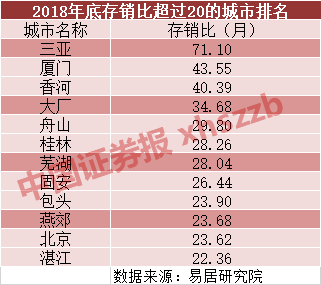

对此,中国证券报(ID:xhszzb)记者多方求证,经过3年时间的去库存,中国房地产市场库存量整体不高,目前仅三亚、厦门、香河、大厂等12地存销比超过20个月。

库存10个月较为健康

针对库存周期,诸葛找房首席分析师陈雷对中国证券报(ID:xhszzb)记者表示,一般城市房地产库存量10个月较为健康。从目前看,部分城市随着土地出让量增加,城市库存量可能有所上升。但整体看,中国房地产市场的库存量不可能有大的增长。上一轮库存形成于2015年,用了大概3年时间才消化完成。目前,整体不具备回归历史高点的条件。

中原地产首席分析师张大伟也对中国证券报(ID:xhszzb)记者表示,过去几年,中国房地产市场一直在去库存,部分城市去库存效果明显,不存在上升至历史高位的可能。

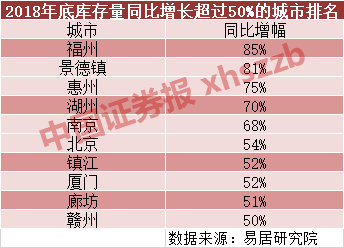

中国百城住宅库存最新数据显示,截至2018年12月,全国100个重点城市中,44个城市库存量同比上升,其中,福州、景德镇、惠州、湖州、南京、北京、镇江、厦门、廊坊、赣州等10个城市2018年库存量同比增长率超过50%。6个城市库存量不增不减。其余50个城市库存量同比下降,其中,济南、大连、南通、丹东、郑州、江阴、燕郊、西安等8个城市2018年库存量同比下降率超过20%。库存量在城市之间分化明显。

值得注意的是,一线城市库存量均有所上涨。截至2018年12月,北京地区库存量为993万平方米,同比增长54%;上海为693万平方米,同比增长41%;广州为879万平方米,同比增长18%,深圳为346万平方米,同比增长2%。存销比方面,北京地区为23.6个月,上海为11.0个月,广州为9.9个月,深圳为12.7个月。

整体来看,存销比超过10个月的城市为57个,其余均小于10个月,仍较为健康。超过20个月的仅为12个。其中,三亚、厦门、香河、大厂等地存销比超过30个月,面临一定的去库存压力。

多地区上演“抢人”大战

针对去库存的举措,业内人士表示,主要是加快销售速度。供应量增加的同时,需求量加速提升。这就要求购买量要增加。目前,一二线城市限购政策依然较严,限购政策不放开的情况下,增加落户人口成为一些城市的共识。

近期,常州、西安等地密集发布进一步放宽落户政策的通知,其中不乏广州、海口等热点城市。截至目前,在2019年发布各种人才引进与落户等政策的城市已经超过16个。各地人才争夺,一方面是为了城市后期发展做人才储备,另一方面人才的引进也能在一定程度上缓解去库存压力。2018年以来,全国有不同级别的超过100个城市对人才落户政策进行了放松。

来源:中原地产研究院

张大伟表示,部分二线城市房价上涨加速,一个原因就是人才引进政策变相的放开了限购。从房价上涨城市看,大部分都发布过人才引进政策,最典型的是西安,其房价上涨与人才引进政策有很大关系。因为人才引进政策相当于变相放宽了限购条件,带来了房地产市场的上涨预期。

房企高周转受限 到期债务“借新还旧”

受房地产市场政策调控趋严的影响,多数房企高周转模式受限,也在一定程度上使得库存量短期内无法攀升。

陈雷表示,目前,很少房企能做到高周转发展。高周转即快速拿地快速销售,一方面要求市场较好,回款时间能得到保障,另一方面地价也不能上涨过快,不然会影响拿地面积。

债务压身也是房企高周转受限的一大原因。野村证券研报显示,预计今年首季将是内地房地产商债务再融资压力最大的时候,估计整个板块的未偿债务达2020亿美元,第三季将降至1740亿美元。

对此,中国证券报(ID:xhszzb)记者梳理发现,2019年以来,已有上百家房企发布新年融资计划,绝大多数目的是“借新还旧”,偿还到期债务。其中,海外融资较多。仅春节过后,就有数十家房企发布接近60亿美元融资计划,融资成本较高。

2018年12月以来,在支持民营企业发展的政策背景下,房企融资环境有所改善,但由于前期“失血”过多,短期内资金情况难以缓解。从2019年1月份销售情况看,多数房企销售压力渐显,部分房企转战利润率较高的一二线城市。

针对破局之道,多位业内人士对中国证券报(ID:xhszzb)记者表示,之前房企债务过高,是由于快速扩张规模以及追求高周转导致,目前市场下行,销售遇冷,现金流压力较大。比较好的办法是调整发展节奏,同时多元化发展,优化发展战略。