北京时间3月1日,国际知名指数公司明晟公司(MSCI)宣布,将现有A股在MSCI全球基准指数中的纳入因子由5%提高至20%。MSCI新兴市场指数的预计成分股中有253只中国大盘A股和168只中国中盘A股(其中包括了27只创业板股票),这些A股在此指数中的预计权重约3.3% 。预计将给A股带来超过4000亿元的增量资金。

MSCI将根据以下时间表增加中国A股在MSCI指数中的权重:

步骤1: 作为2019年5月的半年度指数审议的一部分,MSCI会把指数中的现有的中国大盘A股纳入因子从5%增加至10%,同时以10%的纳入因子纳入中国创业板大盘A股。

步骤2:作为2019年8月的季度指数审议的一部分,MSCI会把指数中的所有中国大盘A股纳入因子从10%增加至15%。

步骤3:作为2019年11月的半年度指数审议的一部分,MSCI会把指数中的所有中国大盘A股纳入因子从15%增加至20%,同时将中国中盘A股(包括符合条件的创业板股票)以20%的纳入因子纳入MSCI指数。

增量资金:

预计将给A股带来超过4000亿元资金

MSCI是全球第一大指数公司,MSCI指数是全球投资经理最多采用的基准指数。2018年6月1日,A股首次纳入MSCI指数,当年9月1日纳入因子由2.5%扩大到5%。市场用“成人礼”一词来形容A股“入摩”,这标志着A股由此开启了走向全球的大门。

“互联互通机制已被实践证实是投资A股市场的可靠渠道。中国A股以5%的纳入因子初始纳入MSCI指数的成功实施为国际机构投资者提供了正面的体验,并促成了他们进一步增加对中国大陆股票市场投资的兴趣。” MSCI董事总经理兼MSCI指数政策委员会主席Remy Briand先生表示。“中国监管机构对继续改善市场准入条件的坚定承诺是赢得国际机构投资者支持的另一个关键因素。此承诺的例证之一是最近几个月来A股停牌数量已显著减少。”

根据MSCI预测,每一次以2.5%的因子纳入,将为A股带来约110亿美元的增量资金。据此计算,纳入因子由目前的5%扩大到20%,预计将为A股带来约660亿美元的增量资金,约合人民币4429亿元。

根据计划,此次调整将分三个阶段完成:MSCI将在今年5月半年度指数评审时,扩大至10%,8月季度指数评审时升至15%,最终11月升至20%,同在11月,将中盘A股以20%的纳入因子一步纳入MSCI中国指数。

今年1月12日,证监会副主席方星海曾直言,2019年外资流入A股会进一步增加,6000亿元是可以预期的。方星海称,将A股纳入MSCI指数成分股的比例从5%提高到20%,吸引的外资是非常大的。富时罗素指数也宣布将A股纳入,纳入比例是25%。道琼斯也宣布纳入A股,大概能带来150亿美元资金进入A股。总体来看,相对于2018年,今年的股市可以期待。

需要说明的是,外资增量资金并不会严格按照纳入时点进入A股。MSCI指数和富时指数相关锚定的指数基金都分为“参考跟踪型”和“挂钩跟踪型”。“挂钩跟踪型”是被动型基金,会跟随指数调整计划被动买入;而“参考跟踪型”是主动型基金,存在一定的自主操作空间,更倾向于择时配置。MSCI官方公布数据显示,“挂钩跟踪型”指数基金的规模占比约5.7%。

受益板块:

通信服务、金融和非必需消费权重最高

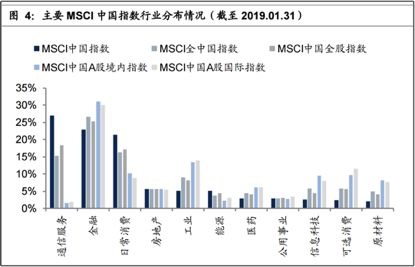

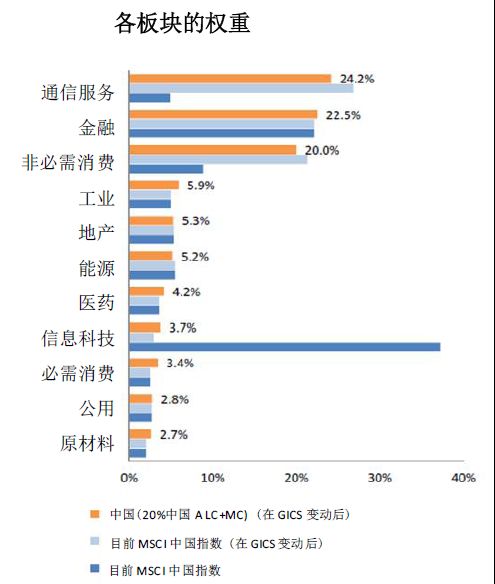

华创证券首席宏观分析师张瑜指出,A股纳入因子扩大后,通信服务、金融、非必需消费占比超过20%,将成为MSCI指数权重最高的三大板块,受益明显。

根据MSCI披露的信息来看,A股板块权重分布情况由高至低分别为通信服务(24.2%)、金融(22.5%)、非必需消费品(20%)、工业(5.9%)、房地产(5.3%)、能源(5.2%)、医药(4.2%)、信息科技(3.7%)、必需消费品(3.4%)、公用(2.8%)和材料(2.7%)。

对于MSCI可能纳入的创业板股票,天风策略徐彪认为,外资所偏好的还是那些大市值、具有稳定盈利水平、高ROE的标的。外资提前布局的成长股类型,其主要特点可能包括:

1、行业方面医药最受青睐;

2、市值在200亿元左右(中盘成长);

3、盈利增速和盈利能力相对较高、且要求更加稳定;

4、规避商誉等外延并购的后遗症;

5、在满足前四点的基础之上,对估值的容忍度会相对高一些。

银河国际列出了最能受惠纳入因子增加的20只股票,以及有机会纳入的创业板股票候选名单。

外资抢跑:

北向资金前两月净流入已超千亿元

事实上,已经有外资通过陆股通疯狂抢跑入场,北向资金年内净流入金额已超千亿元,主要流向的就是MSCI成分股。

数据显示,今年1月,北向资金累计净流入606.88亿元,创下月度净买入规模的历史最高纪录。2月,北向资金大幅流入态势仍在延续,月度累计净流入603.92亿元。2019年前两月,北向资金累计净流入1210.8亿元,超过了上季度外资流入的总和。

外资配置A股出现边际加速的原因,机构人士认为主要有两点:一,全球风险偏好回升,新兴市场股市也受到提振,估值处于历史低位的A股相对性价比提升;二,中国资本市场开放与MSCI权重增加的预期吸引外资提前布局。

目前,外资进入A股主要通过陆股通、QFII/RQFII两个路径。由于QFII/RQFII存在一定限制,陆股通逐渐成为外资进入A股市场的主要渠道。因此陆股通的持股方向,也成为了外资配置A股的重要参考。

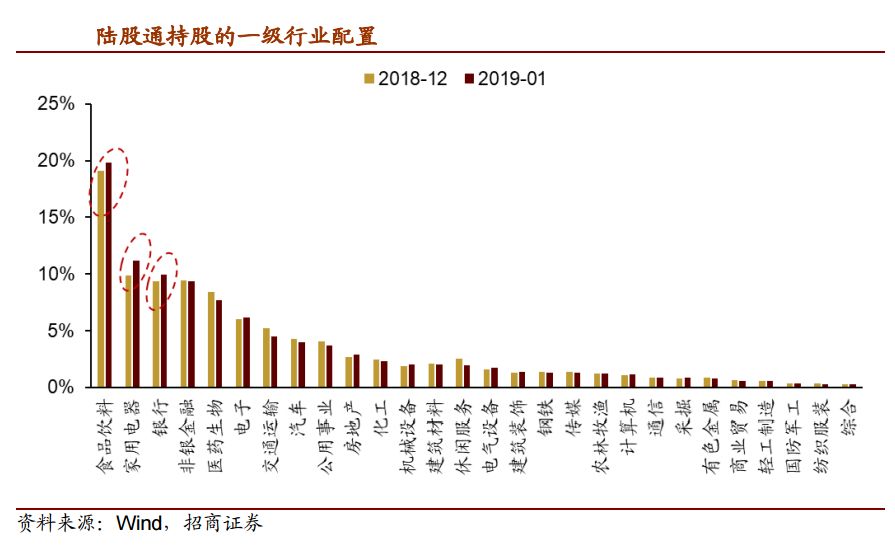

据招商证券统计,截至2019年1月31日,陆股通持股主要集中在食品饮料、家用电器、银行、非银金融、医药生物等行业,这一行业分布与MSCI成分股市值占比高度一致。

从仓位变化来看,今年1月,陆股通大幅加仓家电、食品饮料以及银行板块。食品饮料、家用电器和银行板块的加仓比例分别为1.77%、1.5%、1.34%,是陆股通1月加仓行业板块的前三名,之后是电子、房地产、非银金融、医药生物、电气设备、机械设备等,加仓比例均不低于0.35%。减仓的两个行业为休闲服务和交通运输,减仓比例分别为0.01%和0.05%。

行情逻辑:

外资流入与春季躁动形成共振

在本轮A股春季躁动行情中,外资加速流入无疑是重要的推手。行业涨幅与外资流入情况也出现明显的正相关,比如涨幅居前的家电、食品饮料、非银金融,均是外资重点买入板块。

华创证券指出,纳入MSCI指数短期内利好股市,将显著增强对海外资金的吸引力,有利于投资者悲观情绪修复,为市场反弹提供一定的资金支持。但对股市的提振效果会随着纳入因子比例的提高而削弱,总体来看,首次纳入>首次扩容>二次扩容>完全纳入。

可见,A股行情演变至此,绝非外资一己之功。申万宏源证券认为,从日历效应角度,A股市场在每年一季度尤其是2月的春季躁动效应显著。一般年份的春季躁动主要逻辑在于流动性充裕背景下的主题轮动行情,而2019年外资增量入市预期将集中在上半年发酵,有望与春季躁动形成共振。

从北向资金与国内机构的持股差异及其市场表现,也可以看出一些端倪。

去年四季度,陆股通和偏股型公募基金在消费和逆周期行业的共识性较强,但在银行、非银、家电、电子、汽车等行业存在较大分歧。具体表现为,陆股通选择加仓银行、非银(主要是券商)、家电,而偏股型公募基金减仓;偏股型公募基金加仓电子、汽车,而陆股通减仓。市值大小风格偏好方面,偏股型公募基金主要加仓以创业板为代表的中小市值股票,而外资更偏好大市值的行业龙头。

数据来源:Wind 截至2月28日

数据来源:Wind 截至2月28日

内外资不同的投资诉求和选股逻辑,决定了双方选择的不同。

外资的买买买,主要是在中国资本市场开放与MSCI权重增加的预期下,基于全球风险偏好的短期修复和A股的相对低估值,增加了其全球资产配置的长期基金与对冲基金对A股的配置权重。那些被增持的行业和个股,仍是最符合外资中长期选股逻辑(高资产质量、高经营壁垒、高ROE)的稀缺优质资产。

对内资来说,这轮行情的大背景是宽松的流动性环境和各项政策举措共振,加之先前各类风险(质押、商誉、信用紧缩)在1月的集中落地,导致国内资金加速入场,从而驱动市场在2月延续反弹趋势。

中信证券在春节后曾发表报告指出,预计行情将从外资驱动转向内资驱动。海通证券荀玉根最新发布的研报《来日方长 不必慌张》中写到,有人认为这轮行情有可能类似2014年底至2015年上半年,出现价值股和成长股飙涨的快牛行情。