周一市场并未延续上周五的调整,上证综指、深圳成指分别上涨1.92%和3.64%,创业板指更是大涨4.43%,创近9个月新高。

资金入市仍然积极。上周五两融规模依旧维持高位,融资买入额仍超1000亿元;近期场内货币ETF份额减少明显,资金或转战股市。对于北上资金近4个交易日的连续流出,业内认为总体影响不大。

市场多空分歧依旧明显,但多家机构分析显示,当前影响A股的核心因素是流动性的改善和资本市场地位的极大提高。本轮行情尚未结束,当前主要进行优化组合,不会大幅减仓。

货币ETF资金或转战股市

“今天市场走得比预期强,”某公募基金策略分析师马强(化名)表示,“周末公布的2月金融数据和上周五公布的进出口数据,被不少投资者解读为不及预期的利空消息,认为本周一大盘仍将继续调整。”他认为,大盘强势上涨的背后,或许意味着前期踏空的资金借助沪指回踩3000点的机会加仓。

马强指出,近期场内货币ETF规模下降很快,相关资金或流入股市。自2015年以来,场内货币ETF规模变化总体和股市走势负相关。

Wind数据显示,春节以来,场内货币ETF份额总计减少211.25亿份,其中华宝现金添益A减少达117.09亿份。

春节以来部分货币ETF份额变化

数据来源:wind,截至3月8日

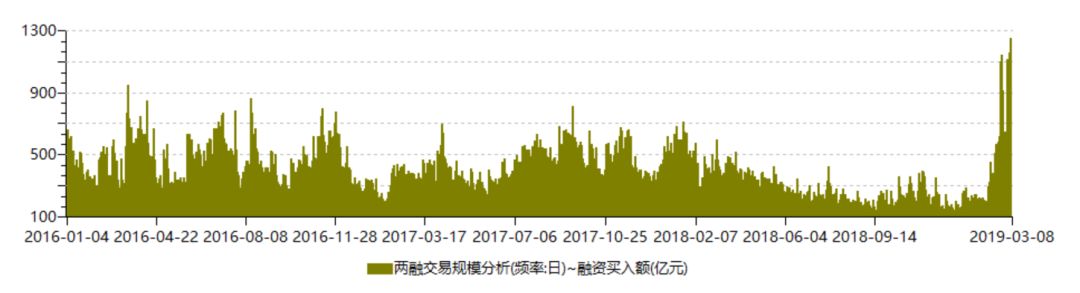

两融数据维持高位

从两融数据看,目前融资客并未明显离场。

Wind数据显示,尽管上周五上证综指、深圳成指分别下跌4.40%和3.25%,但截至上周五,两市融资融券规模为8633.80亿元,较前一个交易日增加46.42亿元,保持了春节以来的上涨趋势。

近6个月两市融资融券规模变化

从融资买入额看,3月8日,两市融资买入额为1146.24亿元,依旧维持在1000亿元的高位。事实上,近期两市融资买入规模为2016年以来最高。

2016年以来两市每日融资买入额变化

北向资金连续4日净流出

内资持续流入的同时,北向资金却在持续流出。

wind数据显示,3月11日北向资金净流出19.87亿元,其中,沪股通当日净流出8.07亿元,深股通当日净流出11.80亿元。

继上周三北向资金净流出8.35亿元后,截至本周一已经连续4个交易日净流出,为2019年以来首次,合计净流出资金80.19亿元。

北向资金近30日流向

不过,多家内资机构认为,北向资金短期的持续流出并不意味着本轮行情结束,中长期看,外资流入趋势不变。

七曜投资董事长谭琦认为,长期看,外资对中国的配置还是持续增加的。

相聚资本研究员张翔表示,北向资金属于全球配置盘,和美股的表现比较一致。近期美股有所回调,北向资金的流入出现短期波动并不意外。

马强指出,北向资金2018年以来持续净流入,今年以来指数短期内涨幅较大,部分资金在到达止盈点后获利了结,因此出现净流出,总体对市场影响不会很大。

弘毅远方首席经济学家杜彬表示,从国内因素看,2月份以来市场涨势凌厉,但行情主要是估值修复,基本面缺乏强有力的支撑。从近期公布的宏观经济数据看也偏弱,比如2月份的PMI数据继续处于收缩区间并且下滑,2月份出口同比大幅下跌,两者数据均不及预期。从海外因素看,由于欧美的基本面也出现明显走弱的情况,欧央行在上周议息会议上就把欧元区今年的增速从1.7%大幅下调到1.1%,海外市场也是同期出现一些下跌和波动。海外资金投资A股除了受到国内市场的影响,也会受到海外风险偏好的影响,预计北向资金正是基于国内外市场的情况,才会出现近几天出现净流出。

优化组合不减仓

随着市场不断上涨,多空分歧也在加剧。

在上周五市场大幅调整的背景下,近期公布的进出口数据和2月份社融数据令市场多空分歧进一步发酵。不过,多家机构表示,当前行情的主要影响因素或并非基本面。

谭琦表示,2月份社融数据不及预期,但把1至2月合并来看并不差,而且要考虑到春节因素影响很大。当前市场影响因素多元,其中的主要因素是资本市场的地位得到了极大提高。

马强表示,社融数据方面,1至2月合并起来看,增速并不低。本轮行情的主要影响因素是流动性的改善,而非基本面的驱动。预计本轮行情可能持续到6月份才结束,触发因素可能是通胀和海外利率上升。

当前行情下,不少机构表示不会轻易大幅减仓,同时精选个股,优化组合。

谭琦表示,目前行情下,主要进行优化组合,不会减仓。

张翔表示,不会太多的改变选股标准,还是主要考虑公司本身的变化和估值的相对性。操作上,会根据市场情况相应地调整仓位。

清和泉资本认为,在一轮行情的初期,一般会分为两段,第一段基本为β行情(补仓位,轻个股),行业表现为普涨;第二段偏向α行情(调仓位,重个股),行业表现为分化。短期市场或即将进入第二阶段。后期估值继续修复需要依靠盈利改善预期,而每一轮经济全面企稳之前,行业分化比较严重,一些先导行业会最先复苏。