2019年1月30日,证监会发布《在上海证券交易所设立科创板并试点注册制的实施意见》,并指出,将重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业上市。

而随着科创板细则退推出,落地施行也渐行渐近,多层次的资本建设机会将增多,以战略性新兴产业为载体的产业结构将升级。渠道生变、标的也同样值得关注,PE、VC 在科创板打造的发展新战线上,未来的投资模式也正悄然生变将转向成长性、价值型的投资。

渠道之变

2018 年以来,国内资本市场持续低迷,叠加金融去杠杆、二级市场暴雷潮、募资艰难等问题,拓展二级市场、并购、股权转让及回购等退出成为 PE、VC 机构进行抉择的一个重要问题。

随着科创板的推出,市场对新设的科创板寄予厚望的原因也并非无迹可循。

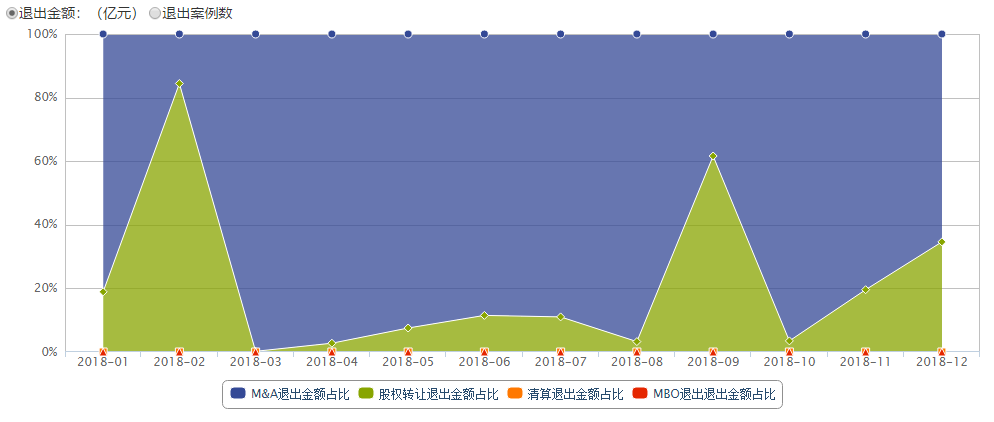

据wind数据显示,2018年,通过并购退出M&A推出金额占比高达65.37%,其次为股权转让占比34.63%。此前,企业实现退出的首选是IPO 退出,但相比较庞大的 PE、VC 投资市场,有限的退出渠道不能满足强烈的退出需求。

2018年的严监管环境,导致创投机构的IPO大量存量项目被累积,而随着科创板和注册制的开闸,项目变现也将变得更加容易,创投的资金压力势必会得到不小的缓解。同时,在有限的 IPO独木桥渠道难以承载庞大的企业存量,倒逼创投等机构在加大力度在探索并购、股权回购、同业转让等退出模式上。

而实际上,科创板的推出,除了使得创投和私募股权投资公司渠道生变之外,行业的投资模式也在悄然生变。

创投之变

2018年,“退出难”、“渠道少”确是创投圈最为艰难的问题。

前几年, IPO 市场火爆,投资市盈率偏离项目实际估值,出现一二级市场倒挂,投资机构争夺好项目进行高估值投资,投资成本上升导致IPO 退出回报率低下。

然而,随着 IPO 注册制及科创板落地,制度改革将在很大程度上鼓励“价值投资”与“成长性投资”。值得注意的是,在2018年这种资本寒风下,投资模式的改变已经呈现出一定的端倪。

财联社对比了近五年创投基金的募资情况,发现,2018年处在一个关键的拐点。虽然年内的募集个数创下四年新低,仅发布1313只基金,却募集出近几年最高的募资额。说明,资本正逐渐流向稀有的有价值的行业或者标的。

此外,年度平均账面投资回报倍数更是创出近五年最高,也佐证了这一逻辑。2018年,创投退出家数仅201家,但是,退出盈利情况创下近五年新高。

这背后也传递了一个重要的信号:资本正在流向最有价值的产业或者重点标的,市场一直推崇的“成长性投资”、“价值投资”正在逐步演化成现实。

数据来源:wind

行业契合

“科创板+创业板”为创投和私募股权投资公司提供了新的投资标的,创新企业争先进入科创板。科创板适合短期盈利艰难,需要融资的科技型企业,为中国科技型独角兽提供一条全新融资的绿色通道。

科创板具备包容性和定价有效性,在符合监管的前提下,大力发展新经济企业,包含红筹及 VIE 架构和各大科技创新类企业,互联网金融、大数据、云计算、人工智能等高新技术和战略性新兴产业将为重点列入对象。

在科创板的细则里,重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业。

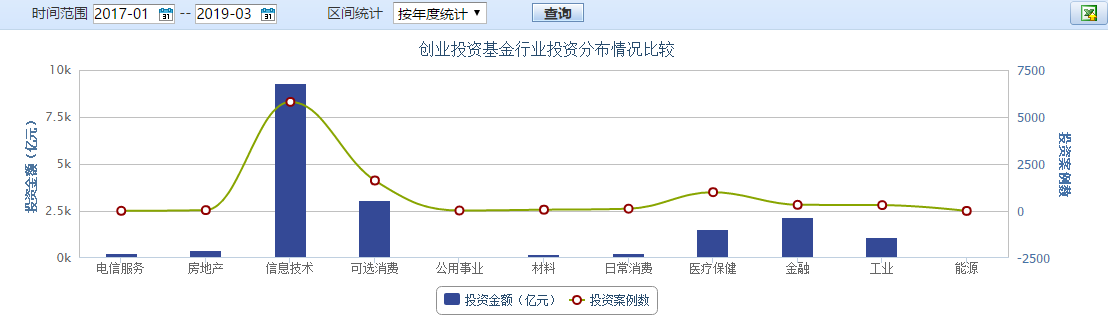

值得注意的是,在对近几年的创投行业投资领域进行分析时发现,创投的投向与科创板重点关注的行业领域非常吻合。在30多个行业中,创投基金将重点瞄向两大产业—以信息技术和医药为代表的高新技术产业,和以工业、材料为代表的制造业。

据wind数据显示,自2017年以来的两年多时间,创投基金投资金额最大的几个行业分别是信息技术、消费、金融、医疗保健和工业领域,此外,房地产行业、电信和材料行业也同样受创投基金的青睐。

除了对重点行业有明显的针对性,个体标的的投资同样收到市场关注。根据《2018 胡润大中华区独角兽指数》,中国独角兽企业从 2017 年的 120 家增长至 2018 年的 186 家,互联网服务板块、医疗健康、人工智能和教育增幅较大,成长迅速。

其中,互联网服务板块数量最大,占独角兽企业总数的 24%。据不完全统计,根据新浪财经选拔出来科创板潜力企业百强榜,计算机、电子、医药生物占比较大,优势凸显。

可见,科创板在为二级市场带来诸多有利因素外,对一级市场,尤其是创投企业和私募股权投资的影响同样值得关注。