一家“披星戴帽”的公司,股价今年以来已经上涨超过40%,妥妥跑赢大盘。3月18日,该公司股价又一次涨停。

这家公司就是*ST船舶。

股价上涨的背后是行业景气的变化。在业内人士看来,这家公司所处的行业——船舶制造业正迎来转机。

“综合来看,目前船舶行业已经走出‘至暗时刻’,到了触底反转的时候。”中国船舶工业综合技术经济研究院副院长包张静如是说。

船价上涨是直观信号

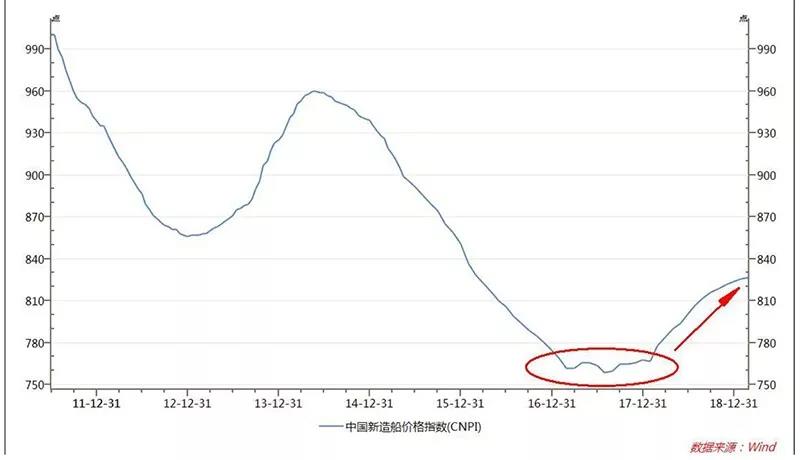

判断行业是否反转,价格是最直观的信号。

记者注意到,2017年年底以来,中国新造船价格指数CNPI缓慢上升,自2017年底的766点升至目前的827点,上涨幅度为7.96%。

在此之前,船舶制造业已经在底部徘徊了2到3年。

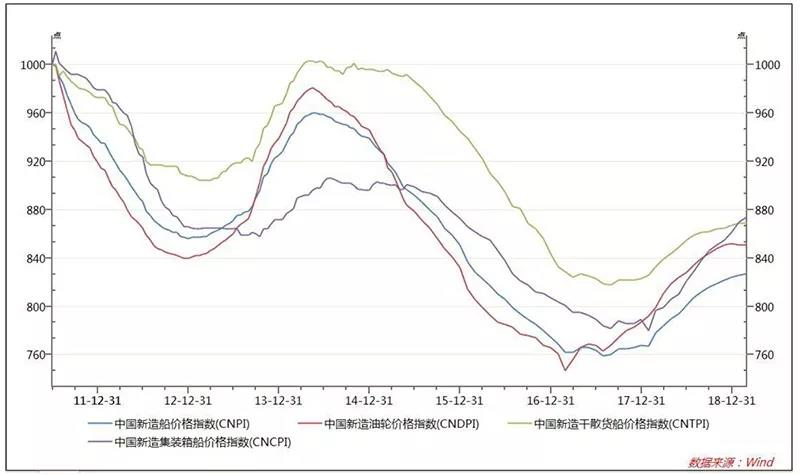

细看其他各类船型指数,也是“涨声一片”。

其中,干散货船综合指数CNTPI升至869点,油轮综合指数CNDPI升至851点,集装箱船综合指数CNCPI升至874点。

订单是另一指标

记者从中国船协获悉,2018年,全国承接新船订单3667万载重吨,同比增长8.7%;去年12月底,全国手持船舶订单8931万载重吨,同比增长2.4%。

另外一个细节值得关注——2018年前10个月全国承接新船订单2846万载重吨,同比增长41.4%。

2018年11月16日,*ST船舶披露信息,公司控股子公司外高桥造船获得总价36亿元的散货船订单,这是当年外高桥造船收获的最大民船产品订单,是船舶制造业回暖的一个佐证。

造船业“拐点”将至?

新造船订单回暖,价格抬升,船企盈利水平有望“水涨船高”,迎来拐点。

从造船业供给侧改革的角度看,现在新造船订单向龙头船厂集中的趋势非常明显。

中国船协数据显示,2018年船舶行业集中度持续提高,排名全国前10的船企完工量占全国总量的69.8%,同比提高11.5个百分点;排名前10的企业新接订单量占全国总量的76.8%,比2017年提高3.4个百分点。

“一方面造船产能在加速出清,另一方面是集中度提升。从这两个角度来说,尽管现在新造船订单在反弹过程中会有反复,但整个龙头船厂的订单是不缺的。”安信证券研究所副所长、军工行业首席分析师冯福章说。

而且,船舶是有设计和订货周期的,很多船企2018年的营收是由2016年的订单贡献的。随着订单和价格的逐步上涨,预计从2019年一季度开始,龙头船企的经营性业绩会得到逐步好转。

或有“意外之喜”

此外,*ST船舶的走强还受到“南北船合并”传闻的刺激。18日,该概念板块大涨,排名前10。

1月16日,国资委主任肖亚庆表示,2019年要稳妥推进船舶等领域企业的战略性重组。

冯福章分析表示,理论上讲,国家造船业推动供给侧改革和去产能,可以有效遏制两船集团恶性竞争。“我们认为,今年整个船舶板块的战略性重组会有所推进,南北船也有可能合并。”

南北船集团的资产证券化率分别在50%、40%左右,两船提出来的目标都是在70%。南北船合并再配合一些资产收入,就可完成规划的目标。

在业内看来,此举会使民船供应商竞争格局优化,对民船价格有利。