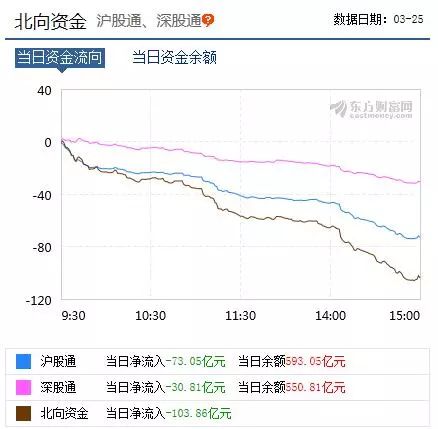

资金“发动机”失速!本轮A股行情的“发动机”——北上资金单日净卖出亿103.8亿元!创三年多新高,成今天的刷屏新闻!

截至目前,仅发生过三次单日净流出超百亿的情况,前两次分别发生在2015年7月6日和7月7日。目前可查数据来看,3月25日净流出103.8亿元,但这其中包含尾盘未成交金额,所以以惯例来看,通常会略低于103.8亿,大概率排在历史第三位。

美国3个月国债与10年期国债收益率倒挂显然吓到了全球股市。日经指数低开低走,收盘下跌超过3.01%,创年内最大单日跌幅;韩国、台湾、香港等重要股市的股指皆跌幅较大。

外围杀跌无疑也影响了A股市场的做多情绪,外资聚集的板块上证50成为杀跌的主力,全天亦低开低走,跌幅达2.76%;沪指全天杀跌61.12点,跌幅近2%。全天两市的北上资金呈单边卖出之势,总计净流出103.8亿元。

分析人士认为,这只“倒挂蝴蝶”扇动的波澜是否发展成经济危机的巨浪还需要观察,但市场的“风险眼”已经暴露,市场的情绪肯定会受影响,当下对美国股市以及全球资本市场的确是一个考验。美联储的紧缩周期应该已经结束,而我国国内的货币政策空间或许正在打开,市场波动再所难免,但市场人气还在。

北上资金毫不恋战

仔细观察盘面就会发现,在上周五全球股市尽墨的背景下,北上资金从开盘的那一刻起就选择了一种毫不恋战的策略。

今日开盘,有一只股票的走势给出了充分的诠释,那就是招商银行。上周五晚间,招商银行公布年报,报表相当亮眼,分红水平也不错。按理,这种股票早盘应该会受到一些资金,特别是喜欢蓝筹股的北上资金的追捧,但没有!从集合竞价那一刻起,招商银行就处在被甩卖的行列当中,该股全天下跌3.65%。

从全天北上资金的走势来看,亦没有半点回头的意思,全天皆处于撤离状态,这一特征特别表现在沪市。

北上资金全天净流出103.8亿元。北上资金今日之走势可以用断崖式下跌来形容。

盘面上跌多涨少,市场基本靠军工、工业大麻等题材股支撑,全天仍有90只股票涨停,维持着市场的赚钱效应和人气。

从外围期指的表现来看,最值得关注的是美股期指和恐慌指数的表现,截至A股收盘,美股期指皆出现杀跌,而VIX恐慌指数则稳步走强,最高点已经超过上周五晚间的水位。

发生危机的概率有多大

中泰证券宏观研究员梁中华在研报中表示,美国经济的风险点可能主要来自企业部门。

2012年以后,美国非金融企业债务占GDP的比重就在不断攀升,当前已经达到历史最高点。而且在货币宽松的背景下,高收益债券发行量和市场份额都大幅攀升。但是随着美联储利率加至高位,经济增速趋于下降,企业部门债务风险值得警惕。反观房地产市场,他认为发生危机的可能性并不高。美国房地产市场也从去年下半年以来连续走弱,但美国房地产市场出现大危机的可能性并不高。一是因为剔除通胀后的美国实际房价涨幅并不大,二是本轮美国房地产空置率一路向下,泡沫化程度并不高。

广发证券郭磊团队则表示,美国利差曲线倒挂后经济往往出现衰退。其传导路径主要有两条:一是美债利差通过经济领先指标影响投资者信心及股市,进而影响居民收入和消费;二是利差倒挂加剧长期贷款收缩。但若依据严格的“衰退”定义,利差倒挂后美国经济未必陷入衰退。目前美国居民部门杠杆率偏低,我们倾向于未来1-3年内美国经济衰退风险仍低。

天风证券副所长徐彪表示,历史上三次美国国债收益率曲线走平甚至倒挂的情况,均引发股市大幅调整:

88-90年、99-01年和05-08年,期间叠加了加息过程;曲线倒挂通常是经济衰退的一个先行信号,三个时期也都出现了经济衰退,分别对应1988年经济衰退、2000年科网泡沫和2008年次贷危机。具体来说,由于利率曲线的形态取决于长短端利率的相对变化,短端利率由货币政策决定,而长端利率由经济和通胀决定。回到当前,美债收益率刚好处于货币政策逐渐结束紧缩,但还未正式开始宽松的阶段,而名义经济增长也处于超预期下行的初期,最终致使美债收益率曲线出现倒挂,对于美股而言,这将是相对困难的一个时期。

澳大利亚联合银行策略分析师今日指出,如果用10年期国债收益率减去2年期国债收益率来预测美国经济衰退,可以领先12-18个月,收益率倒挂显然是一个不祥之兆。在现阶段,不能预测美国经济会发生衰退,但可以肯定的是,美联储的紧缩周期已经结束了。

有着丰富美股投资经验的上海鑫狮资产管理有限公司总裁迈克吴表示,此次美国短长期国债收益率倒挂影响很大。在他研究美股的过程当中发现,美联储连续加息6次后无一不入调整或熊市,而这次是在第九次加息之后,美国股市还出现了非常强劲的反弹,这是之前没有见过的。而所有真正的熊市都是在牛市最高点出现六个月之后开始启动的。危机有多大目前并不好说,但此刻控制风险已是相当重要的事情。

A股人气还在

平安证券总部首席投顾刘梦鹏表示,今日受外围数据不佳影响,A股市场表现偏弱,但整个A股市场的活跃度还是比较强,特别是军工股等。随着外围经济衰退可能性增大,上证50以及一些尚在高位的权重股可能存在压力,但会有一些偏防守的板块出现,比如军工和一季报较好的个股。

整体而言,近期市场并未明显缩量,其活跃度还会延续一段时间,经济数据恶化可能会给市场带来一定压力,但保持震荡上行格局的概率依然较大,除非有破位形态出现。

广州市圆石投资管理有限公司黄咏表示,目前,基本面上的主要变量是中美贸易谈判是否有一个好结果;资金面则主要是美股回落,是否会带走北上资金。中美贸易谈判应该不会有太大的变数,大概率会达成协议。另一方面,由于2018年A股已经过度反应了悲观因素,即使美国股市回落,A股也不会再创新低。2440是A股新一轮牛市的起点,千金难买牛回头,调整既是买入机会。而板块方面,军工是一个特殊行业,有很强的抗周期属性,目前估值水平并不高,近两年叠合政策红利兑现和采购周期高峰,股价震荡向上的可能性较大,对市场可能会起到一定的支撑作用。

广州鸿刚资产管理有限公司总经理赵刚认为,上周五美国公布的3月期美债收益率升破10年期美债收益率,这是在2007年来首次出现收益率曲线出现倒挂,从过往经历来看一般出现这种情况经济都随后陷入衰退,加上美股周线已经出现顶背离,技术上做空信号已经很明显 ,所以美股出现跌势也是理所当然的。但依然看好A股2019年的走势。

主要有几个方面:首先,2018年国家加大去杠杆,企业对商誉进行了大幅计提,中美贸易磨擦的升级都是对市场产生了很大的影响,沪深股市也创出了年内的新低;其次,2019年随着流动性的改善,货币政策趋于宽松,政府也加大了减税力度,这些都会对企业的盈利产生积极影响;第三,长期投资者的进入将对市场资金起到了关键性的作用。整体而言,2019年股市在政策面上有望好转,从近期市场表现来看,日均成交金额在8000亿左右,涨停板家数维持在60-80家,市场活跃度相当的高,在此种情况下两市有机会走出金融供给侧慢牛。

徐彪也表示,中国货币政策的空间可能由此而打开。2018年,中国10年期国债收益率趋势回落,而美债10年期收益率快速上行,中美利差一度缩窄到20-30Bp。这一过程中,也桎梏了国内利率水平下行的幅度,同时也让国内货币政策尤其是降息没有了空间。近期,随着美国名义经济增长预期的快速回落,美债收益率拐头向下,中美利差再次回到70Bp左右,从而也打开了中国货币政策的空间。拉长来看,历史上每一次中国货币政策空间打开,并开始宽松的区间内,成长风格的反弹都更加占优。

(原标题:资金"发动机"失速!北向资金净卖出创历史第三高!"倒挂蝴蝶"掀浪,全球市风声鹤唳,A股人气还在)