毫无反弹之意,今日大盘呈现单边下行走势,午后军工、传媒、电子、券商等行业板块持续下挫,两市股指受此影响跌幅也不断扩大,沪指再次失守3000点,收盘报2997点,3000点争夺战再次打响。

自大盘站上3000点后,大盘股指在此期间持续震荡,多空分歧明显加大。同时,两市成交额较2月底期间也出现明显缩减,今日两市成交缩减至7683亿元。

不过,从目前机构研究观点来看,大多数机构仍然看好后期市场表现,但针对近期市场的观点已趋于谨慎。不少机构认为,近期股指震荡,主要由于外围市场不稳定以及连续上涨之后存在内在调整需求,这并不意味着这一轮行情的结束,而是市场上涨过程中的正常震荡。

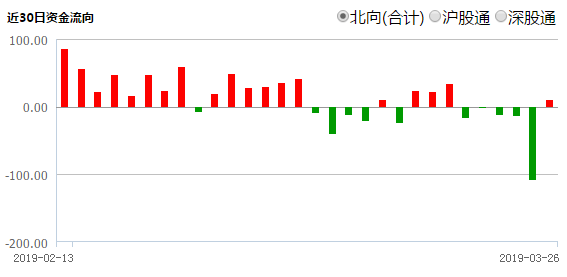

北上资金回暖

昨日北上资金大幅净流出,对市场情绪打击较大,以致于今日两市高开后,股指持续震荡下挫,午后直接跌破3000点。

随着两市股指持续下跌,北上资金尾盘再次抄底买入,据Wind统计,北上资金今日合计净买入9.96亿元,终结此前连续5日净流出状态。

长城证券认为,北上资金大幅流出源于海外波动和年初收益兑现,预计短期流入阶段性趋缓,中长期外资持续流入可期。参考历史上北上资金大幅流出的时间点,2015年7月北上资金大幅流出主要源于A股“股灾”,2018年2月和10月的大幅流出均对应着海外市场波动,美国通胀上行及加息预期升温引发股债双杀,全球恐慌情绪显著升温。对于后续外资流向,总体判断是主动性的外资流入预计出现阶段性趋缓,30%外资投资比例限制年内较难放松,后续重点关注MSCI、入富等关键纳入时点的阶段性流入,但全年来看外资仍是重要增量资金,总体规模在5000-6000亿元。

趁“倒春寒”为二季度布局

兴业证券张忆东认为,今年行情一波三折、要有前瞻性,节奏上可以围绕重要政策事件做择时决策。年初流动性“大放松”、“2015式疯牛”预期主导的“逼空式”指数行情,在3月中旬前后的两周如我们预期遭遇了“倒春寒”调整;之后,科创板设立、贸易战和解将有望主导科创和开放为主线的结构性行情。到6月份要小心夏日寒风,提防“利多出尽利空出”。

A股2019年的走势节奏类似2005年或者2013年的牛熊转折期,行情N型波动、反复拉锯筑底。但是,拉长来看,2019年夜类似2005年和2013年都是新牛市的起点,2018年率先调整、全球估值洼地的中国优质股票资产(A股、港股)有望迎来长线资金逢低增持的好时机。

在具体投资策略上,张忆东建议,首先,关注未来成长的确定性,精选优质成长的核心资产,在TMT、新能源、新能源车、智能制造、物联网、军工科技等新兴领域精选具有“自主可控”核心竞争力的科创龙头,核心技术有突破可能、国产替代带来巨大成长空间大。关注成长的确定性,比如,未来多年行业或者细分领域的成长空间、公司的复合增长率、资本开支、科技创新能力及R&D、未来现金流创造等等。

其次,关注政策的确定性,包括以“增设上海自贸试验区新片区”、“海南特区建设”为代表的新一轮全面开放改革。根据“两会”期间上海代表团答记者问的纪要,增设自贸试验区新片区的意义非凡,通过制度创新和功能重构,打造更具国际市场影响力和竞争力的特殊经济功能区,使其成为我国深度融入经济全球化的重要载体。

长城证券认为,短期A股波动主要源于海外调整及连续上涨之后的内在调整需求,后续A股市场仍然可为,短期可能在2900-3200之间震荡,但在充分换手之后存在继续上涨的动力,预计全年指数高点有望达到3600-4000点。

今年以来市场上涨的主要逻辑在于跌多了后的上涨需求、资本市场重新定位(股票质押风险化解、科创板推出)、减税政策超预期等,目前上述逻辑尚未证伪,A股估值全球来看仍存吸引力,科创板在加速推进之中,减税及宽信用政策有望带来经济和企业盈利企稳,外资、银行理财、保障型基金等长线资金入市可期。

浙商证券也表示,短期可能受美股调整等影响,不排除市场出现一定幅度波动,但投资者也无须过于悲观,市场行情并未结束。

浙商证券进一步指出,投资者应该理性看待美国利差倒挂。利率倒挂意味着经济增速下行,但利率倒挂也可能是新一轮政策宽松的开始。目前美国房地产市场总体稳定,居民杠杆率低,全球银行都处于较为严格的治理要求下,发生危机的可能性非常低。只要不是危机模式的经济下行,利率倒挂对股市影响较小。