一季报前哨战正式开打,这次是茅台领衔预增30%。

据券商中国记者统计,截至目前,已有684家公司发布一季报预告,其中有345家公司预计业绩增长、占比达到50.44%,有293家公司预计业绩下滑、占比42.84%。

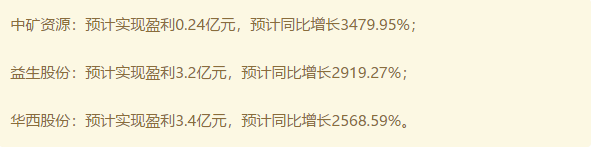

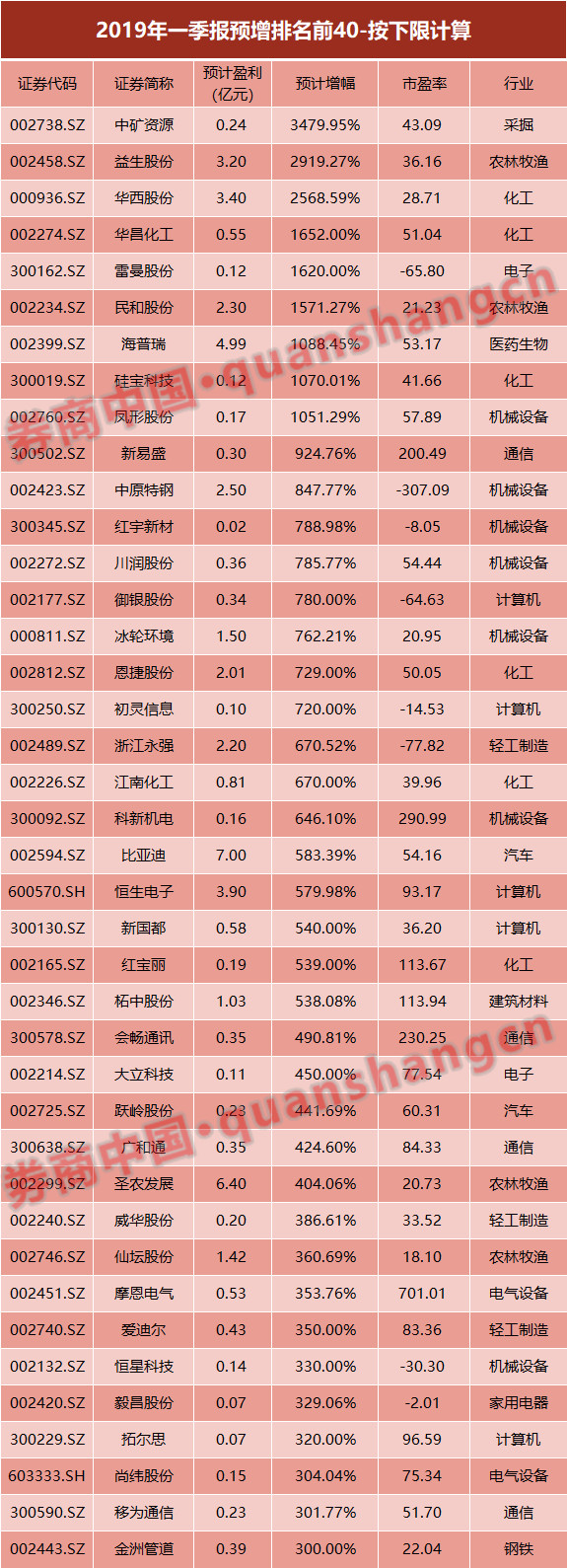

就预增幅度来看,有227股预计增幅超过30%,有106股预计增幅超100%,中矿资源、益生股份、华西股份等3股预增幅度超20倍:

不过,这场预增大戏最抢眼的主角是“股王”茅台。4月4日晚间,在年报业绩已增长30%的基础上,贵州茅台又宣布,初步核算,2019年第一季度实现营业总收入同比增长20%左右,实现股东净利润同比增长30%左右。

预增扎堆采掘、钢铁和化工

时间进入四月后,年报与一季报的披露窗口出现重叠,但就时效性来看,相较于年报数据的三四个月滞后期,一季报数据无疑有更强的参考价值,也更适合投资者用于布局业绩行情。

就平均预增幅度来看,高预增个股集中在采掘、钢铁、化工和通信板块,平均预增幅度分别达到650.14%、88.06%、80.38%、43.89%,预告的个股数量分别有6只、4只、82和32只。

在采掘板块中,预计增长最多的是中矿资源,该公司在3月30日发布公告称,预计一季度实现盈利2400万元至3000万元,业绩同比增长3479.95%至4374.94%,但增长的主要动力是由于“江西东鹏新材料有限责任公司纳入合并范围所致。”

另外,在化工板块中,有45股预计业绩正增长,但也有33股预计业绩出现下滑。

华西股份是业绩预增幅度最高的化工股。4月2日,华西股份公告称,预计一季度实现盈利3.4亿元至4亿元,同比增幅达到2568.59%至3039.52%,增长来源主要是会计计量方式的变更。

华西股份公告称,“自2019年1月1日起,公司执行新金融工具会计准则,将原以公允价值计量列入可供出售金融资产项目核算的江苏银行、华泰证券、宁德时代等股票类金融资产,重新分类至以公允价值计量且其变动计入当期损益的金融资产项目进行核算,该类金融资产产生的公允价值变动收益影响本期归属于上市公司股东的净利润约31000万元。”

这意味着,在A股行情走牛的背景下,华西股份通过改变持股的计量方式,将在一季度获得3.1亿元的投资收益。

茅台领衔预增,分析称更快更强

业绩预增一般都是中小盘股的天下,有些个股虽然动辄预增超10倍,但其盈利规模可能还不足千万,而大盘股由于其规模限制,很少出现超30%的业绩预增幅度。

但这次较为特别,万亿级别的贵州茅台,连续两次公告增长超30%。

3月28日,贵州茅台发布2018年年报,实现营业总收入771.99亿元,同比增长26.43%,实现归母净利润352.04亿元,同比增长30%,拟每10股派现145.39元,这一业绩增速已经实属难得。

一季报又再度高速增长。4月4日晚间,贵州茅台发布《2019年第一季度主要经营数据公告》,称初步核算,2019年第一季度实现营业总收入同比增长20%左右;实现归属于上市公司股东的净利润同比增长30%左右。

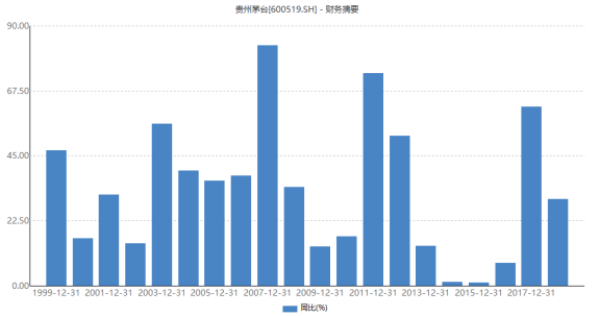

贵州茅台历年股东净利润增幅

超预期的业绩数据,在刺激股价上台阶的同时,也推升了分析师们的股价预期。

3月29日,华创证券分析师方振与董广阳发布研报,标题为《更快更强更持续,目标价提至 1000 元》,认为贵州茅台在2018年下半年取消1/5经销商情况下,业绩仍保持大幅增长,再次印证其极强的品牌力和市场应对能力,年初以来市场缺货无需过度担忧,业绩确定性高,直销化保驾业绩较快增长,白酒龙头优质资产估值国际化更趋清晰。

因此,华创证券上调贵州茅台2019-2021年EPS预测至33.5/39.3/45.3元,分别增长 19.4%/17.3%/15.5%,对应 PE 为 24/21/18倍,上调12个月目标价至 1000 元,对应 2020年PE在25倍左右,维持“强推”评级。

同样看高至1000元的还有中信建投。

中信建投称,目前茅台酒供需格局仍然偏紧,批价仍在缓慢提升中,出厂价/终端零售价价差明显,渠道利润超100%,预计未来仍有提价空间。预计未来几年,茅台复合增速达 15%左右,参考国外烈酒龙头,蒂亚吉欧,百福门,保乐力佳等,预计茅台估值仍有望进一步提升。

中信建投预计,贵州茅台2019-2020 年营收增速分别为 15.90%、15.09%,归母净利润增速分别为 20.6%、17.4%,对应的 EPS 分别为 33.79、39.69 元,维持买入评级,目标价 1000 元。

39股预增超300%

截至目前,已经有684家公司披露了一季报预计增幅,以业绩增长下限来看,有227股预计增幅超过30%,有172股预计增幅超50%,有106股预计增幅超100%,还有39股预计增幅超300%,有9股预增幅度超1000%。

益生股份早在2月20日就预见了一季度业绩将大幅增长。

在2月20日发布的年报摘要公告中,益生股份预计,2019年一季度实现盈利3.2亿元至3.4亿元,同比增幅达到2919.27%至3107.97%。

公司表示,业绩变动原因,是“近年来我国祖代白羽肉鸡引种持续不足,2019年第一季度行业供给紧缩的现象依旧持续,受此影响,公司主营产品父母代肉种鸡雏鸡及商品代肉雏鸡价格较去年同期大幅上涨。”

今年以来,益生股份股价上升了171.01%,公司市值达到131亿元,动态市盈率达到36.2倍。

华昌化工的增幅也超10倍。3月28日,华昌化工发布公告称,预计一季度实现盈利5500万元至6500万元,同比增幅达到1652%至1970%。

对于业绩增长原因,华昌化工表示,尽管产品价格仍呈现波动态势,但行业整体趋向于企稳;原料结构调整二期项目的投产降低了生产成本,同时增加了多元醇、甲醇等产品的产能。由于受上述综合因素等的影响,报告期经营业绩与上年同期相比出现较大幅度上升。

同样业绩预增幅度较高的还包括雷曼股份、民和股份、海普瑞和硅宝科技。

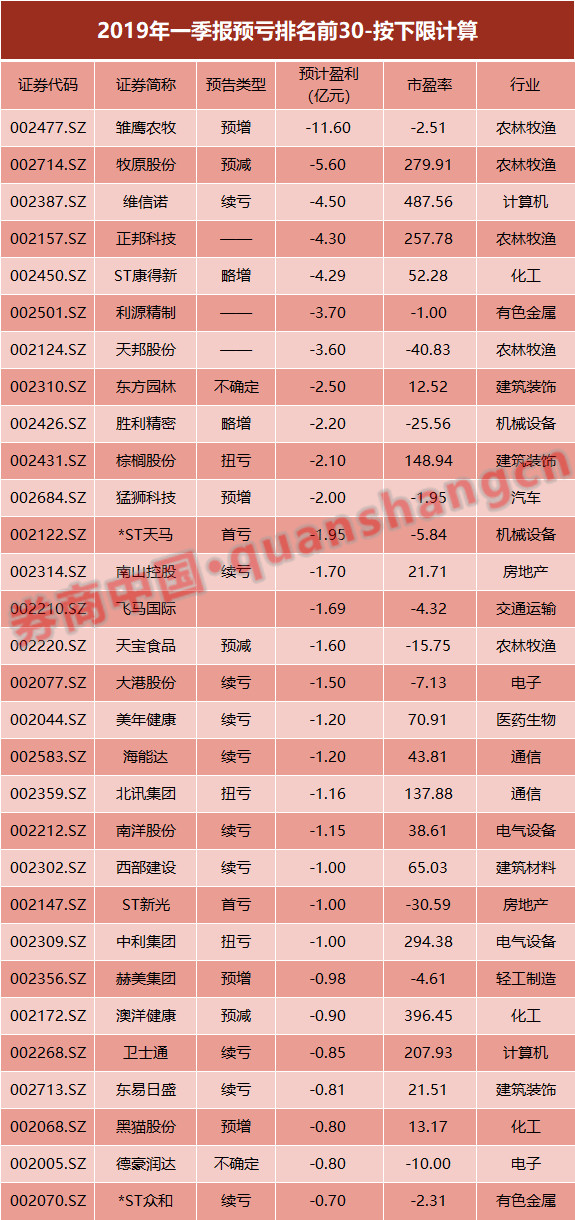

此外,也有176股预计一季报出现业绩亏损,其中有23股预计亏损规模超1亿元,有7股预计将亏损超 3亿元,雏鹰农牧和牧原股份的预亏规模超5亿元,分别达到11.6亿元至5.6亿元。

雏鹰农牧表示,预亏的原因是:

1、公司主要生猪养殖基地位于河南、内蒙古、吉林,2019年第一季度前述地区生猪销售价格虽然有所回暖,但一季度的整体平均价格水平依然较低;

2、公司资金紧张局面尚未有效解决,公司失去原有的采购优惠等因素,致使生产成本及费用增加;

3、公司目前的负债规模较大,且债务问题尚未解决,财务费用较高。

(原标题:684股发一季报预告,半数正增长,茅台预增30%,106股预增超1倍,3只股预增超20倍)