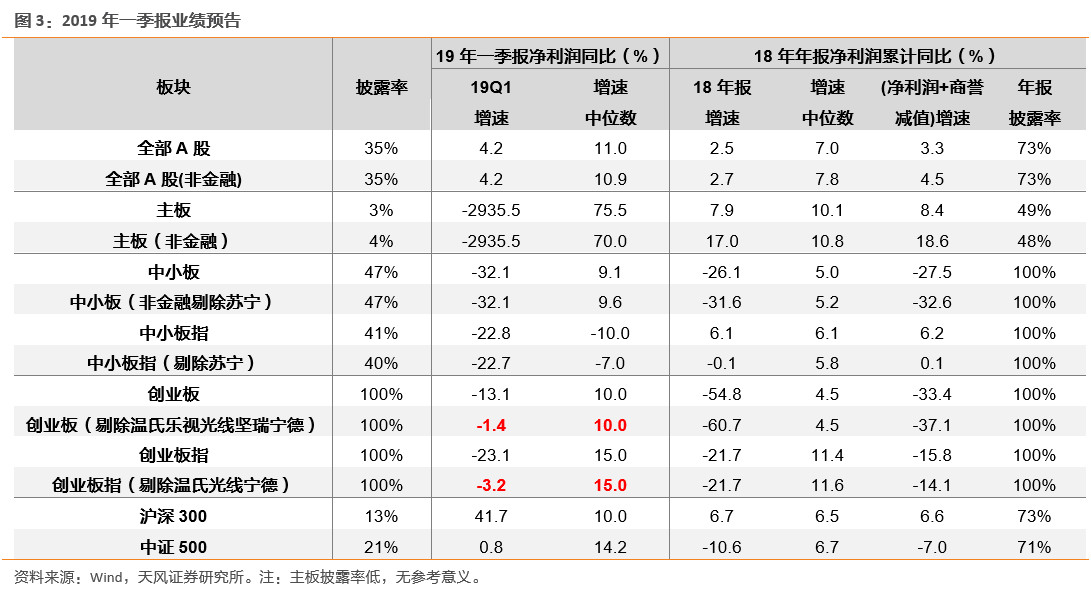

目前,创业板一季报业绩预告披露工作已基本完成。据测算,创业板和创业板指一季报预告净利润增速分别为-1.4%和-3.2%,降幅大幅收窄。

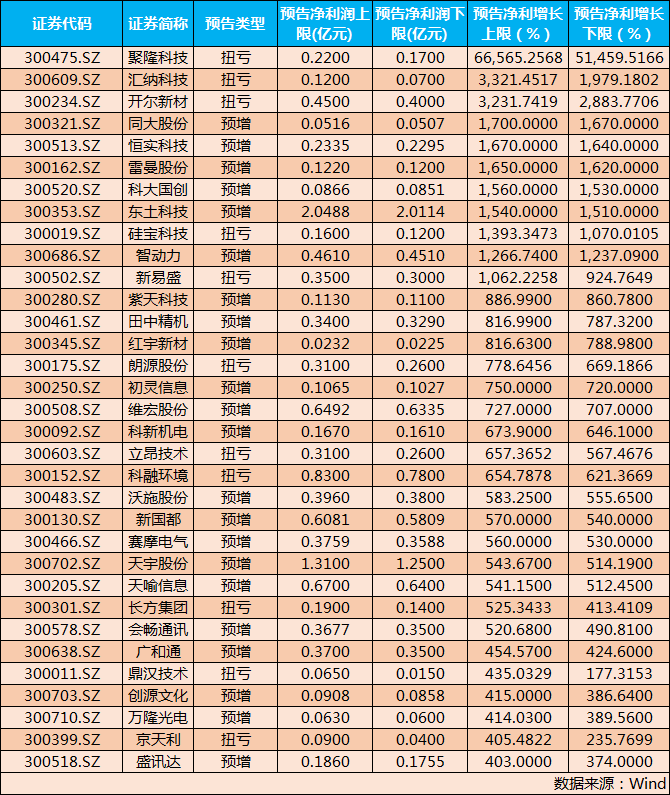

从业绩预告情况来看,486家上市公司预告净利上限实现增长,占比达65%。其中,聚隆科技预告净利增长幅度最大,公司预计一季度净利润1700.00万元至2200.00万元 同比增长51459.52%至66565.26%。

公司表示,做出上述预测,是基于以下原因:2019年第一季度归属于母公司净利润增长明显的原因是:公司2019年第一季度销售收入较上年同期上升10%左右;预计非经常性损益对归属于母公司净利润的影响约1300万元,较上年同期151.10万元增加明显,主要是计入当期损益的理财产品收益及政府补助;上年同期净利润基数较低。

预告净利增幅居前的上市公司

创业板一季度盈利“曙光初见”

据天风证券统计,创业板和创业板指19Q1预告净利润增速分别为-1.4%和-3.2%,降幅大幅收窄;创业板指19Q1增速中位数15%,较18Q4提升3.4个百分点,逐渐回归内生增速水平。

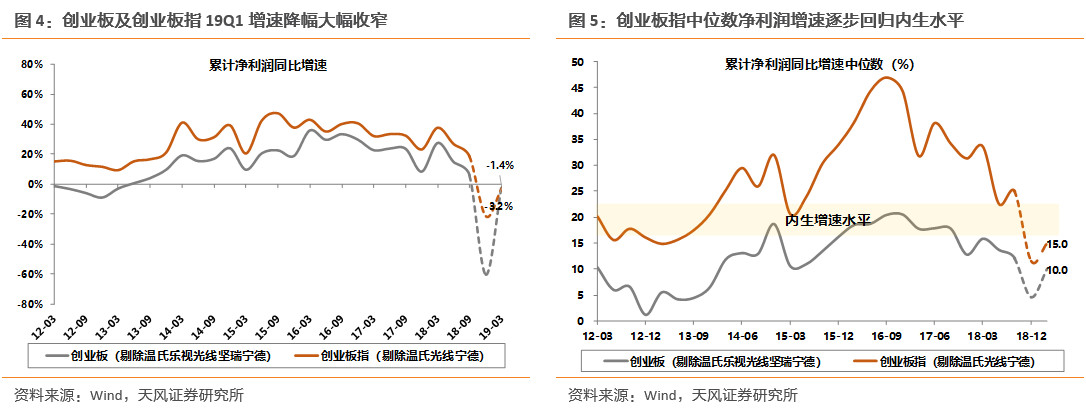

天风证券表示,信用环境、成份结构、政策背景决定了创业板(指)19Q1盈利“曙光初见”,不同于18Q1的“回光返照”。

天风证券认为,19Q1增速环比大幅改善的背后有18年年报大幅计提减值的影响,也有基本面回暖的信号。由于18年年报创业板净利润增速的大幅回落受到个股大量的大幅计提商誉减值、坏账损失和存货跌价等非常规因素的冲击。但若把18年年报,个股商誉减值的金额加回净利润之后,创业板和创业板指19Q1的增速仍然环比18Q4回升35.8和10.8个百分点,说明增速的回升的背后,也有基本面回暖的信号。

另外,信用环境、政策背景、成份结构决定了创业板(指)19Q1盈利“曙光初见”,不同于18Q1的“回光返照”。市场最担心的是创业板指一季度业绩脉冲之后,接下来会再度回落,如同18Q1一般。我们认为今年大概率不会再出现这种情况。

一是信用环境的差异。19年是信用货币双宽松,不同于18年收紧的流动环境,宏观流动性的扩张将带来企业盈利后续企稳向上。

二是政策背景的差异。成长板块受益于科创板推出的政策友好环境,不同于18年金融严监管的环境。

三是成份结构的差异。创业板指成份股一年调整四次(19年2月之后,规则改为一年两次,与中证系指数一致),指数自我优化能力强,目前指标股大多以细分龙头为主,不同于去年尾部个股对板块的严重拖累。

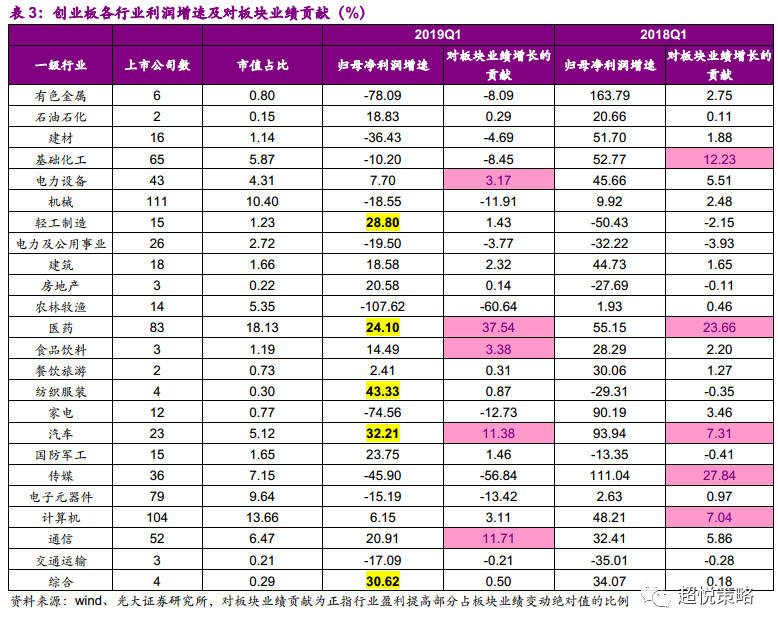

纺织服装等行业净利增速居前

据统计,2019年一季度归母净利润增速靠前的行业为纺织服装、汽车、轻工制造和医药,对板块业绩增长贡献较大的行业为医药、通信和汽车。而2018年一季度,对板块业绩增长贡献较大的基础化工、传媒行业,其业绩增速出现一定下滑,呈现负增长。

(原标题:创业板一季报提前看!六成以上实现增长,纺织服装等增速靠前)