洪灝:中国重振经济决心跃然纸上 市场将进一步上涨

概要

史诗级的货币和信贷增长显示重振经济的决心。当前,中国重振经济的决心已经跃然纸上。短期票据融资激增反而可能成为近期市场投机活动的一个流动性来源。尽管中国央行可能不得不在稍后阶段重新平衡3月天量的货币增长,但这些货币统计数据显示出的决心也印证了稳定经济的重要性。很难想象有谁会愿意把刚刚复苏的经济扼杀在萌芽状态。大规模的流动性供应迟早会转化为基本面的进一步好转。

近期的经济数据验证了我们之前对经济周期在2019年复苏的预测, 但周期性板块并没有完全参与市场周期性的复苏 – 周期性板块应该很快将跑赢市场。房地产建设投资的增长,地方政府债券发行激增所暗示的、即将开启的基建投资,以及重新显示经济扩张的PMI,都表明中国经济出现了周期性复苏。奇怪的是,周期性行业并没有完全参与当前的市场的周期性修复。

许多周期性行业的盈利预期正从去年12月底的低点回升,但相对于许多防御性板块盈利预期修复的水平仍有一定的距离。这种情况与过去几个周期性拐点的观察结果一致。当时,随着经济复苏的蔓延,周期性板块接力防御性板块的市场领先地位。这次也不会有什么不同。周期的运行周而复始,并没有开始,也没有结束。周期性板块到此时的相对表现疲弱,表明了一个被忽略投资机会。

市场对复苏仍然持怀疑态度,预示着市场未来还有高点。我们自主研发的市场情绪模型显示,人们对当前的复苏抱有根深蒂固的怀疑。即将到来的基本面改善将打消这些疑虑,把空头变成多头。随着史诗级的货币数据出炉,市场将开始寻找,并应很快就会找到周期性复苏的确凿证据。这是因为基本面的改善往往会在强劲的流动性增长后随之而来,并将建立一个良性的市场价格和基本面之间的反馈循环。因此,市场普遍的谨慎反而暗示市场将进一步上涨。我们再次强调,此刻,长期上升趋势重于短期波动。

美元不再走强有利于新兴市场和A股。贸易加权的美元汇率目前运行到一个历史上无法逾越的高点——上一次是在2016年12月特朗普赢得大选后。美联储暂停加息,以及中国倾向于货币宽松政策而引领的经济周期复苏,很可能会抑制美元的强势。美元的强势一般反映了美元流动性正在下降。这种情景对新兴市场和A股都是不利的影响 – 如2018年。现在,情况肯定正好相反。

我们上一份报告论述了A股的回报率更多是估值倍数扩张的结果,而非盈利增长。在大规模的货币扩张和经济周期性复苏的背景下,要同时从这两个因素中获得最大的收益,我们应该在盈利预期有最大的、向上修正空间的周期性行业中进行配置。由4万亿刺激计划引发的2009年股票市场复苏持续了10个月。其后,虽然市场止步不前,经济继续复苏。我们现在距离1月初市场触底已有四个月。

这是我们20190414的英文版报告《Cyclical Inflection Point is Confirmed》的中文翻译版。英文版20190415发出。

经济周期确认了一个重要的拐点

"货币的重要性源于它是连接当前与未来的纽带。”--凯恩斯

中国的货币金融数据揭示了中国央行的政策选择偏好。当前市场不应再对央行重振经济的决心有任何疑问,尤其是在经历过2018年包括贸易谈判,全面去杠杆以及结构性改革等自发性抑制增长的措施而产生的一系列挑战之后。随着应对以上三个方面的挑战不断取得进展,我们继续认为对于当下的市场来说,长期上升趋势重于短期波动。

尽管如此, 最近公布的经济数据还是显现出一些逻辑上似乎不能自洽之处或隐忧。例如,进口增长疲软并低于预期,显示国内需求较弱。这个情况与贷款方面的统计数据所显示出来的不一致。同时,企业和家庭对贷款的长期需求尚未完全恢复。银行票据融资和短期贷款被用来弥补贷款需求缺口。而地方政府债券的扩张以及财政存款的下放,是社会融资增量的一个重要组成部分。

对于股市投机者来说,这些细节对于投资决策的影响,远不如天量史诗级的新增贷款和社会融资总额那样重要。虽然货币数据的结构美中不足,但新注入的流动性仍将帮助经济再度扩张。而短期银行票据或贷款会更容易被用于投机活动 - 类似于2009年和2015年。

本轮反弹缺失的要素

经济周期的拐点已经确认。自2017年以来, 我们对美国和中国经济的周期进行了广泛而深入的研究。我们的量化模型清楚地显示这些经济体存在着3至3.5年的短周期。这些短周期有规律地潮起潮落,一如我们所观测到的各经济体里各种宏观经济变量的波动的规律是同时而相似的。周期的运行似乎在围绕着一个潜在的趋势有节奏地波动。这使得周期循环中,出现所有宏观变量整体一致偏离潜在趋势的情况非常罕见。

即使有偏离潜在趋势的情况,这种偏离往往表现在个别宏观经济变量自身变化势能的加速或放缓,但并不改变周期潜在趋势运行的轨迹。可以说,这种罕见的个别变量偏离潜在趋势的情况,以及一系列宏观经济变量波动的同时性,都是周期存在显著的证据。

在我们2019年的展望报告《峰回路转》,及其后续报告《峰回路转:狗年的教诲》中,我们预见了2019年中国经济短周期的复苏,以及风险资产价格回暖的可能性。当时预测市场的挑战,在于如何判断本轮资产价格复苏的力度,以及贸易谈判背景下市场可能出现的各种情景。现在事后看来, 我们当时在上证综指徘徊于2500点左右的时候,预测市场高点在2900点以上的判断,是过于保守了。

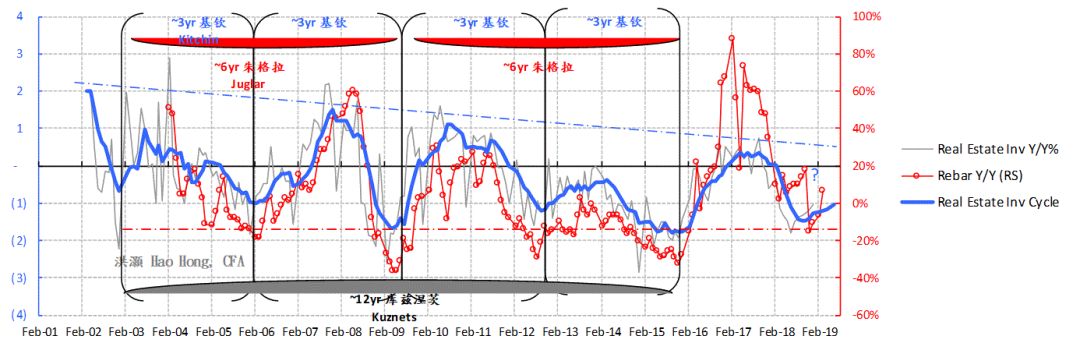

随着房地产建设投资的强劲复苏,以及地方政府债券发行加速所暗示的基建投资的开启, 我们的经济周期模型显示中国经济的3年周期已出现决定性的回暖。更重要的是,我们其他风险资产的周期模型,比如铜这些历史上持续领先经济运行情况的资产,也出现了明显的回暖迹象。有趣的是,铜周期的时长约为三年到三年半,它的时间长度以及历史上重要拐点出现的时间,与中美经济短周期的运行情况相吻合。在图表1–3,我们展现了铜周期以及其他对增长敏感型资产的价格复苏。这些风险资产价格周期的运行进一步验证了中国经济短周期的复苏。

图表1:3.5年的铜周期正在复苏,并与其他经济领先指标互相印证

资料来源:彭博,交银国际

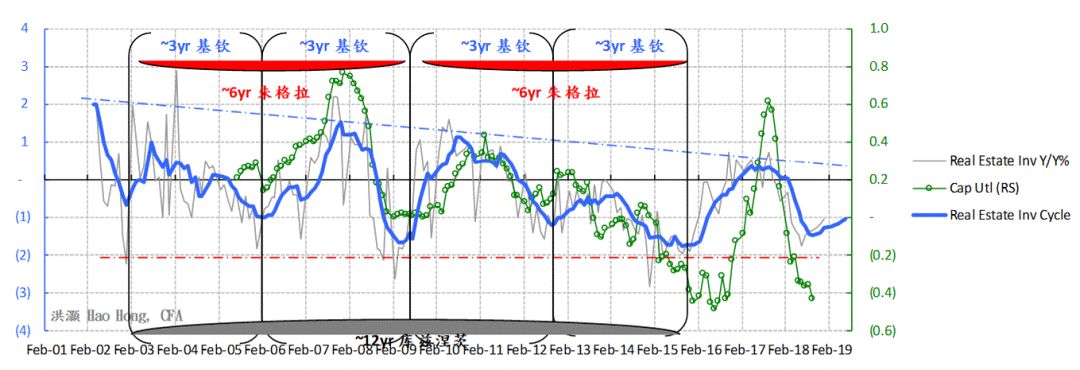

图表 2:中国的经济周期正在复苏,资产价格同步修复(商品/债券/货币)

资料来源:彭博,交银国际

注:房地产建设是包括土地购买在内的全部房地产投资的一部分,与经济活动的关系更为密切。由于2017 年以来数据发布不规范,我们使用了建筑数据系列来计算房地产投资周期。这里只显示部分选定的中国周期图表。关于中国3 年经济周期的完整讨论,请您参阅题为《中国经济周期权威指南》和《中国经济周期权威指南II -新高》(20170828)。

图表 3:中国的经济周期正在复苏,体现于央行资产负债表,M1和盈利增速

资料来源:彭博,交银国际

注:房地产建设是包括土地购买在内的全部房地产投资的一部分,与经济活动的关系更为密切。由于2017 年以来数据发布不规范,我们使用了建筑数据系列来计算房地产投资周期。这里只显示部分选定的中国周期图表。关于中国3 年经济周期的完整讨论,请您参阅题为《中国经济周期权威指南》和《中国经济周期权威指南II -新高》(20170828)。