原标题 银保监会一锤定音:汽车经销商不得擅收金融服务费!奔驰全国大排查

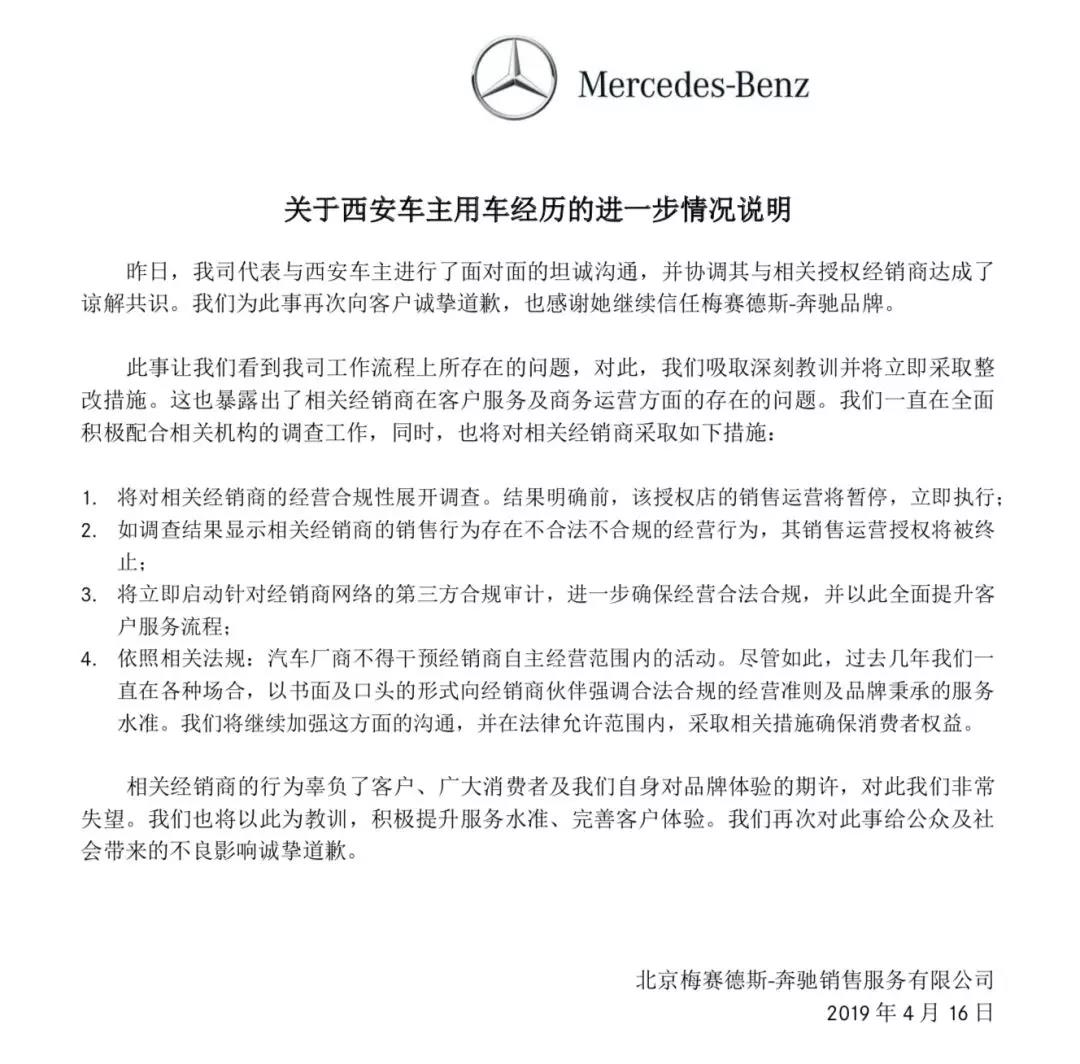

刚刚!奔驰发布最新回应——

“拔出萝卜带出泥”,万万没想到西安奔驰女车主维权事件最后却引发出市场对“金融服务费”的巨大争议。

女车主提到被4S店用各种方法“引诱”使用奔驰金融,被迫交纳金融服务费1.5万元。事件将原本“小众”的汽车金融推上舆论的风口浪尖,也迫使汽车金融行业直面各界质疑。

15日,中国银保监会已要求北京银保监局对梅赛德斯-奔驰汽车金融有限公司是否存在通过经销商违规收取金融服务费等问题展开调查。

16日晚间,银保监会非银部副主任庞雪峰表示,已要求奔驰汽车金融公司在全国范围内对其经销商是否存在类似违法违规收费问题进行排查,并进一步加强对经销商的管理,要求经销商不得以为汽车金融公司提供金融服务的名义收取费用,切实保护消费者合法权益。银保监会再次重申,汽车金融公司在提供服务时收取费用应当严格遵守国家法律、法规、规章和有关监管规定,遵循公开、公平、诚实、信用的原则,应在各类相关营业场所醒目位置、公司官网等公示收费项目和标准,主动接受社会监督。

业界毒瘤成行业“潜规则”

中国证券报(ID:xhszzb)记者采访过程中,有类似经历的消费者不在少数,涉及汽车品牌高中低端都有。“你不做这个分期,购车价格就更贵”,“等我付完首付款了,才说有购买‘金融服务’的附加条件”……

很多消费者提到自己在购车时都发生了这么一笔费用,那么金融服务费到底什么?收取是否合理?

苏宁金融研究院高级研究员陈嘉宁表示,金融服务费是针对申请汽车贷款的客户收取。在申请汽车贷款过程中,客户需要提交各种资料。如果经销商有帮助客户准备资料申请贷款,收取一定的费用无可厚非,但收取的费用应该与他们提供的服务相匹配。

“目前,一般是收取贷款金额三到四个点的金融服务费,与他们的服务,比如收集和提交一下申请材料,相比明显偏高。”陈嘉宁表示,主要原因是我国现行汽车销售体系中经销商的垄断地位,大都是某品牌汽车在当地的唯一渠道,依靠垄断哄抬服务费价格。消费者在整个过程中比较弱势,为了顺利提车,也只能接受费用。

中国银行法学研究会理事肖飒强调,4S店违规收取金融服务费,涉嫌强制消费。若开具了服务费票据,涉嫌非法经营,消费者可以向银监会、市场监管局、税务局等机构投诉,也可以向法院起诉。如果款项进入个人账户,不当得利,除了向银保监会、税务局、市场监管局投诉外,还可以将该个人起诉到法院,要求退钱。

金融服务费是否会变相增加购车成本或提高利息?肖飒表示,对于消费者而言,其支出的金融服务费、贷款本金与利息均可看作购车开销,金融服务费增加了购车成本,但是否属于变相提高利息还需依据具体案情进行界定。

不少业内人士直言,金融服务费已成为汽车金融行业的“毒瘤”。尽管质疑声颇多,但依旧是通行多年的行业“潜规则”。

尽管梅赛德斯-奔驰官方否认“不向经销商及客户收取任何金融服务手续费”,但金融业内人士指出,对于与4S店合作展业过程中是否存在违规问题,是否保障金融消费者相关权益等关键问题,奔驰金融完全免责或非易事。

中国社科院金融研究所法与金融研究室副主任尹振涛认为,此次奔驰女车主案例,相关部门需要有明确的处理和处罚,从而有所震慑。

金融消费者权益保护短板待补

根据国务院办公厅《关于加强金融消费者权益保护工作的指导意见》,银行业机构、证券业机构、保险业机构以及其他从事金融或与金融相关业务的机构(以下统称金融机构)应当遵循平等自愿、诚实守信等原则,充分尊重并自觉保障金融消费者的财产安全权、知情权、自主选择权、公平交易权、依法求偿权、受教育权、受尊重权、信息安全权等基本权利,依法、合规开展经营活动。

据亿欧智库发布的报告预计,中国汽车金融市场规模将于2020年超过2万亿元,达到2.4万亿元。

中国人民大学金融科技与互联网安全研究中心主任杨东表示,相关部门需要对销售环节、信息披露、投资者适当性等保护金融消费者等方面予以加强。“各地的银保监局、消保部门以及地方金融办都应该加强监管,销售和服务过程也要进行监管。同时,还要完善消费者投诉处理机制和问题处理机制。”

尹振涛认为,随着此次案件的调查推进,预计监管部门将推出一系列乱象整治措施,此前监管规则执行和落实不到位之处也会改进。接下来,围绕汽车金融行业、销售机构之间的合作也会进一步明确和规范。另外,万亿级的中国汽车金融市场要继续保持强劲增长,在金融消费者权益保护方面的短板亟待补上。

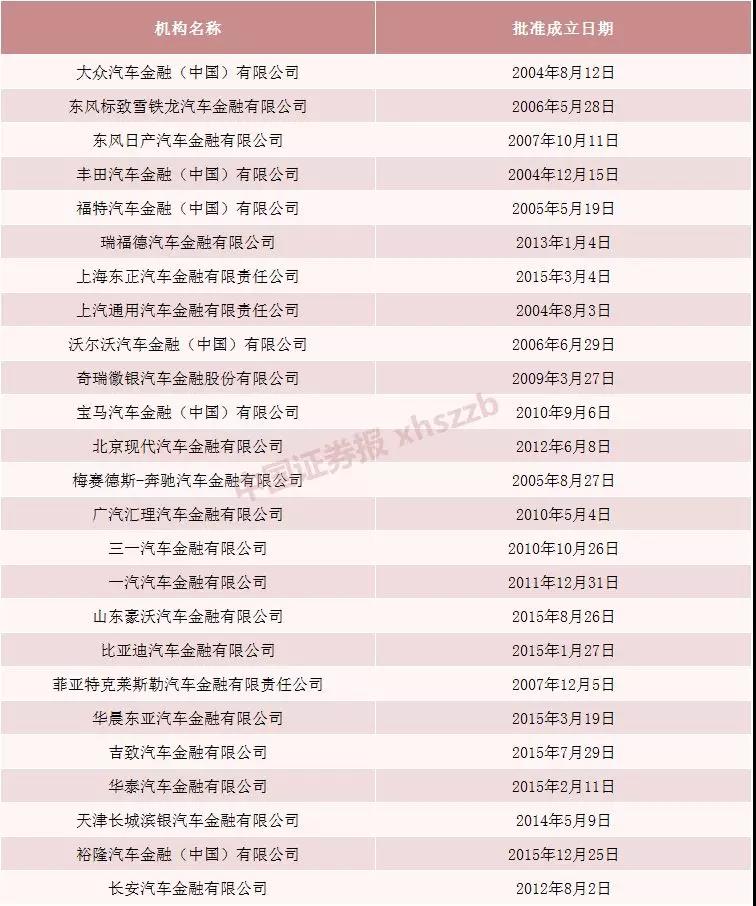

公开资料显示,奔驰汽车金融是25家持牌汽车金融公司之ー,于2005年在北京成立,戴勒姆股份出资52.2%,戴勒姆大中华出资47.8%。主要业务是通过中国境内的授权经销商网络,为奔驰与smart客车以及戴勒姆品牌商用车的经销商及客户,提供金融贷款支持与保险解决方案。

25家持牌汽车金融公司