格力电器距离晋级“深市一哥”,好像只有6毛钱的差距了。

19日,格力电器大涨9.24%,收报65元/股,股价创历史新高,同时总市值达到3910亿元,仅比深市第一大市值公司五粮液少36亿元。也就是说,如果五粮液短期内市值保持不变的话,那么格力电器距离晋级“深市一哥”只有6毛钱的差距了。

持有格力电器的股民,应该很高兴。但格力电器的老对手——美的集团估计不会高兴,业绩不及格力电器,现在市值优势也荡然无存了。格力电器的潜在买家估计也不会高兴,格力股价连创新高,无形中提高了机构接盘格力集团持股的门槛。

网传政策利好股价连创新高

19日,家电板块大涨4.45%,位居申万一级行业涨幅榜榜首。家电股集体狂欢,业内认为与近期的家电政策利好有关。

近日网上流传,国家发改委拟定了《进一步扩大汽车、家电、消费电子产品更新消费促进循环经济发展实施方案2019-2020年》征求意见稿。征求意见稿涉及家电板块主要包括7大措施,包括促进彩电及视频内容、家电以旧换新、渠道下沉、绿色智能家电、智慧家居及家电产品服务标准化等,同时以旧换新部分节能产品有望获得中央财政支持等。

国家发改委对此表示,正在了解相关情况,所有政策的出台都要经过反复论证、充分征求有关方面意见。

华泰证券认为促进政策不但有利于稳定家电需求,同时对具有品牌溢价的龙头企业影响更偏正面,并有望带动产业链龙头估值提升,推荐蓝筹标的格力电器、美的集团,小家电标的新宝股份。

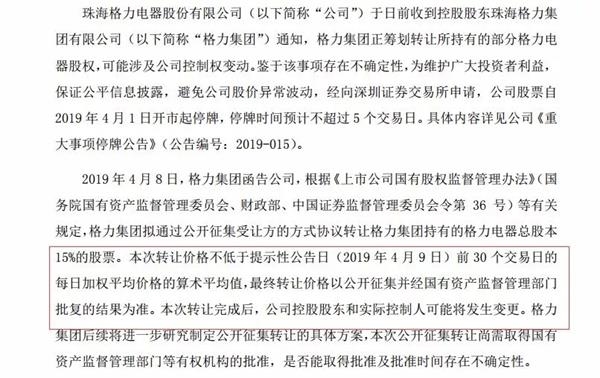

格力电器4月8日公告称,大股东格力集团拟通过公开征集受让方的方式协议转让格力集团持有的格力电器总股本15%的股票。公司股票于4月9日复牌,股价节节攀升,已累计上涨37.68%。

格力电器股价连创新高,无形中提高了机构接盘格力集团持股的门槛。据格力电器早前披露,本次转让价格不低于提示性公告日前30个交易日的每日加权平均价格的算术平均值,最终转让价格以公开征集并经国有资产监督管理部门批复的结果为准。有分析人士认为,格力电器股价走高,某种程度上在为潜在买家制造门槛。如果是两个或两个以上买家,形成竞价交易,二级市场价格就更对成交价格有影响了。

“老对手”格力与美的

19日,格力电器的最新总市值达到了3910亿,仅比深市第一大市值公司五粮液少36亿元。而老对手美的集团4月19日收报55.08元,今年以来股价涨幅为49.43%,但3631亿元的总市值已被格力电器甩在身后。

盈利方面,格力电器也略胜一筹。根据两家公司2016年、2017年年报以及2018年年报或业绩预告,格力电器近三年归属于上市公司股东的净利润分别为154.21亿元、224.02亿元、260亿-270亿元,美的集团归属于上市公司股东的净利润分别为146.84亿元、172.84亿元、202亿元,格力电器的净利润均高于美的集团。

格力电器和美的集团作为家电行业龙头,近年来在家电行业增长放缓的背景下纷纷谋求转型和多元化,甚至撕掉“家电企业”标签。美的集团提出要转型为科技集团,在今年的AWE上,美的集团中央研究院院长徐成茂介绍,美的集团持续不断地致力于改造和提升研发水平,过去5年美的集团研发累计投入近300亿元,2018年更是达到了100亿元,成为中国首家研发投入超过百亿的家电企业。在聚焦的领域上,美的集团选择了工业机器人,2017年完成收购机器人公司库卡,目前美的集团持有库卡95%股权。

格力电器的转型路径与美的集团有几分相似,董明珠此前在股东大会上也明确表示,格力电器未来将聚焦空调、生活家电、高端装备、通信设备四大板块,格力电器未来将转型成为一家国际化、科技型企业,而不再是简单的制造型企业。在高端装备领域,格力电器将发展智能装备、工业机器人、数控机床、精密模具、精密铸件等业务;在通信设备领域,格力电器将发力大数据、物联网设备领域。董明珠多次提到数控机床和芯片,与美的集团收购库卡不同,董明珠表示格力电器在机床和芯片业务上将依靠自己的研发力量。

华泰证券8天内两次唱多格力电器

格力电器股价节节走高,券商普遍期待混改会给公司带来整体改善。华泰证券在8天内两次喊出了高于当前股价的目标价。

华泰证券4月8日发布研报,预测格力电器2018-2020年每股收益为4.44元、5.06元、5.97元,参考行业2019年平均市盈率为13.90倍,考虑到公司大股东转让方案未确定,对公司影响尚无法明确,给予公司2019年12.50倍市盈率估值,对应目标价63.25元/股。参考可比公司,认可给予公司2019年9.09倍EV/EBITDA,对应公司的目标市值3482.71亿元,对应目标价57.89元/股。综上,给予公司目标价57.89~63.25元/股,维持“买入”评级。

4月16日,华泰证券进一步提高对格力电器的目标价。其认为目前时间点格力电器具备较强估值提升潜力,指出公司有四大利好因素,认可基于公司2019年14~16倍市盈率估值,对应目标价70.84~80.96元/股的判断,维持“买入”评级。