原标题:一语惊动股市汇市!美联储鲍威尔昨夜发话,回怼特朗普,降息的事悬了?

不加息,也不降息!昨夜美联储宣布维持联邦基金利率不变。

此举并不意外。意外的是,美联储主席鲍威尔用“暂时性因素所致”来形容现阶段的通胀疲软。市场参与者纷纷琢磨:这是什么意思?难道是说不着急降息?

北京时间周四(5月2日)凌晨2:00,美国联邦储备委员会(FOMC)宣布,美联储维持联邦基金利率在2.25%-2.50%不变,一如市场普遍预料的按兵不动;将超额准备金率(IOER)从2.4%调整到2.35%。

鲍威尔表示,当前的立场是合适的,未见利率上调或下调的强烈理由。

市场原本以为最近数月疲弱的通胀数据会让美联储担心不已,继而可能在下半年降息。然而出乎市场意料的是,鲍威尔用“暂时性因素所致”来形容现阶段通胀疲软,显然打破了市场的幻想。

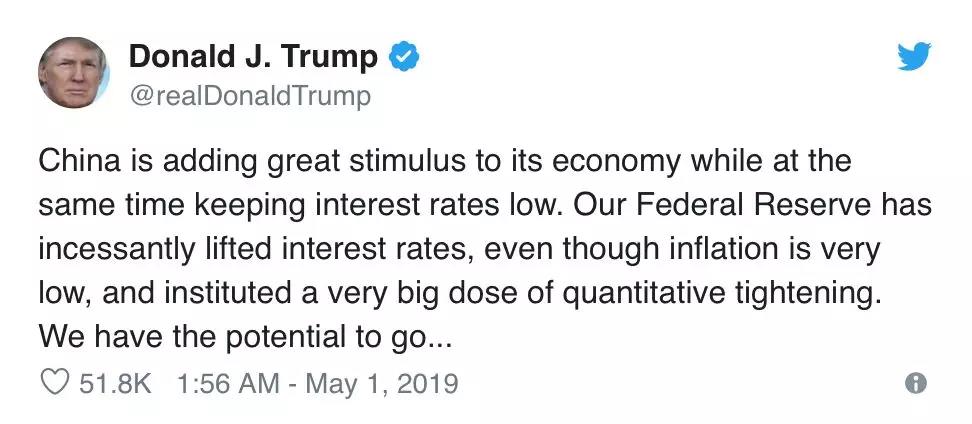

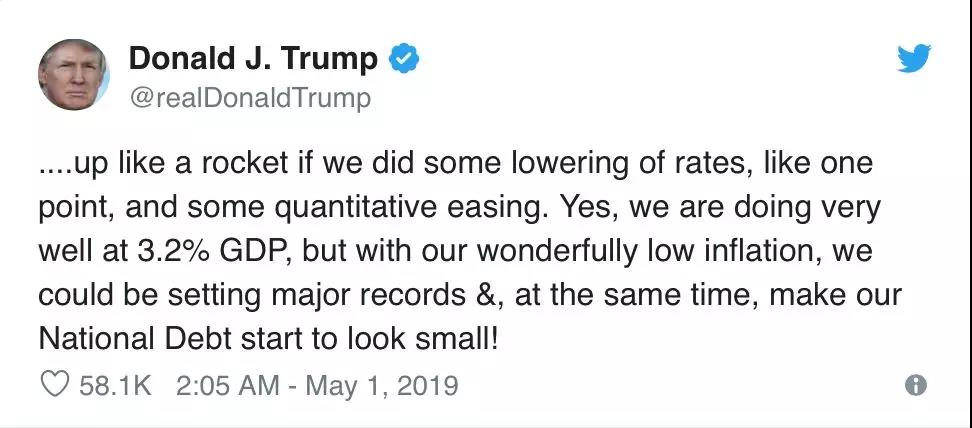

而就在本次美联储议息会议期间,特朗普继续加压,不仅希望重启量化宽松(QE),还呼吁降息100个基点,通过“QE+降息”双管齐下,让美国经济创造新纪录并缩小美国债务规模。5月1日,特朗普在社交媒体表示,如果美联储降息并实施QE,美国经济本来有潜力“像火箭一样腾飞”。

鲍威尔“不够鸽派”的言论冲击市场。截至周三收盘,美股尾盘跳水收跌,道指跌逾160点。道指跌0.61%至26430.14点,标普500跌0.75%至2923.73点,纳指跌0.57%至8049.64点。

鲍威尔:不考虑短期政治问题

本次声明称,自上次FOMC会议结束后,劳动力市场保持了强劲态势,经济活动也以稳健速度实现了增长,就业增加大体稳健,失业率保持在低位;一季度家庭消费支出和企业固定投资放缓。以年化指标来看,整体及核心通胀率均下滑且低于2%的目标水平;基于市场的通胀补偿指标近几个月来一直处于低位,基于调查的较长期通胀预期指标几乎没有变化。为此,FOMC决定维持政策利率不变。

本次美联储声明较3月的主要变化

(来源:CNBC)

鲍威尔强调,近期核心通胀下滑“出乎意料”,可能是一些“暂时的”因素在起作用,与美联储加息没有关联,通胀预计将会回升。

上周,有效联邦基金利率(EFFR)连续数日站上2.44%一线,距离美联储当前2.25%-2.50%的利率区间上限仅6个基点,是自2015年12月启动加息周期以来的最高位。

有分析称,EFFR不断冲新高甚至超过IOER,意味着银行并不想将钱放到美联储,而是倾向于用于银行间借贷。

鲍威尔表示,IOER下调是小程度的技术调整,不是政策调整。

值得注意的是,本次会议没有发布最新的经济预测和利率前瞻“点阵图”。据CME“美联储观察”,美联储今年6月FOMC会议维持利率不变的概率上升为93.3%。

被问及特朗普呼吁降息时,鲍威尔表示美联储FOMC在决策上不会考虑短期性政治问题。

美股跳水 美元飙升

鲍威尔的表态,令市场降息希望“破灭”,美股三大指数纷纷跳水并全线收跌。而在此前,美股升势明显,标普500指数、纳斯达克指数接连刷新历史高位纪录。恐慌指数VIX飙升,涨幅超过10%。

美股三大股指分时线走势 截至美国时间5月1日收盘

恐慌指数VIX走势图

美债收益率盘中走出“V型”趋势,10年期美债收益率重新回升到2.50%上方。两年期和10年期美债收益率曲线在发布会后急剧趋平,利差收窄;两年期和五年期美债收益率曲线重回“倒挂”状态。

10年期基准美债走势图

发布会后,美元指数迅速飙升,非美货币纷纷下跌;黄金价格迅速跳水;伦敦基本金属多数下跌,外盘农产品期货主力合约全线走低。

美元指数分钟走势图

美元指数分钟走势图

美国近期的经济数据如何?

总的来看,美国经济虽然展现了一定韧性,出现了部分好转迹象,但经济放缓的警报仍未解决。

4月26日,美国商务部公布的美国一季度实际GDP年化环比初值为3.2%,远超2.3%的市场平均预期增速,给市场释放了一波利好;但细分来看,进出口、库存和地方政府投资是拉动经济增长的主要力量,私人消费贡献率则连续三个季度下滑。有分析称,私人消费通常与美国经济周期联系密切,私人消费的持续疲软,让市场担心美国经济增长的可持续性。

4月29日,美国商务部发布了美联储制定政策时更青睐的通胀数据个人消费支出(PCE),数据显示,2月和3月的美国PCE 物价指数同比增幅分别为1.7%和1.6%,均未达到央行2%的通胀目标,显示出美国近期通胀的疲弱。财经媒体MarketWatch称,3月PCE数据略高于美联储“舒适区间”的底部(1.5%),通胀的疲弱并未达到令美联储必须降息的程度。

5月1日,美国供应管理协会(ISM)公布了美国4月ISM制造业指数,其初值为52.8,创2016年10月以来的30个月新低,低于预期的55和前值55.3。不过,该数据仍高于50的荣枯线,代表美国制造业虽然增速放缓但仍在扩张。当天,有"小非农"之称的美国ADP 数据也出炉,数据显示美国4月ADP就业增加27.5万人,创2018年7月以来的26个月新高。

美联储向左走,向右走?

英大期货研报指出,这两年以来,美联储先是连续四次加息,后是在今年“戛然而止”,让人联想到20多年前的政策路径:1994年2月开始的12个月内,美联储连续加息7次;而1995年7月至1996年1月间,美联储在半年内又降息三次。市场对降息的预期有所升温。然而,当下美联储面临着“向左走or向右走”的两难处境:

一方面是通胀低迷,这让美联储很难加息;

另一方面是经济不错,这让美联储也无法降息。

有分析认为,当下的境遇与此前不能同日而语,当时半年内降息三次,仅仅是让利率水平回归中性,因为此前的加息更加激进;而本轮加息后,利率大致到了既无刺激、也无限制的中性水平,美联储此前加息并没有过于激进。

中信证券研报分析称,美联储货币政策框架已从“通胀跟踪制”转向“价格跟踪制”,预计政策利率未来将维持低位,而消费和劳动力结构优势将继续成为推动经济增长的动力,预期今年美联储降息的可能性较小。该机构指出,此前的收益率倒挂主要是由于QE扭曲了美国国债期限利差的结构,压低了长端收益率的同时抬高了短端收益率,使得“倒挂”更容易发生,其对经济将面临衰退的预示性非常弱。今年“缩表”停止后,预计美联储会将每月到期的MBS本金购入中短期的美国国债,这会压低美债短端收益率,具有类似降息的效果。

而贝莱德全球固收部门CIO Rick Rieder表示,美联储未来的货币政策路径,加息的可能性仍要大于降息,但加息的时点肯定不是在近期。对于股市预期,他表示,经济增速好转,加上股票回购仍在大规模进行,股市仍存在走高的逻辑。