原标题:一季度险资投资收益率接近6%!保险业利润同比增两成

受投资业绩大幅好转拉动,保险业一季度盈利大增逾两成!

券商中国记者从保险行业获悉,一季度预计利润总额1170亿元,同比增加210亿,增幅21.88%。其中人身险公司利润833亿,增长25.8%;财产险公司利润192亿,同比增长14.65%。

保险投资方面,券商中国记者从权威渠道获悉,一季度险资年化投资收益率接近6%,为近年来的较高水平。去年全年收益率为4.33%,主要是受权益市场大幅走低影响。

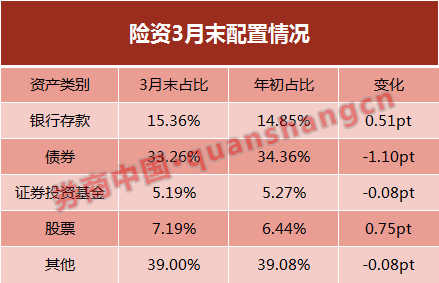

具体来说,一季度末,保险资金运用余额为17.06万亿元,较年初增长3.94%。从资产配置结构看,银行存款占比15.36%;债券占比33.26%;证券投资基金占比5.19%;股票占比7.19%;投资性房地产占比1.08%,各类资产配置情况整体保持稳定。

较受资本市场关注的险资对证券投资基金和股票配比为12.38%,较年初提升0.67个百分点。

一季度保费1.63万亿,增长15.89%

从承保业务看,今年以来,保险行业整体上一改去年绝大多数时期负增长的低迷,一季度实现原保费1.63万亿元,同比增长15.89%。

一季度行业提供保险金额1567.68万亿元,同比下降7%。其中,人身险公司新增保险金额339.41万亿元,同比增长42.79%;财产险公司新增保险金额1228.27万亿元,同比下降15.17%。

一季度,保险业新增保单件数量约为63.58亿件,同比增加9.77%。其中,人身险公司保单2.05亿件,财险公司保单61.54亿件。

从产寿险看,今年以来人身险公司增速回升,财产险公司特别是中小财险公司压力犹存。

寿险市场集中度上升趋势“中止”,持续性待观察

人身险公司方面,一季度预计利润833亿,增长25.8%。分析表示,2019年寿险新单期交增速改善、保障型业务较快增长,进一步提升寿险公司未来盈利的持续性。

人身险公司一季度合计实现原保费1.29万亿元,同比增长17.02%。显示在经历了2018年的调整转型后,2019年寿险行业迎来较高增长。

从行业主体看,不同公司一季度保费增速差异乃至分化较大。从大型险企中也未保持同一增速水平,并且大型增速均低于行业增速,显示中小寿险公司整体的增速要更高。

更进一步看,寿险市场集中度在一季度出现下降。据券商中国记者统计,“老六家”一季度合计市场份额55.6%,去年全年为58.9%,下滑了3个多百分点。(老六家包括国寿股份、太保寿险、平安寿险、新华保险、泰康人寿、太平人寿)

此前两年,保险业特别是寿险业市场集中度提升成为热议话题,因为这在历史上是首次出现,并被认为是行业“强者恒强”局面的开始。今年一季度的数据,中止了这一趋势。

有监管任职经历的保险业人士对券商中国记者分析称,中国的寿险市场虽然潜力很大,但是从目前短期来讲还是“政策性市场”,也就是说,业务发展很大程度上与政策相关。

2017年、2018年,随着寿险“134号文”等新规引导行业回归保障、限制中短期业务等,寿险市场的集中度出现了历史上的首次回升。在这些新规下,中小险企此前快速占领市场的利器(中短期理财业务)被切断,需要“重新修炼自己的保障内功”。而大型险企由于具有一定的沉淀优势,比如代理人队伍优势、机构网络优势、服务能力、品牌和资源优势等,在新规下优势得以发挥,市场份额开始收复。

今年一季度寿险市场集中度回落,综合起来可能有多种因素。比如,有迹象显示监管政策对于中短期业务的阶段性销售有所放松,给予中小险企新的机会,而历时一年多的转型和调整后,部分中小险企也适应了新的政策要求,在一季度实现了不错的增长。同时,新一轮开放、竞争中性等,给予外资险企和中小险企新的空间;另外,一些大型险企不再在一季度强推“开门红”,而不少中小险企仍重视开门红,“一弱一强”之下造成一季度市场集中度降低。

不过,一季度保险市场集中度下滑的情况会否在二季度及下半年持续,还有待观察。

财险:非车业务占比超过42%,险企增速两极分化

财产险方面,一季度预计实现利润总额为192亿,同比增长14.65%。由于面临费用率高企、赔付率上行压力等,财险公司承保盈利难度加大,亏损面达到四成多,财险公司利润主要依赖于投资收益。

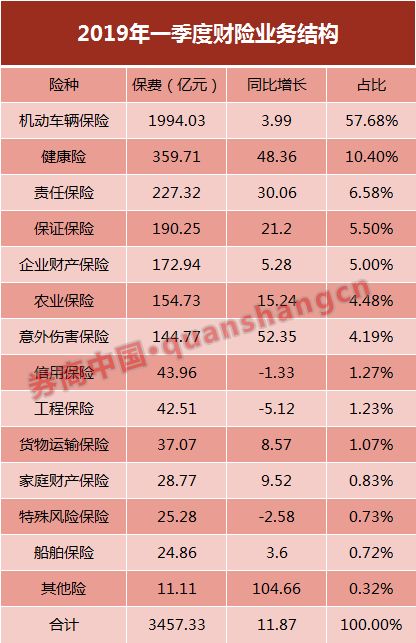

承保端,财险公司一季度实现原保费3457亿元,同比增长11.87%,增速较去年同期下降5.4个百分点。

从险种看,车险增速较低,非车险占比进一步提升。车险一季度实现保费收入1994.03亿元,同比增长3.99%,较去年同期降低3.13个百分点。车险在财险公司总保费中的比例为57.68%,非车险占比超过42%,二者大致为“六四开”,较去年的“七三开”有较大变化。在除意外健康险之外的非车财产险种,主要是责任险、保证保险、农业保险等业务,保费规模较大且增速较快。

从财险市场竞争格局看,马太效应仍在上演。“三巨头”人保财险、平安产险、太保产险三家公司对应的市场份额合计为66.42%,高于去年同期的65%,市场集中度继续提升。与此同时,不少产险公司保费增长乏力,28家公司保费收入同比下降。

为财险行业共识的是,尽管车险是业务大头,但在业务竞争激烈的当下,数量众多的中小财险公司已经不能再指望通过车险生存。它们必须转而依托既有的资源来谋求差异化、特色化、地域化的业务路径,围绕公司的股东资源以及自身的人才经验、专业优势,做一些大型险企没有覆盖到的领域,或者是大多数同业没有深入渗透的领域,在细分领域做到最好,获得立足。