中国财富网讯(田欣鑫)在万亿级消费金融市场中,作为“正规军”的持牌消费金融机构动向,一直备受行业关注。截至目前,23家持牌消费金融公司中已有20家披露了2018年的业绩情况,中国财富网查询发现,持牌消金公司业绩增速整体放缓,类似2017年的“狂飙”时代已不复存在。业内分析,监管收紧、基数变化等因素对持牌消金机构业绩形成制约,在经历了“跑马圈地”式的快速发展后,净利润增速放缓是合理趋势。

北银资产退出百亿俱乐部 捷信、招联净利润超10亿

据融360大数据研究院统计,截至2018年末,20家消金公司的总资产平均同比增长82.24%,整体仍处于快速发展阶段,但头部平台资产增速明显放缓。

消费金融公司资产规模超过百亿的共6家,分别为捷信、招联、马上、中银、中邮、兴业消费金融。而早在2010年成立的北银消费金融,2015年就已实现了214亿的资产规模,但2018年末总资产仅剩40亿元,三年时间资产规模缩水81.52%,昔日风光不再。

除了2018年未披露总资产的公司外,还有9家消费金融公司的总资产在100亿元以下。从总资产同比增速来看,2018年资产高增速主要集中在百亿以下规模的公司,其中哈银、尚诚和杭银的增速位列前三,最高达1318%。由此可见,与2017年的规模成倍增长相比,2018年尤其是头部消费金融公司的资产增速明显放缓,仅剩几家基数较小的平台实现了高增长。

从净利润方面来看,据融360大数据研究院统计,18家披露净利润的消费金融公司中,仅幸福消费金融一家为亏损状态,净亏损0.13亿元。其他17家均实现盈利。从净利润增速来看,行业净利润依然保持高速增长,在披露数据的15家消金公司中,7家净利润增幅超100%。其中净利润增速最高的为海尔消费金融,同比增长252.29%。不过相比2017年马上消费金融净利润高达88倍的增长幅度,2018年消费金融公司的净利润增速有所放缓。

2018年消费金融公司捷信、招联两家净利润在10亿以上,而此前净利润超10亿的中银消费金融,以5.59亿元的净利润屈居第四位,同比增速下降59.27%。此外,同样净利润负增长的还有华融和苏宁消费金融,分别同比下降88.20%和76.94%,业绩分化显现。

某消费金融行业人士告诉中国财富网,主要是受监管收紧、基数变化等多方面因素的影响,再加之各家持牌消金公司在策略、市场规模等方面都不相同,业绩呈现两级分化也属情理之中。

苏宁金融研究院互联网金融中心主任薛洪言指出,2018年消费金融公司增速普遍放缓,主要是基数方面的原因,2016年消费金融刚刚起步,消费金融公司普遍基数较小,因此,2017年净利润增速出现爆发式增长。

苏宁金融研究院高级研究员陈嘉宁则表示,有的公司可能存在股东在资源力度上大不如前,再加上现金贷相关规定出台后,整个行业发展“收紧”,部分公司在业务开展上会更加谨慎,选择趋稳的发展策略等。此外,很多持牌消金机构本身成立时间不长,尚处于摸索阶段,业绩表现上自然就显得不尽如人意。

消金公司最高贷款规模不及千亿 与银行差距明显

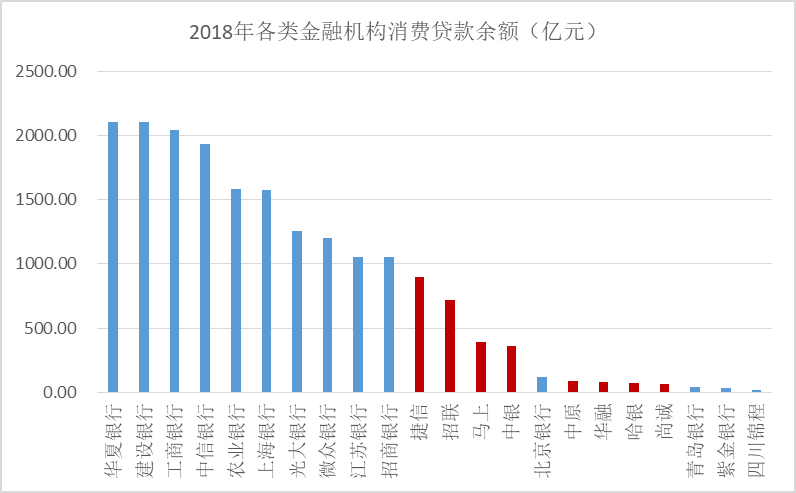

截至2018年末,消费金融公司贷款余额前三的为捷信、招联、马上,分别为898.35亿元、720.14亿元、389.53亿元。贷款规模增速最高的为尚诚和四川锦程,分别较2017年增长1499%和320%,主要由于这两家在2017年的规模较小。

(数据来源:银行及消费金融公司相关年报,融360大数据研究院)

将持牌消费金融公司和银行的消费贷业务进行比较,可以发现即使头部的消费金融公司贷款规模和银行的消金业务相比仍存一定的差距。虽然大部分银行也是近几年开始发力消费金融,但由于全国性银行存量客户规模较大,以及强大的资金成本优势,银行的消费金融业务规模仍远超持牌消费金融公司。

合规问题逐渐暴露 风控审查困难成行业痛点

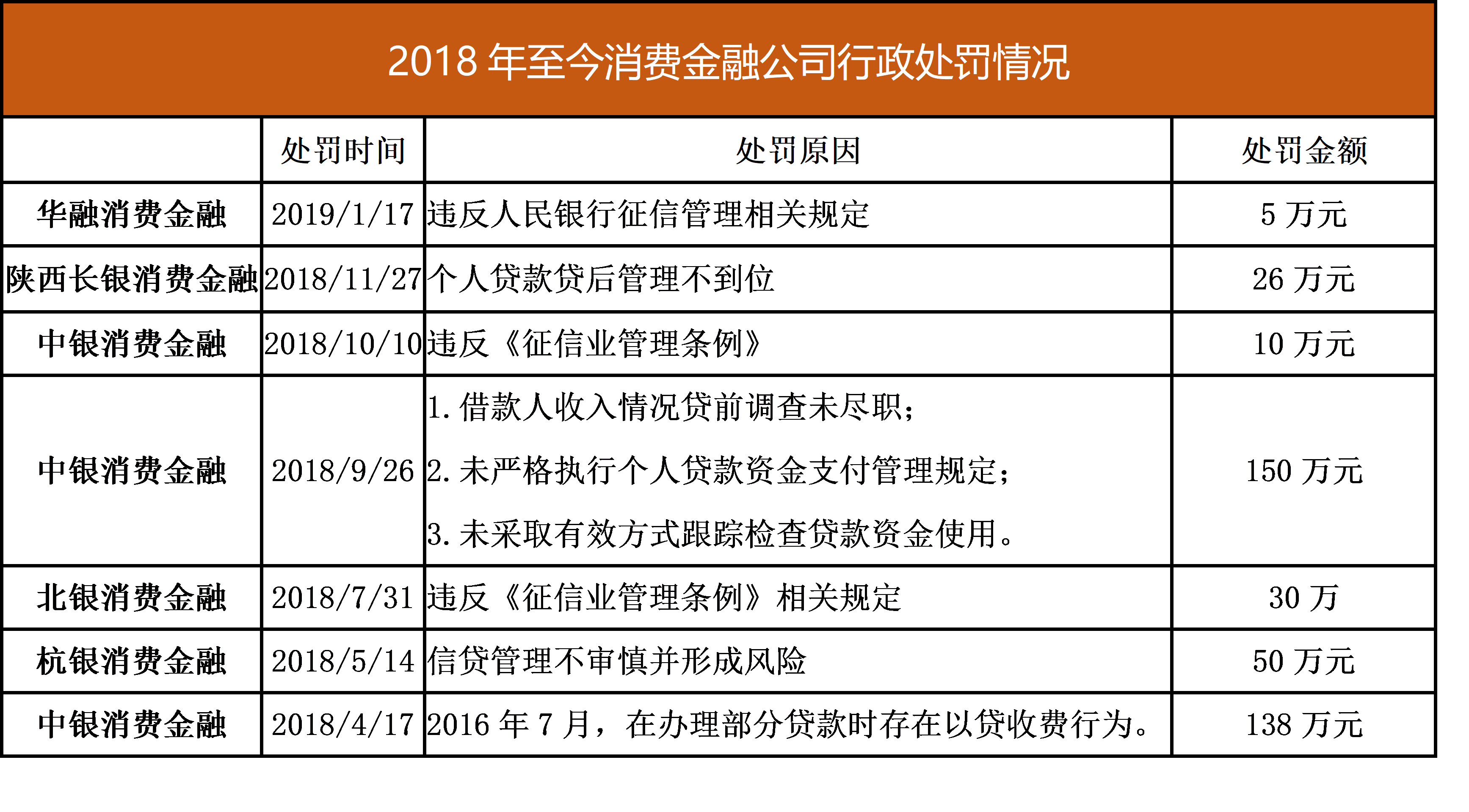

2018年虽然告别了前期疯狂扩张的阶段,但前期扩张带来的合规问题逐渐暴露。据融360大数据研究院不完全统计,2018年至今共有5家消费金融公司受到监管行政处罚。其中中银消费金融被罚三次,处罚金额合计298万,为处罚金额最多的消费金融公司。

数据来源:银保监会,融360大数据研究院整理

整体来看,消费金融公司受罚原因主要在征信管理和风控管理方面。征信方面的处罚主要在未经客户充分授权,查询客户的征信信息,以及在客户未知的情况下向征信机构提供非依法公开的个人不良信息;风控管理方面主要集中在贷前、贷中、贷后的审核不严问题。这两个方面也体现了消费金融公司的行业痛点,即由于小额分散的特征导致客户征信数据不完整,从而风控审查困难。

行业红利期仍在 消费金融竞合为主流

虽然持牌消费金融机构的业绩放缓,但麻袋研究院高级研究员王诗强指出,消费金融在全国的渗透率还比较低,次贷人群信贷服务依然有限,因此,消费金融的风口仍将继续。

薛洪言也表示,结合目前政策环境看,持牌机构仍在力推零售转型,消费金融业务仍处于快速增长期,从行业角度看,红利期仍在,业绩增长可期。不过具体到单个机构,也会出现分化,随着更多的互联网流量巨头入局消费金融,持牌机构间的合作门槛在不断提高,实力较弱的平台会发现要搭乘这辆快车变得越来越难,反映在业绩上,增速可能会出现断崖式下降。

对于未来消费金融行业的发展方向,融360大数据研究院向中国财富网表示,消费金融行业除了持牌金融机构,还有银行、互联网平台、小贷公司等,各平台自有优势,例如互联网平台在获客方面更有成本优势,而持牌银行系消费金融有更好的资金和风控优势,因此,若互联网平台提供流量和技术,消费金融公司提供资金,各平台充分合作,就可以达到1+1>2的效果。

另外,消费金融行业以小额分散为特征,所以在拓展消费场景时,更需要技术手段进行风控。未来,将金融科技融入行业之中,通过生物特征识别、大数据、人工智能等技术手段实现贷前贷中贷后的风控管理,也将是消费金融行业实现长期可持续发展的需要。