原标题:“一日售罄”今又来?5只“最纯科创基金”今日开卖!另有基金经理奉上科创板投资独门秘笈!

被誉为迄今为止基金业“含科量”最高的5只科创主题基金,今日各带着限售10亿元的指标,正式面向投资者发售。

这5只科创主题基金分别是:富国科创主题3年封闭式基金、万家科创主题3年封闭式基金、广发科创主题3年封闭式基金、鹏华科创主题3年封闭式基金和华安科创主题3年封闭式基金。

之所以说这5只科创主题基金的“含科量”最高,一方面是基金契约中明确规定,不低于80%的非现金资产投资于科创主题相关证券,持仓中的“科创”纯度最高;另一方面,则因为这5只基金均为3年封闭式基金,因此,他们均可参与科创板IPO的战略配售。一句话:科创板规则中允许投资的地儿,它们“全覆盖”,可谓当前“最纯”的科创主题基金!

但是,面对着5只模样相似,让人有些“傻傻分不清楚”的科创主题封基,投资者是不是可以无脑申购,不用甄别呢?非也!

正所谓五根手指各有长短,细微之处见真功夫,虽然从表面上看,今日开卖的5只科创主题封基差别不大,但如果能沉得下心去细究产品设计,就会发现天地各有不同。所以,尽管从上一批科技主题基金被疯抢的程度来判断,今天这更“纯”的5只科创封基大概率会一日售罄,甚至启动比例配售,但如果投资者真的眉毛胡子一把抓,闭着眼睛随便抢购一个,大概率上未来会留有遗憾!

所以,在正式开卖之前,中证君根据5只科创主题封基的不同产品设计,为投资者做一个详细的区分,以便投资者做出符合自己需求的抉择。

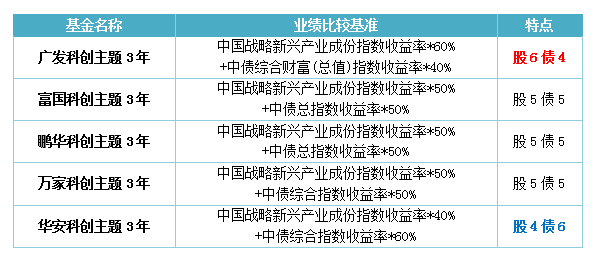

首先,投资者要明白,这5只科创主题封基虽然主投的都是科创板,但其跟踪的业绩比较基准却并不雷同。具体如下表:

从表中可以看出,由于科创板尚未开板,没有自己的指数可以跟踪,因此,这5只科创主题封基在权益部分所跟踪的指数均为“中国战略新兴产业成份指数”。但是,在业绩比较基准的结构中,广发对中国战略新兴产业成份指数设定的权重是60%,而华安设定的是40%,单纯从权益部分考虑,这体现出部分基金在权益投资上偏“进攻”,而部分基金则偏向“保守”。

其次,5只科创主题封基的股票仓位控制策略有实质性的不同。结合业绩比较基准的差异,投资者可以更清楚地了解,在未来,这5只科创主题封基的投资道路将如何分叉。

具体而言,这5只基金均设置了根据指数估值PB来决定股票仓位范围的阶梯风控政策,但由于所依据的指数不同,以及所设置的阶梯差异,其在具体投资中的股票仓位就会出现较大的分化。

注:5只基金的指数PB分位对标不同,具体如下:

广发科创主题3年、富国科创主题3年对标“上月末中证 500 指数PB在过去10 年每日PB 中的分位数”;鹏华科创主题3年对标“上月末中证 800 指数PB 在过去 10 年每日PB中的分位数;

万家科创主题3年对标“过去二十个交易日创业板综指 PB 平均水平处于过去 5 年估值水平的分位数”;

华安科创主题3年对标“中国战略新兴产业成份指数PB处于历史的分位数”。

从上图可以看到,在不同的指数PB分位下,这5只科创主题封基的仓位弹性有明显差异。尤其是除了华安外,其余4只基金对标的指数并非业绩比较基准中的指数,其仓位控制策略与业绩比较基准的结合,就会随着时间的推移而出现明显的差异化。

最后,投资者需要关注到,在3年封闭运作期满后,这5只基金将会转为开放运作,其将不能再参与科创板的战略配售。而在转为开放运作后,5只基金也对股票仓位策略进行了调整,其中调整幅度较大的是华安科创主题基金,其将股票资产投资比例调整为基金资产的 0%-45%。其次是鹏华科创主题基金,调整为“股票资产占基金资产的比例为 30%-95%,且投资于港股通标的股票占股票资产的比例不超过 50%”;而其余科创主题基金则属于微调,即“股票资产占基金资产的比例为0%-95%”。

除了上述的“科普”知识外,中证君还专门前往采访了部分科创主题基金的拟任基金经理,捞到了不少干货,也在这里一并与投资者共享:

问题一:科创主题基金为投资科创板做了哪些准备?

万家科创主题拟任基金经理李文宾:

万家基金已经组建了一只投资经验丰富的科创板投研团队,并建立了一套独特的科创板企业评估体系,会围绕企业的研发投入、行业空间、竞争力和公司治理等四个方面展开,对相关要素进行量化,并计算投资标的的综合得分,挖掘科创板公司的投资价值。万家基金还根据科创企业的特点,引入了专属于科创企业投资的“全生命周期的估值体系”。

根据这套评估体系,截至5月底,已对111家提交材料的科创板申报企业完成了评估公司。与此同时,万家基金的投研团队还完成了所有提交材料企业的内部深度投研工作,出具了111篇深度研究报告,并且对部分重点公司完成了内部答辩工作。

广发科创主题拟任基金经理李巍:

投资的本质是挖掘价值能持续增长的好企业,我们会深刻理解技术、产业变化趋势,从定量和定性维度评估企业价值。

广发基金自建行业比较体系和个股评估体系,从定量角度对企业内在价值进行评估。其中,定量层面会重点关注企业的成长性、合理估值水平和盈利能力,定性分析层面则深度研究企业的持续成长性、市场前景、公司治理结构等,以便更准确、更全面地评估企业价值。

问题二:科创板投资风险较高,科创主题基金将如何应对这种高风险?

万家科创主题拟任基金经理李文宾:

考虑到科创板的投资风险,万家基金已经设立了严谨的风控体系,包括设立科创板专属股票库,有科创板新股池、优选池、核心池,还建立了新股申购及上市后的新股卖出机制、止损机制、严格控制科创板单只股票的投资仓位占比,以及重大风险预警机制等。

此外,在操作上我们也会注重稳健。我们以科创主题“战略配售+网下打新+二级市场交易”为主策略,初期将以稳健投资策略为主,在基金运作初期,考虑到科创板二级市场交易的风险,会依靠战略配售和网下打新来积累一定的安全垫,在此基础上,结合待市场运行规律逐步清晰,再有选择地进行科创板二级市场投资。

问题三:战略配售是这批科创主题基金最大的特色。基金会采取怎样的战略配售策略?

万家科创主题拟任基金经理李文宾:

万家基金已经独创了一套创业板上市公司的评估体系,目前我们已经对所有提交材料的111家科创板上市公司进行了评估和分类,在战略配售时,我们会根据对具体上市公司的评估,来决定是不是参与相关上市公司的战略配售。如果参与的话,同时也会依据分析结论决定参与的比例。

对于公司质地相对不错的企业,我们会重点参与战略配售,并希望以相对合理的价格,拿到更多的股数。但如果我们认为某家科创板上市公司的质地比较一般,可能会考虑放弃参与相关公司的战略配售。此外,第三,因为战略配售本身具有一年锁定期,我们也会严格控制战略配售占总仓位的比例。

对于战略配售来说,因为是被动接受网下打新的询价结果,因此,我们无法在战略配售时给出价格。但是我们可以与投行沟通,设置网下打新价格的最高逾限,当高于逾限时,我们会考虑放弃参与战略配售。

最后一点,在前两年的话,会积极把握质地较好的上市公司参与战略配售,在第三年的话,考虑到产品开放以后的流动性问题,可能在第二年以后、第三年的话逐步开始减少参与战略配售的比例。