科创板如箭在弦,在开闸受理后的短暂时间内,111家企业申报科创板。在对受理企业的股东和投资机构分析时发现,除了小米创始人雷军,身披8家科创板受理企业的光环外,另外一家拥有100亿规模的市场化母基金,盛景嘉成基金覆盖了9家科创板受理企业。

盛景嘉成基金覆盖的科创板受理企业中,母基金覆盖7家,直投基金覆盖2家。母基金和直投基金覆盖项目在科创板受理项目上的占比之高,充分验证了盛景嘉成作为市场化母基金的投资实力,以及长期以来专注于创新的投资理念。本次“科创投资100人”栏目组对盛景嘉成基金创始合伙人彭志强进行了专访。从科创板对于中国资本市场的意义、投资者如何参与科创板以及科创板中产品配置等话题向投资者提供了真知灼见。

科创板并非照搬纳斯达克

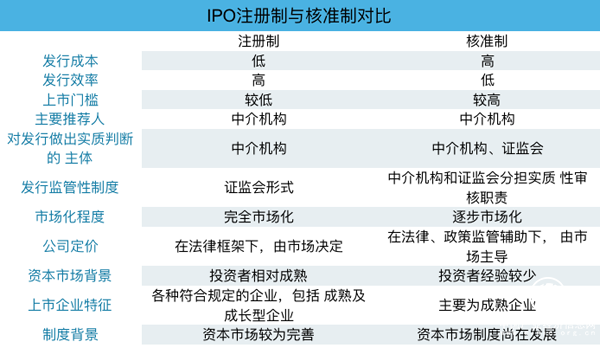

由于采用注册制,对创新企业的包容性等特点,科创板被业内称为“中国版的纳斯达克”。但彭志强认为,科创板的估值模型一定会在很大程度上借鉴纳斯达克,但并不是照搬;同时也会区别于A股,但又不能完全隔绝A股。科创板的企业估值逻辑将会是全新的,需要全体投资人重新学习,或者重新建立估值模型。

例如:A股企业的估值,可以通过一年的净利润乘以市盈率得出;纳斯达克是用未来12个月、24个月、36个月、48个月的利润来对企业进行估值,有可能一个暂时亏损的企业,估值却非常高。例如WeWork,年销售额达到18亿美金,但也亏损18亿美金,而企业的估值是400亿美金,被称为第二个阿里巴巴。

科创企业的底层逻辑是,研发成本、市场成本巨大,所以在投入期的时候亏损,可一旦跨越了盈亏平衡点,超过的部分全是利润,甚至是净利。至于如何达到临界点,需要准确地判断。但这对于普通人,甚至一些投资人来说都非常困难,需要非常专业的投资人来驾驭。

而科创板介于二者之间,科创板的规则是允许未盈利或亏损的企业上市的,但就目前的情况下,申报的企业都是有一定利润的。当科创板这一新事物逐渐被大家熟悉后,也可能将会出现一些暂时未盈利,但内在价值好的企业,这是一个循序渐进地过程。

“我们对科创板的期待是,今天可以不够完善、不够完美、不够纳斯达克化,但是它有一个长期、可预期的渐进式成长过程。”彭志强表示。

同时,科创板新的估值模型也对于投资人提出了更高的要求。

彭志强表示,新的估值模型对于投资人来说非常有挑战性。他们需要既懂得一级市场,也要懂二级市场,在二级市场上什么时候退出、什么价位退出、什么方式退出,这些问题对一级市场的基金回报都有巨大影响。这就要求投资人应具备全链条、全天候、全周期的投资能力。

投资机构将比拼“真功夫”

科创板的估值逻辑对于许多投资机构来讲都是新命题,面对低盈利、未盈利的企业如何估值,是许多国内投资机构很头疼的事。

“国外的券商能做得非常大,是因为他们要参与跟投,要承销股票,而不是像国内的券商更多还是做文件,跑批文通道。现在第一批科创板企业可能没什么难度,以后就是要比真功夫了。”彭志强预测,未来所有的投资机构或服务机构都要具有对科技型企业估值模型重构的能力,也称之为认知红利。

“如果大家都确定某个公司值10亿,投资人是没钱赚的。只有别人觉得这公司不值10个亿,你觉得他值,给他投资并做服务了,最后市场证明他值30个亿,才能赚得到钱。”彭志强说,“所以从机构投资人来讲,这种专业能力在未来的科创板会体现的淋漓尽致,当然也会有相当多的机构无法完成转型而‘交学费’。”

彭志强认为,具有美元投资背景的机构对于未来科创板的估值逻辑是更有“体感”的。这些机构拥有在美国纳斯达克的投资背景和经验,对评估企业的内在价值和未来的盈利能力有着很大的优势,科创板对这些机构来说是一个很好的机会。

追求安全前提下的中长期复利回报

作为在中国、美国、以色列三个国家开展投资业务的盛景嘉成母基金,彭志强自信满满,他说:“盛景嘉成在用全球顶尖基金的标准去选择在中国投资的标的,所投的标的都是像高瓴、君联、经纬这些顶级创新型基金。相信未来我们投的基金都是科创板的主要投资标的的投资人,或者说是最大的受益者。因为这群人在科创板推出的3至5年之前,就已经是科技创新领域的顶尖基金管理人了。”

除了母基金外,盛景嘉成还有针对企业在未来资本市场路径的培训业务,采用的是双轮驱动模型,一是企业内在价值的提升,就是企业的商业模式、战略执行、组织建设、市场营销等内在价值的提升;二是在内在价值提升的基础之上,通过资本市场去放大,去实现企业的外在价值。

那么对个人投资者,科创板会带来哪些机会呢?彭志强建议,第一是将主要的资产委托专业机构进行管理。因为科创板投资的专业性和风险性与A股市场的投资逻辑是完全不同的,这对个人投资者来说难度极大;第二,建议在科创板的市场进行全链条投资布局,建议将一级市场、二级市场、一级半市场进行一个类似资产配置的组合逻辑。

彭志强认为,二级市场的好处是有流动性,但相对风险比较高;而在一级市场中,对企业的估值成本方面具有优势,但流动性相对较低;而一级半市场,也就是S基金在科创板的背景下也将会有很大机会。因为如今很多LP资金管理到期,或者说很多项目持有时间比较长,项目非常有价值。以前大家担心无法退出不敢接手,如今有了科创板和其所带来的注册制改革,为S基金的退出提供了强有力的保障。

彭志强表示,盛景嘉成的投资哲学是追求安全前提下的中长期复利回报,首先追求的是安全。从母基金到基金到项目,盛景嘉成构建了风险的双重分散,使安全系数直线上升。科技创新投资本身是高风险的,但如果所有人都在高风险的情况下去搏得高收益,最终会发现这件事情做不大不能规模化。所以盛景嘉成让科技创新投资进入到一种安全模式下,只有这样,才会有更多的人参与到科技创新的风险投资里面来,这也是如今美国的科技创新领域形成的一种良性循环。

2019年盛景嘉成投资项目退出进入快车道。目前,盛景嘉成覆盖项目中,已上市企业达到58家,直投和母基金覆盖项目中共有17个项目处于A股IPO排队中。

“按照今年的上市节奏,2019年盛景嘉成母基金投资覆盖上市项目总数有望冲击100家。随着科创板的推出,盛景嘉成将成为科创板前期股权投资的主要受益者之一。”彭志强说。