原标题:一举多得!允许公募持仓科创板品种作为券源借出,公募基金参与科创板转融通新规来了

“指数基金再添一把火!”

为配合科创板的顺利推出,完善资本市场融券机制,规范公募基金参与转融通证券出借业务(以下简称出借业务)的行为,证监会近日发布《公开募集证券投资基金参与转融通证券出借业务指引(试行)》(以下简称《指引》),自公布之日起施行。《指引》主要包括以下内容:

一是明确公募基金参与出借业务的基本原则以及业务参与各方的主体责任;

二是明确公募基金参与出借业务的定义和性质;

三是规定具体的产品类型及投资比例,强化流动性风险管控,并要求基金管理人加强信用风险以及关联交易管理;

四是明确相关估值核算、信息披露、法律文件等方面的要求。

下一步,证监会将依法加强对公募基金参与出借业务的监管,保护基金投资者的合法权益,促进公募基金行业长期健康发展。

一位指数基金经理表示,渐行渐近的科创板将取消直接定价方式,全面采用市场化的询价体制,配备融券机制的定价机系。在这一制度要求下需要弥补融券的短板,增加做空工具,该《指引》允许公募基金持仓品种作为券源借出,并明确了基本原则和主题责任,将逐步改变A股过去抢筹游戏的生态模式,同涨同跌的剧烈震荡会得到一定程度的抑制,使定价更趋合理。

《指引》五大说明

为配合科创板的顺利推出,完善资本市场融券机制,规范基金参与出借业务的行为,证监会起草上述《指引》。

《指引》共十八条,主要规范了基金参与出借业务的基本原则、主体责任、投资指标、业务性质、风险管理、信息披露等内容。具体为:

(一)明确公募基金参与出借业务的基本原则以及业务参与各方的主体责任。《指引》要求基金管理人按照审慎经营原则,在制定科学严谨的投资策略与风险管理制度后方可开展出借业务。基金托管人应当加强对基金参与出借业务的监督和复核,中国证券金融股份有限公司(以下简称证券金融公司)应当加强对基金参与出借业务的风险监测。

(二)明确公募基金参与出借业务的定义和性质。《指引》明确基金参与出借业务是指基金以一定的费率通过证券交易所综合业务平台向证券金融公司出借证券,证券金融公司到期归还所借证券及相应权益补偿并支付费用的业务。此外,《指引》明确了证券出借后,不终止确认出借证券,出借证券应纳入基金投资运作指标计算范围,持有期计算不因出借证券而受影响。

(三)明确公募基金参与出借业务的具体要求,强化流动性风险管理。《指引》明确参与出借业务的产品类型限定于处于封闭期的股票型基金和偏股混合型基金、开放式股票指数基金及相关联接基金、战略配售基金以及中国证监会认可的其他基金产品;同时,《指引》要求基金管理人应当详细分析影响流动性风险的各项因素,合理确定出借证券的范围、期限和比例;并针对不同类型基金的流动性风险特征,从资产净值比例、单券出借比例、基金最低规模、出借平均 剩余期限等维度设定了相关风控指标。

(四)要求基金管理人应强化信用风险以及关联交易管理。《指引》要求基金管理人应当合理分散出借期限与借券证券公司的集中度。基金通过约定申报方式参与出借业务的,对不同的借券证券公司实施交易额度管理并进行动态调整,借券证券公司最近1年的分类结果应为A类;同时,关联交易应当执行市场公平合理的价格,不得从事利益输送等不正当的交易活动。

(五)明确公募基金参与出借业务的产品注册材料、信息披露及会计核算等要求。产品注册申请材料方面,要求提交出借业务方案等相关内容;信息披露方面,要求在定期报告等相关文件中详细披露参与出借业务的情况,并就报告期内发生的重大关联交易事项作出详细说明;估值方面,要求参照行业协会有关规定进行估值核算。

指数基金参与出借业务要求进一步细化

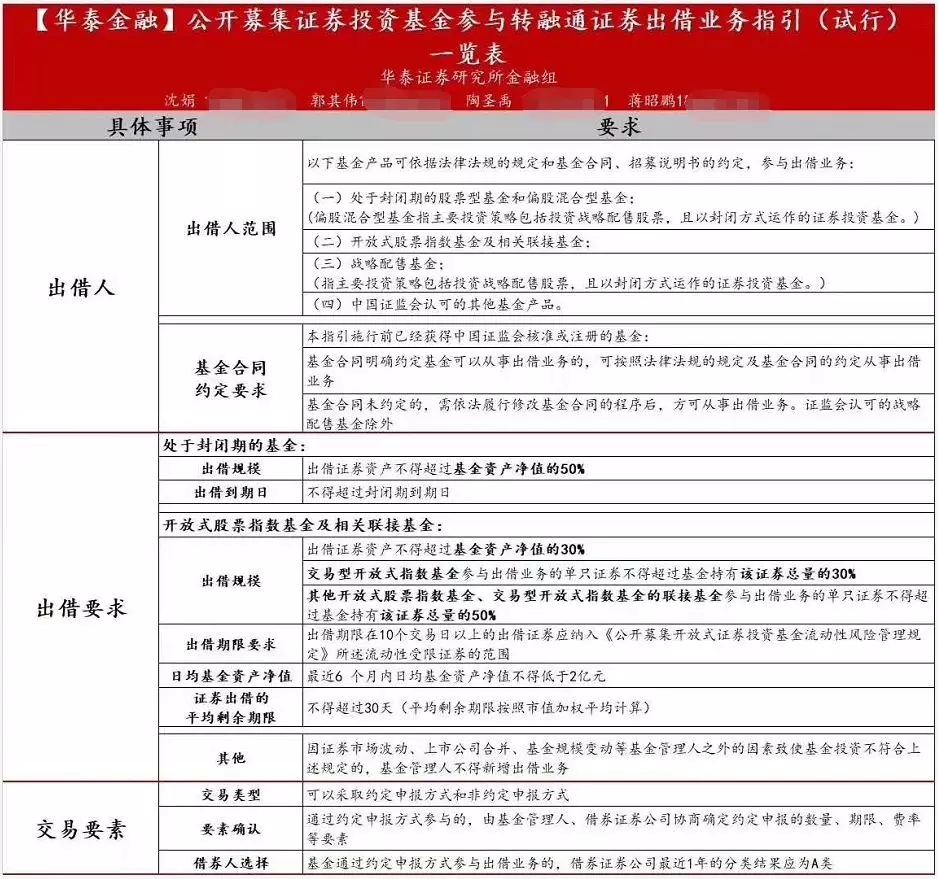

《指引》明确了以下基金产品可依据法律法规的规定和基金合同、 招募说明书的约定,参与出借业务:

(一)处于封闭期的股票型基金和偏股混合型基金;

(二)开放式股票指数基金及相关联接基金;

(三)战略配售基金;

(四)中国证监会认可的其他基金产品。

第(一)项所称偏股混合型基金,是指基金合同明确约定股票投资比例 60%以上的混合型基金。第(三)项所称战略配售基金,是指主要投资策略包括投资战略配售股票,且以封闭方式运作的证券投资基金。

处于封闭期的基金出借证券资产不得超过基金资产净值的50%,出借到期日不得超过封闭期到期日,中国证监会认可的特殊情形除外。

开放式股票指数基金及相关联接基金参与出借业务应当符合以下要求:

(一)出借证券资产不得超过基金资产净值的30%,出借期限在10个交易日以上的出借证券应纳入《公开募集开放式证券 投资基金流动性风险管理规定》所述流动性受限证券的范围;

(二)交易型开放式指数基金参与出借业务的单只证券不得超过基金持有该证券总量的30%;其他开放式股票指数基金、交易型开放式指数基金的联接基金参与出借业务的单只证券不得超过基金持有该证券总量的50%;

(三)最近6个月内日均基金资产净值不得低于2亿元;

(四)证券出借的平均剩余期限不得超过30天,平均剩余期限按照市值加权平均计算。

《指引》四大特点

转融通业务包括资金的转融通和证券的转融通,具体是指投资者以部分自有资金(或证券)以及向金融机构借入其余部分资金(或证券)买入(或卖出)某种证券,其不足部分,即向证券金融机构借入的垫付款(或证券)是建立在信用基础之上的,这是证券金融机构与投资者之间形成的第一重信用关系。

另一方面,资金的转融通是指证券机构垫付的差价款在多数情况下是向银行的贷款或在货币市场上的融资;证券的转融通是指证券机构补充的证券由基金、保险公司等金融机构提供,由此在转融通的过程中便形成了在银行及其他授信方与证券机构之间的第二重信用关系。

“长期以来,融资规模和融券规模不对等,根据最新数据融资规模有9000亿,融券规模只有90亿。这种不对等的状态致使过去A股一直缺乏做空机制,A股定价体系一定程度上变得扭曲。”一位指数基金经理告诉券商中国记者。

他认为,渐行渐近的科创板将取消直接定价方式,全面采用市场化的询价体制,配备融券机制的定价机系。在这一制度要求下需要弥补融券的短板,增加做空工具,该《指引》允许公募基金持仓品种作为券源借出,并明确了基本原则和主题责任,将逐步改变A股过去抢筹游戏的生态模式,同涨同跌的剧烈震荡会得到一定程度的抑制,使定价更趋合理。

华宝证券研究所所长杨宇告诉券商中国记者,2015年,证券业协会发布《基金参与融资融券及转融通证券出借业务指引》,本次《指引》颁布是对基金参与转融通业务的细化与补充,同15年文件相比:

1、本次《指引》确认股票型和偏股混合型基金可以参与出借业务,新增上述基金处于“封闭期”的要求,允许封闭式股票基金参与转融通证券出借业务资格;新增战略配售基金参与转融通证券出借业务资格。

2、对开放式股票指数基金及相关联接基金参与出借业务的要求提出了细化:出借证券资产不得超过基金资产净值的30%;交易型开放式指数基金和参与出借业务的单只证券不得超过基金持有该证券总量的30%;其他开放式股票指数基金、交易型开放式指数基金的联接基金参与出借业务的单只证券不得超过基金持有该证券总量的50%;最近6个月内日均基金资产净值不得低于2亿元;证券出借的平均剩余期限不得超过30天。

3、明确基金管理人应当加强出借业务的信用风险管理和流动性风险管理,及确保估值的公允性。

4、对于《指引》施行前后申请募集的基金开展出借业务的流程进行了明确。

上海证券创新发展总部总经理、基金评价研究中心负责人刘亦千对券商中国记者表示,《指引》对于证券市场而言,增强了融券规模,强化了证券定价机制,使得资本市场定价更有效率;对公募基金,尤其是ETF意义重大,因为这直接增加了公募基金的一个收入来源;对于证券市场而言,增强了融券规模,强化了证券定价机制,使得资本市场定价更有效率;对投资者而言,市场定价机制的完善有利于长期价值投资理念的进一步确认,同时券源大幅度丰富也为交易型投资者提供了丰富的交易机会。

分享到