长江证券首席宏观债券分析师赵伟日前表示,伴随国内外宏观形势和市场变化,债市利多因素增多,国内经济基本面、信用环境和资金风险偏好等变化均有利于利率债。同时,全球经济景气加速下滑、开启降息模式,中外利差较高、境外资金流入增多等也有利于国内债市。

中国证券报:6月底以来,利率债震荡走强,长端收益率趋于下行。下一阶段,债券市场驱动逻辑有哪些?将会如何演化?

赵伟:在经济基本面、信用环境变化下,资金风险偏好逐步回落,推动机构配置偏向利率债。年初以来,信用环境加快修复,带动资金风险偏好提升,资金流向风险类资产增多,对利率债表现产生一定压制。伴随同业刚兑信仰的打破,资金风险偏好下降,信用利差出现走阔,尤其是中低评级和民企信用利差,反映机构行为趋于谨慎。随着流动性分层持续演化,以及经济预期的收敛,或进一步压低资金风险偏好,有利于利率债。

中国证券报:海外经济政策环境以及境外机构行为,对国内债市可能产生哪些影响?

赵伟:伴随经济景气度加速下滑,全球或重回流动性宽松,无风险利率趋于回落,加之较高的中外利差,均有利于国内债市。年初以来,摩根大通全球和欧元区制造业PMI均回落至临界值下方、创近年来新低,美国ISM制造业PMI加速回落,新兴经济体景气度也明显承压。在这种背景下,部分新兴和发达经济体已开始降息,欧央行和美联储官员也暗示可能采取宽松措施。无风险利率趋于回落,欧债长端收益率进入负值区间,美债收益率也出现明显下行,中德利差创历史新高、中美利差接近历史高位,有助于吸引外资流入。

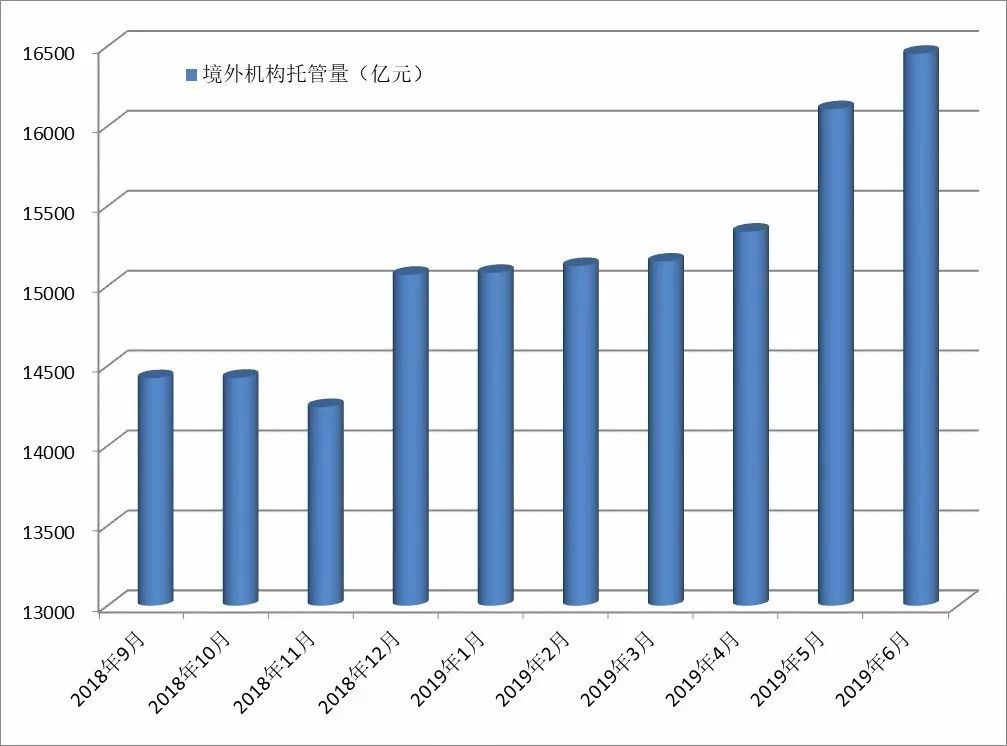

此外,境外机构已开始明显增持国内债券,这或成为利率债重要边际贡献力量。随着我国债市对外开放加快,海外资金流入国内债市通道更为畅通。同时,相较于主要发达经济体较低的国债收益率,国内利率债对境外机构吸引力较强。5月以来,境外机构明显增持国内债券,5月和6月月均增持规模达到919亿元。由于境外机构主要持有国债和政策银行债,境外机构对国内利率债的影响或逐步增强。

中国证券报:短期来看,债券市场还可能受到哪些因素干扰?

赵伟:债市表现还可能阶段性受到通胀预期抬升、债券供给阶段性上量、流动性分层等干扰。供给端因素或阶段性推升通胀预期,猪价上涨尚未结束,大豆等粮食价格对通胀预期影响也可能在某个阶段显现。除通胀外,地方债剩余额度需要在9月前发完,叠加国债和政策银行债发行,使利率债供给阶段性上量。同时,流动性分层导致部分金融机构负债端承压,进而抑制债券需求,甚至通过抛售利率债获取流动性。

综合来看,利率债利多因素逐渐增多,调整即是加仓、拉长久期的良机。伴随国内外宏观形势和市场变化,债市利多因素增多,国内经济基本面、信用环境和资金风险偏好等的变化,均有利于利率债。同时,全球经济景气加速下滑、开启降息模式,中外利差较高、境外资金流入增多等也有利于国内债市。但也需要留意通胀预期抬升、利率债供给阶段性上量、流动性分层等对债市的阶段性干扰。操作层面,适时适当拉长久期。

分享到