中国财富网讯(衣韵潼)7月10日,ST岩石(600696)发布2019年两市首份半年报,正式拉开中报披露帷幕,与此同时,上市公司也纷纷加快业绩预警的披露脚步。

Wind数据统计显示,截至11日9时,在沪深两市总计3584家上市公司中,已有722家发布业绩预警,8家发布业绩快报,7家预告业绩变脸。其中,ST冠福(002102)在7月5日首先下修业绩预测,“变脸”变得最早。

回溯2018年同期中报预告的变脸情况,在6月2日至7月10日间,共有27家公司公告业绩“变脸”,9家下修业绩预期。与此相比,2019年的业绩“变脸”似乎来得更晚一些。

业内专家表示,随着外部干扰因素的增多,各行业的结算周期有相应后延,后市“变脸”公司的数量或还将上升,投资者需提防暴雷。

ST岩石首发中报

“保壳欲望强烈”

半年报显示,截至6月30日,ST岩石共实现营收7.44亿元,较2018年同期上涨12.14%;实现归属于上市公司股东的净利润738.57万元,同比下降46.04%;扣非后归母净利润777.13万元,同比下降40.60%;报告期内基本每股收益0.02元/股,较2018年同期的0.04元/股恰好腰斩。

11日开盘,ST岩石股价一路震荡下行,午后跌停。截至收盘,ST岩石收于8.25元/股,自中报披露后,股价累计跌幅已逾8%。

“作为两市首份半年报的披露者,ST岩石的股价在此前受到了二级市场追捧,但其上半年净利润同比出现明显下滑,业绩表现不佳,不建议投资者参与。”巨丰投顾高级投资顾问丁臻宇对中国财富网表示。

太平洋证券财富管理中心首席投顾郭树华认为,ST岩石业务单一,抗风险能力较差。“就年中报看,公司融资租赁业务占比较重,但由于受整体经济环境影响,企业融资需求变化较大,因此报告期内,公司融资租赁业务与2018年同期相比减少61.66%,拖累整体业绩表现。”

此外,郭树华指出,“ST岩石作为被实施特殊风险警示的ST类公司率先披露半年报,保壳欲望强烈。公司向投资者及监管部门提前报告盈利的动机较强,力图避免被进一步实施退市风险警示。”

逾5成公司中报预喜

续盈集中在资本货物和材料Ⅱ

据中国财富网梳理,在已披露业绩预警的722家上市公司中,共有410家业绩预喜,占比超过5成。其中,213家公司业绩预增,131家公司业绩略增,51家公司实现扭亏,15家公司业绩续盈,续盈行业主要集中在资本货物和材料Ⅱ中。

根据Wind数据的二级行业类型,资本货物行业具体包含航天航空与国防、建筑产品、建筑与工程、电气设备、综合、机械等三级行业,材料II行业则包含化工、建材III、金属、矿业、造纸、林业等三级行业。

丁臻宇表示,上述行业涵盖新能源、装备制造、人工智能等,市场关注度较高,且与国际大宗商品价格、国家政策等息息相关,出现持续盈利在意料之中。

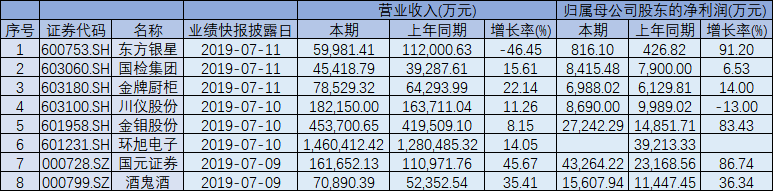

东方银星、国元证券、金钼股份

“喜提”净利润增速前三甲

值得注意的是,在已发布业绩快报的上市公司中,东方银星(600753)、国元证券(000728)、金钼股份(601958)的归母净利润较2018年年中大幅上涨,分别达到91.20%、86.74%和83.43%,“喜提”归母净利润增速前三甲。

数据来源:Wind 中国财富网制图

东方银星公告表示,报告期内,公司实现归属于上市公司股东的净利润 816.10 万元,较上年同期增加91.20%,主要系本期毛利润增加,以及公司收到商贸流通发展专项资金较2018年增幅较大。

国元证券指出,2019年二季度,随着一些不确定因素的涌现,市场步入调整。在此环境下,公司上半年总体经营业绩实现同比大幅增长,原因主要在于自营投资、投行、经纪业务和国元股权、国元国际等子公司的经营效益同比增幅较大。

金钼股份则表示,上半年,公司营业利润、利润总额、归母净利润、扣非后归母净利润以及基本每股收益均实现同比增长,主要受到报告期内国内外主要钼产品价格上涨的带动以及严控成本费用、调整产品结构的影响。

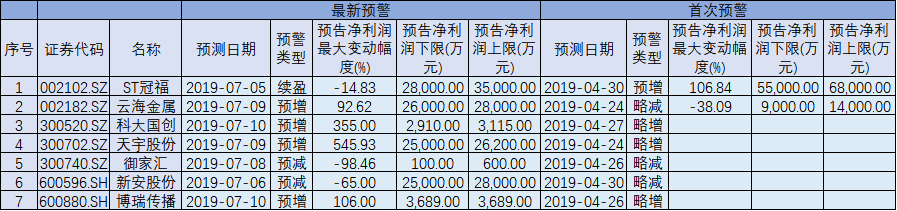

7公司预告年中业绩“变脸”

投资者需提防暴雷

7月5日,ST冠福首先下修半年报业绩预期,由预告净利润同比增长5.5亿元至6.8亿元调整为续盈2.8亿元至3.5亿元,两次预告净利润降幅48.53%至49.09%。

而除ST冠福外,截至7月11日9时,另有6家公司相继调整业绩预告。其中,云海金属(002182)将业绩略减上修为预增,科大国创(300520)、天宇股份(300702)、博瑞传播(600880)将业绩略增调整为预增,御家汇(300740)、新安股份(600596)将业绩略减调整为预减。

数据来源:Wind 中国财富网制图

就2018年同期看,两市当年共有27家公司预告业绩变脸,其中包括9家公司下修业绩预期。2018年6月16日,紫光国微(002049)首先披露业绩下修预告,两次预告净利润降幅37.14%至44.83%。与2018年相比,2019年半年报的业绩变脸无疑来得更晚一些。

郭树华表示,在经济结构调整、政策红利减弱等背景下,受经济增速放缓及PPI低位拖累,上游行业盈利能力趋弱,利润同比增速普遍转负,中游则随着利润链的传导整体业绩向好。“今年,外部干扰因素增多,各行业的结算周期相应后延,导致整体业绩的公布周期也相对滞后,但未来仍有很多不确定性,市场生态结构性分化行情或将愈发显著。”

丁臻宇指出,据半年报披露规则,7月15日是深交所主板(非强制披露)、创业板(强制披露)业绩预告的截止日,7月31日则是中小板(非强制披露)半年报预告的截止日。“按照A股过去的‘规律’,越是丑媳妇,越是后见公婆,所以,本周投资者还是要提防暴雷,并不能因为已经公布的公司业绩尚好,就掉以轻心。”

分享到