原标题:全是悬念!百威啤酒700亿IPO计划告吹,究竟为何喊停?打新的要亏多少?会否是压倒"抱团资产"最后一根稻草

本来以为会再来一个“中烟香港”,没想到被放了鸽子!

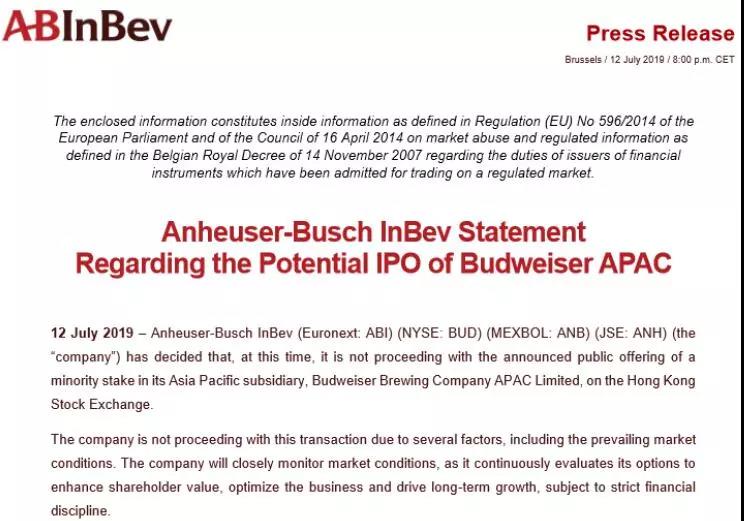

7月13日,全球最大啤酒公司百威英博发表声明表示,已决定,此时,不再推进其旗下子公司百威亚太在中国香港的IPO计划。

百威英博表示,由于多种因素,包括目前的市场状况,公司未再推进这笔交易。公司将密切关注市场情况,不断评估各种选择,以提高股东价值,优化业务,推动长期增长,同时遵守严格的财务纪律。

今年5月10日,百威亚太向港交所提交了招股申请,并于6月14日、7月2日先后更新了通过聆讯后的招股书。7月5日,百威亚太正式招股,招股价介于每股40港元至47港元之间。按照招股价上限计算,百威亚太此次IPO最多可募集764.47亿港元。

那么,究竟是什么原因导致这笔近期全球最大的IPO搁浅呢?从目前的资讯来判断,最主要的原因可能是该公司发行价定价过高,导致多方分歧加大。香港媒体报道称,有长线基金因市况及外围经济问题,退出百威亚太IPO认购,这导致其他机构投资者“压价”或减少认购数量。

现在的问题是,从实际情况来看,百威亚太的估值并未太过离谱,但投资者却依然认为偏高。那么,这对整个市场来说是不是一个危险的信号,对于高高在上的A股消费类品种来说,又是不是压倒股价的“最后一根稻草”呢?

百威亚太上市因何搁浅

7月13日,尚在愉快地度周末的投资者,被突如其来的百威亚太暂停上市的新闻搞得一脸懵圈。

当日,国际啤酒巨头百威英博发布声明称,公司已决定不再推进百威亚太在中国香港的IPO计划。百威英博表示,由于当下市场情况等方面因素,公司目前尚不具备继续推进上述IPO计划的条件。这离百威亚太招股仅仅过去一周时间,有一些投资者已经缴款准备享受一波类似于“中烟香港”的红利,未料却是一个这样的结果。

更有报道指,新股的申购款会退,利息和认购费则一般不会返还。据媒体测算,9成孖展申购10000股,如果百威亚太取消上市,投资者有可能亏损近千港元。

那么,百威亚太IPO究竟是因何搁浅呢?

百威英博在发表的声明中表示,由于多个因素,包括当前市场状况,公司没有推进此项交易。公开资料显示,在百威英博决定暂停亚太业务IPO之前,市场传出阿里巴巴在港二次上市募资规模减半,而此前的瑞士再保险周四宣布暂停子公司ReAssure Group Plc规模41亿美元的IPO,理由同样是投资者需求疲软。投资者对当前市况的担心可能是一个主要原因,据香港媒体报道称,有长线基金因市况及外围经济问题,退出百威亚太IPO认购,这导致其他机构投资者“压价”或减少认购数量。

据新浪港股的信息,评估投资者认购的交易安排行迄今都难以找到足够的需求,以在初步指导区间之内为该IPO定价。而围绕百威亚太在香港上市的定价问题,公司与摩根大通及摩根士丹利未能达成共识。摩根大通及摩根士丹利有可能给予公司定价在招股价以下,而百威英博则可能认为低价不利于公司提高股东价值、优化业务,从而造成了百威亚太定价和IPO夭折。

百威亚太定价是否过高

可以肯定的是,百威亚太IPO暂停很大一部分原因是主要的投资者不认可百威亚太当前的定价。那么,百威亚太的定价究竟有多高,又是否合理呢?

数据显示,百威亚太近年收入和盈利能力保持快速增长。2017-2018年,公司销量分别为101986十万公升和104266十万公升,同比增长2.2%;收入分别为77.90亿美元和84.59亿美元,同比增长6.1%(扣除货币换算影响,下同);受益于产品组合高端化,每百升收入同比增长3.9%;正常化EBITDA分别为24.79亿美元和27.92亿美元, 同比增长12%;净利润分别为10.77亿美元和14.09亿美元,同比增长30.8%。

根据安信国际的测算,按该股招股定价(40-47 港元)和 2018净利润人民币1409百万美元计算(按每1美元兑7.7897港元计算),发行后市值4239.81-4981.77亿港元,对应公司 2018 年全面摊薄PE 为38.6-45.4倍。

而全球啤酒行业的可比公司(港股、A 股和海外)对比发现,国内啤酒行业龙头:华润啤酒 2019E市盈率 53 倍、青岛啤酒34倍、重庆啤酒44 倍;海外啤酒龙头因处于成熟市场,增长相对平稳,估值普遍在20-25倍之间。安信国际认为,结合亚太地区啤酒市场的快速增长和市场趋势,百威亚太发行估值处于合理区间,公司作为高端啤酒龙头具有较强稀缺性,享有一定估值溢价。

中泰国际则表示,亚太地区啤酒人均消费量水平增长空间巨大。根据Global Data的资料,截至2018年,按消费量及价值计,亚太地区是全球最大啤酒消费市场,亦是全球啤酒消费量增速最快的地区之一,来亚太地区将会继续维持全球最大的啤酒市场地位。此外中国占全球啤酒消费量的25%。按市场份额划分,百威亚太位列中国啤酒市场第三,2018年市场份额约为16.4%(排名前两位的华润雪花及青岛市场份额分别为23.2%、16.4%)。经营业绩方面:2017、2018财年及2019年一季度,百威亚太实现营业收入分别为77.9亿美元、84.6 亿美元、及19.9亿美元,2018年增幅由于中国在电商业务的强劲带动下,超高端品牌继续录得显著增长及澳洲精酿啤酒组合方面,公司收购继续大幅增加录得双位数销量增长,2019年第一季度同比有小幅下跌由于2019 年农历新年较前一年提早来临,使得18年第四季及19年第一季出现销量变动及复活节假期较迟来临引致澳洲的销量录得减少;毛利率一直保持稳定在55%左右;净利率方面分别为13.83%、16.66%及17.61%。

从估值来看,按全球公开发售后的106亿股本计算,公司市值为4,240-4,982亿港元,相比港股同行最高。公司聚焦在整个亚太地区市场,相比于青岛啤酒(168 HK)及华润啤酒(291 HK)主要聚焦中国市场的啤酒同业有一定估值溢价,2018年的市盈率约为38.5-45.2倍,低于行业平均。盈利能力方面,2018年的ROE、ROA分别 为6.17%和4.04%,高于行业平均水平。

百威亚太IPO暂停或是一记警钟

既然无论是从市场前景,还是从公司当前的地位来看,百威亚太IPO估值都不算过高,那么为什么会有投资者弃购,会被投资人嫌贵呢?分析人士认为,这对于整个市场和高高在上的消费股来说,可能不是一个好的信号。

有一种分析表明,百威非常看重亚洲市场,其中亚洲市场占全球市场的35%左右,而亚洲则要看中国。若投资者对中国市场产生怀疑,则会反应在对股价的博弈上。若“有长线基金因市况及外围经济问题,退出百威亚太IPO认购”这一报道属实,则意味着整个风险资产市场已经开始被一些长线资本怀疑。

本周,券商中国曾报道,全球最大的资产管理公司贝莱德将切换至防御模式。而来自华泰证券李超团队的信息显示,贝莱德集团研究所包括Elga Bartsch在内的多位投资策略师表示倾向于降低整体股票持有,继续将政府债券作为投资组合中的稳定剂,并增持现金。贝莱德对美国股市保持增持立场,对欧洲股市转持中性看法,并降低了对新兴市场和日本股市的评估,因为它们对中国的增长状况很敏感。

7月12日,摩根大通的基金联席经理Eric Bernbaum表示,已将一支全球收益基金持有的发展中国家固定收益和股票资产分别减少一半,并转向购买欧洲企业垃圾债券和美国国债。Bernbaum对亚洲新兴市场的前景持怀疑态度,尤其是中国之外的新兴市场,如韩国、中国台湾和新加坡,原因是该地区暴露在贸易争端冲击之下,极易受到全球贸易不确定性、供应链中断和需求减少的冲击。

从中观层面来看,消费板块的估值亦可能因为百威亚太而受到冲击。百威亚太IPO受挫,主要原因也是因为外资认为价格太高。而从全行业可比市盈率水平来看,该公司的估值却并未离谱。那就意味着,外资可能也不认可当前消费板块的估值水平。这一点,或许可以从北上资金的流向中找到一些答案。

不看不知道,一看吓一跳:来自wind的数据显示,近三个月北上资金在贵州茅台突破千元之际,净卖出该股110.9亿元,净卖五粮液51.6亿元,净卖伊利股份18亿元,格力电器和美的集团亦合计遭遇逾百亿甩卖,之前被外资普遍看好的恒瑞医药亦遭遇25.67亿元净卖出。单从这个角度来看,外资已经为内地资金抱团的所谓“核心资产”撕开了一条裂缝。那么,百威亚太会不会压倒这类资产股价的最后一根稻草呢?让我们拭目以待吧。

分享到