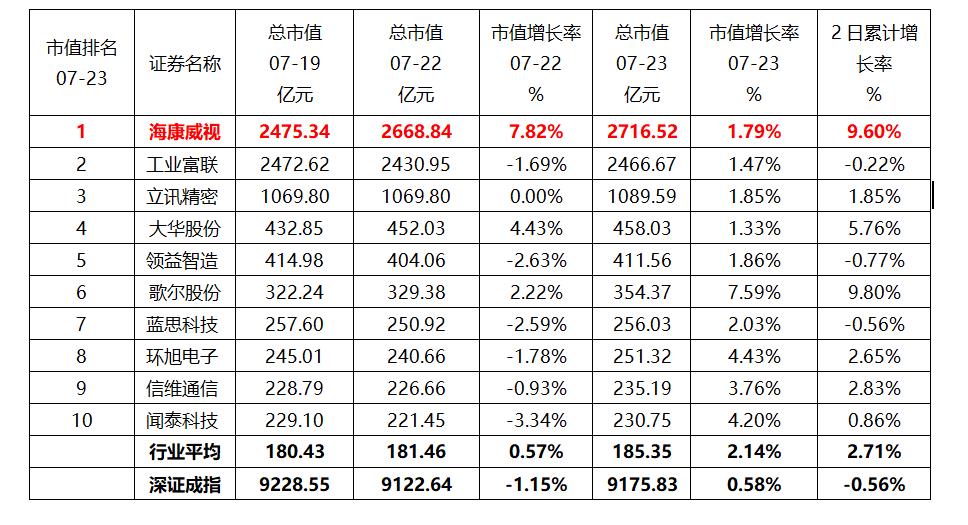

中国财富网讯(严海 张佳艾) 截至7月23日收盘,杭州海康威视数字技术股份有限公司(以下简称“海康威视”)市值2716亿元,位列行业第一。7月20日公布半年报以来,市值稳定增长,两个交易日市值累计增长近10%,远超行业平均和大盘走势。

7月23日市值排名前十大上市公司市值增长情况如下:

日前,海康威视发布2019半年报,在报告期内,海康威视实现营业收入239.23亿元,比上年同期增长14.60%,实现归属于上市公司股东的净利润42.17亿元,比上年同期增长1.67%。报告指出,2019年上半年海康威视毛利率为46.33%,比上年同期提高1.83个百分点。公告称,海康威视将持续投入资源,加强管理体系建设,营造平等开放、公开透明的氛围,坚持以质量和效益为中心,不断提升组织运行效率。同时,加强人力资源建设,秉持“以人为本、共同成长”的用人理念,实现公司与员工的互利共赢。

上半年业绩超预期

尽管受中美贸易摩擦影响,海康威视2019第二季度仍然实现收入同比增长21%,毛利率创近5 年历史新高47.4%,归母净利润同比增长15%的良好业绩,其中21%的单季收入增速是自2018年第二季度逐季下降以来的首次提升。

中金公司分析认为,业绩提升反映了以“明厨亮灶”“垃圾分类”“公路无人收费”为代表的新智慧城市管理需求,以及海外新兴市场国家所带来的增长,正在逐渐弥补北美等海外市场下滑所带来的收入增长压力。尽管,投资人担心海康威视海外业务放缓的负面影响,但这次良好业绩证明海康威视的产品创新能力和多元的客户结构可以有效抵御个别市场的不确定性。

海康威视国内及海外业务2019 年上半年营收分别为169.80亿元、69.43亿元,分别实现同比增长16.46%、10.29%,国内业务逐步企稳,海外受政治因素影响,收入增速有所下滑。

华泰证券分析认为,海康威视海外业务因政治性因素干扰,在美国营收自2018下半年以来为负增长,中高端市场的拓展,短时间内很多国家进展不大,同时还有汇率问题带来部分国家购买力波动,但亚非拉区域的国家需求快速增长,仍保持有针对性的业务布局。

降本增效显著 新业务提升业绩

海康威视2019年上半年创新业务营收17.28 亿元,同比增长56.21%,占公司营收比重7.22%,毛利率39.72%,比上年同期增加2.63%,其中萤石业务、机器人业务持续盈利,并且保持较高增速,汽车电子、存储业务等其他创新业务快速成长,逐渐成为海康威视长期发展的新动能。

中金公司分析认为,海康威视毛利率继续提升,研发高投入,随收入起量,2019第二季度期间费用率环比下降。2019上半年,海康威视毛利率46.33%,比上年同期提高1.83%,有几个方面对毛利率产生了正向影响:1、增值税下调;2、降本控费持续;3、收入结构变化(低毛利的工程施工占比下降)。海康威视预计在退税减少预期下,全年税收对毛利率影响将趋平。

2016 年以来,海康威视员工增加了约2万人,新员工主要分布于研发销售两大领域,面对碎片化的市场,推动研发和销售的下沉。尽管2018 年以来国内外宏观环境复杂,但海康威视持续保持高研发(2019上半年投入25.05亿元,研发费用率10.47%),同时在3 大BG变革及波动的经济环境背景下,2019第二季度收入逐步起量,期间费用率环比下降3.97%。

AI Cloud 计算架构+物信融合数据架构夯实AI布局下半年展望乐观

华泰证券看好海康威视踏实积攒,在复杂环境下,不忘初心,保证收入利润健康,同时保持研发投入,变革组织架构,协同内部资源,提高效能。同时 AICloud 计算架构+物信融合的数据架构,不断夯实在AI智能、大数据、应用领域的布局。华泰证券维持海康威视2019、2020、2021年归母净利润分别为134.20亿元、162.51亿元、196.85 亿元的预测,维持目标价36.00~38.88 元,维持 “买入”评级。

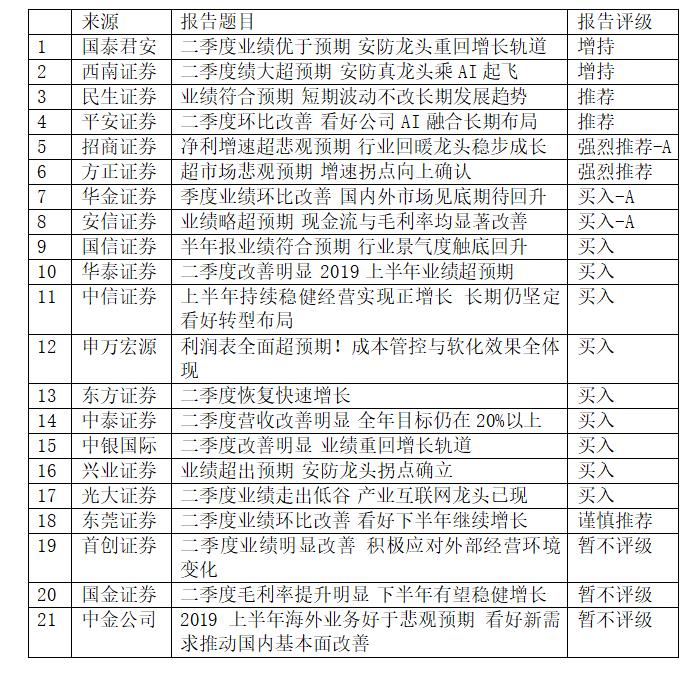

以下是券商机构对海康威视做出的研报和评级:

分享到