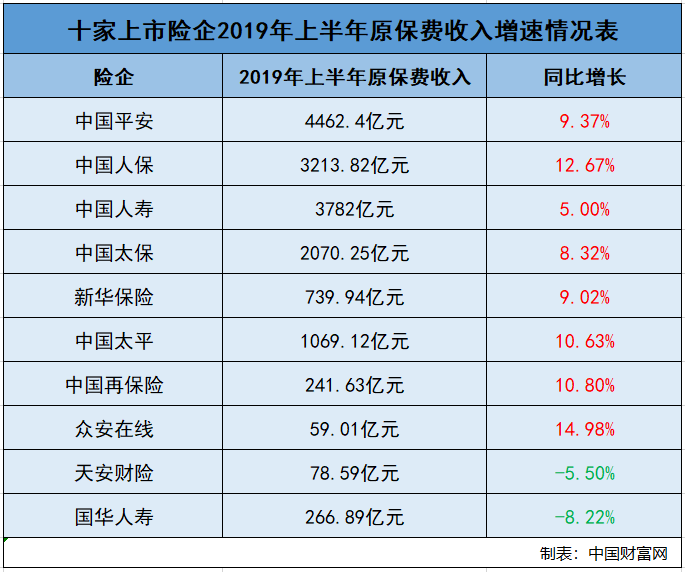

中国财富网讯(田欣鑫)在经历了2018年的行业低迷期后,2019年年中保险公司的业绩报告备受关注。近日,沪港两地上市险企上半年保费收入已披露完毕,十家险企共实现保费收入约15984亿元,同比增长8.48%。

从收入规模看,上半年十家上市险企原保费收入排名依次是中国平安、中国人保、中国人寿、中国太保、新华保险、中国太平、中国再保险、众安在线、天安财险、国华人寿。

其中,保费收入最高的中国平安,旗下平安产险、平安人寿、平安养老和平安健康分别实现保费收入1304.66亿元、2989.12亿元、138.14亿元和30.48亿元,同比分别增长9.75%、8.88%、7.55%和74.07%。中国平安相关负责人向中国财富网表示,在宏观经济面临下行压力的背景下,保费收入仍保持增长实属不易,中国平安得益于提早部署产品转型,优化业务结构。

从增长幅度来看,中国人保、中国太平、中国再保险、众安在线四家公司保费收入实现两位数增长;中国人寿、中国平安、中国太保、新华保险保费收入增速也均超过5%;天安财险和国华人寿保费收入同比下滑,降幅分别为5.50%和8.22%。

多家券商研报分析,上市险企半年度业绩预期大幅增长受益于多重利好因素,如权益市场表现优于去年同期,预期投资收益同比改善;准备金利率预期在年末才具备下行压力,中期业绩持续释放等。

中国人寿稳居寿险龙头 行业步入实质性分化期

在寿险业务方面,中国人寿依旧保持“龙头老大”的位置,今年上半年实现原保费收入3782亿元,但中国人寿上半年原保费收入增速明显放缓,同比增长5%。

群益证券研报分析,从监管及政策面上来看,在强调“保险姓保”的背景下,寿险产品从投资属性转向保障属性长期来看,有利于行业实现较高水平的新业务价值率,降低利率敏感性。

广发证券研报认为,寿险行业面临外部环境及自身转型的压力,行业步入实质性分化期,大型公司具备较强的竞争优势。面对人身险行业增员和保费增长的考验,预计在下半年相关公司将会继续优化队伍、提升业务人员销售能力、并注重中高端队伍的培养,同时将继续在产品方面进行改进、推动业务发展。

人保财险居财险榜首 行业或延续强者恒强格局

财险业务方面,人保财险延续一季度的成绩,今年上半年实现原保费收入遥遥领先。数据显示,人保财险今年上半年实现原保费收入2353.35亿元,同比增长14.92%。

群益证券指出,随着此次汽车行业“国五国六”切换去库存,6月汽车销售额增长17.2%,对车险增长有一定的推动,这是财险收入保持增长的一大因素。随着此次“国五国六”因素消褪,新车销售预计仍有压力,并对车险增长产生一定掣肘,另外,随着商业车险费率市场化改革的持续深入,车险市场竞争更激烈。

非车险方面,预计仍将是未来财险增长的亮点,有望进一步挖掘及拓宽。综合来看,大型保险公司在定价、核保、科技应用水平等方面均具有优势,未来强者恒强格局依旧有望延续,且随着监管层要求“报行合一”,行业整体费用将有所优化。

机构看好中长期投资价值 保险比白酒板块更有优势

前海开源基金董事总经理、首席经济学家杨德龙向中国财富网分析,保险在我国仍属朝阳行业,当前上市险企估值整体不高,加之多数保险公司业绩都取得不错的增长,股价也相应提升,因而继续看好其后市走势。保险股具有非常明显的中长期投资价值,尤其是龙头险企,值得投资者关注。

凯丰投资也表示,当前上市险企估值位居历史估值底部,横向对比高渗透率和低利率的日本险企,整体估值也没有高很多,因此具备很好的中长期投资价值。“国内保险市场广阔,大型保险公司拥有规模、客户、渠道和资本上的优势,竞争格局较好,内含价值有望保持15%-20%的增长。同时,产品类别与期限结构优化有助于剩余边际的稳定积累和摊销,从而将价值增长传导至利润与现金流的增长。”

太平洋证券的观点则更为积极,其认为,当前时点保险板块比白酒板块更具性价比。首先,保险板块具备白酒板块一样的长期确定性,且成长性更好;其次,从估值角度来说,保险板块对比白酒板块也更有优势,白酒板块当前估值处于历史顶部,而保险板块当前估值还处于历史偏低位置。

虽然有多重利好,但多家券商研究员也提到了上市险企的投资风险:外部金融环境发生重大变化带来系统性风险的传导,保险行业风险发生率发生重大变化带来的死差损风险、利率风险、巨灾风险等,以及资本市场波动对业绩影响的不确定性。同时,寿险行业还存在人力增员及保费增长不达预期,以及保费结构调整缓慢、价值提升幅度低于预期的风险;产险行业受商业车险费率市场化改革影响,存在利润下行的风险。

分享到