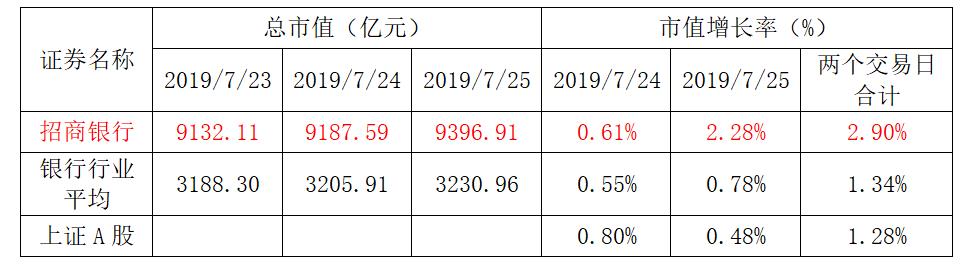

中国财富网讯(冯开) 截至7月25日收盘,招商银行股份有限公司市值9396.91亿元,列于银行业第五。7月24日,招商银行发布2019年半年度业绩快报,当日市值上涨0.61%。业绩快报后两个交易日,招商银行股份有限公司市值整体提升2.90%,高于银行行业平均及上证大盘走势。

据招商银行发布的2019年半年度业绩快报称,招商银行各项业务稳健开展,总体经营情况良好。

招商银行强调2019下半年将紧紧围绕客户和科技两大关键点,深化战略转型,推动新的经营模式形成。从客户转向用户,重新定义银行服务对象和经营思维;从银行卡转向 App,重新定义银行服务边界。

第二季度营收同比增速下滑为行业共性,符合市场规律

招商银行第二季度实现营收695.85亿元,较上年同期增长7.30%,增速慢于一季度的4.84%。中金公司分析指出,招商银行第二季营收增速环比小幅下滑,符合市场和中金公司的预期。宽松的货币政策由资金市场价格传导至信贷市场,导致息差出现小幅下滑,此为银行行业共性,市场已有充分预期。中信建设证券也分析称,二季度无论在资产规模还是负债规模,招商银行均是呈加速扩张的趋势,但由于资产主要配置对象并非信贷资产,而是投资类资产,因此生息资产加权收益率实际上要有所下降,净利差收窄,导致二季度利息收入增速下滑。

不良贷款实现“双降”

截至2019年6月30日,招商银行不良贷款率为1.24%,较上年末下降 0.12%,二季度不良率明显下降,资产质量优势更一步突出,抵御经济下行的能力增强。

太平洋证券分析指出,招商银行不良率从2017年起连续下降,资产质量不断优化。2018年末,逾期90天以上贷款同比-7.46%至423亿元,不良偏离度降至78.86%,不良确认标准更加严格。2019年一季度末,招行拨备覆盖率为363%,较2018年末上升5%,具有较强的风险抵补能力。

中信建设证券也分析道,一季度末,招商银行不良贷款余额556.45亿元,按照二季度末贷款总额4.32万亿计算,即便二季度不良贷款余额536.11亿元,较一季度末下降3.66%。因此,招商银行二季度的不良贷款实现了不良余额和不良率的“双降”。

迈向APP时代,下半年业绩有望大幅提升

中信建设证券表示,2019年招商银行将会重点发力零售转型的3.0阶段,在“移动优先”和“MAU北极星指标”的牵引下,通过“招商银行”、“掌上生活”双APP 并进策略,不断夯实零售客户基础,在保持核心业务领域体系化竞争优势的同时,全面向“APP 时代”进发。随着进入无卡时代,手机APP代替银行卡,同时借力MAU 考核激励,零售客户数量会出现几何级数增长。金融科技实力强大后,客户画像更加完善,为客户推送产品和服务更加精准,单位客户的贡献度提升。金融科技在对公领域和风险管理领域的应用也将降低业务运营成本,业务贡献度提升。

中信建设证券结合2019年半年度业绩快报数据分析预计,招商银行2019、2020年营业收入分别同比增长13%、15%,归母净利润同比增速16%、17%,市净率(EPS)分别为3.70元、4.33元,每股账面净值(BVPS)为23.64 元、26.23 元,对应的市盈率(PE)为9.78、8.37,对应的市净率(PB)为1.53、1.38。维持“买入”评级。

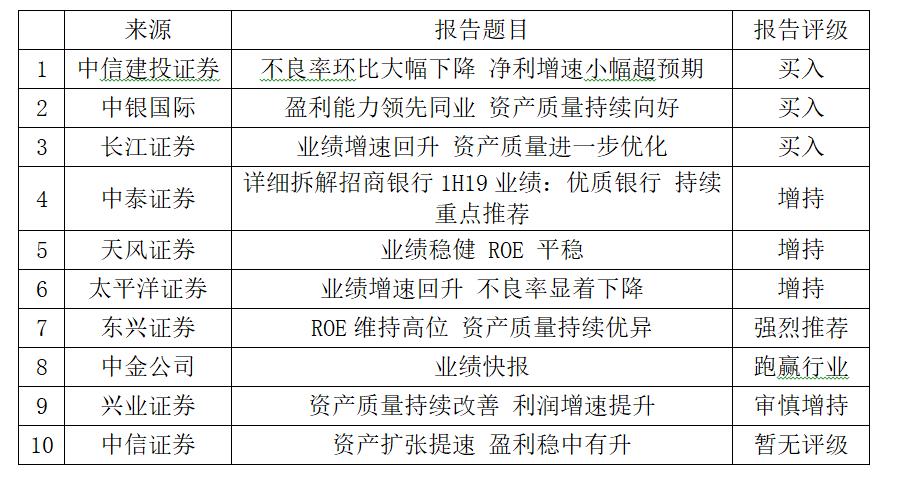

以下是券商机构对招商银行做出的分析和评级:

分享到