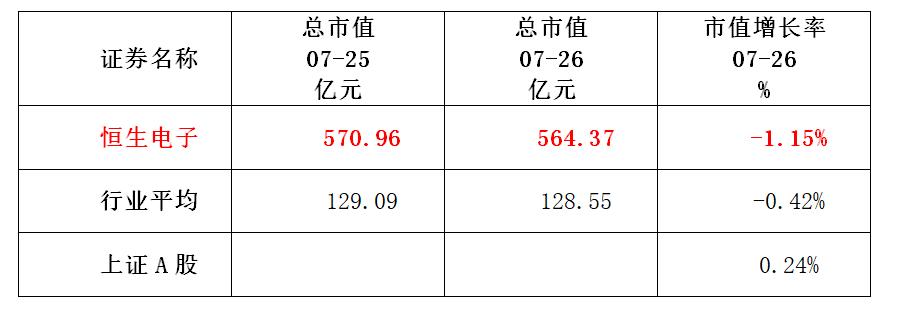

中国财富网讯(姜亮) 截至7月26日收盘,恒生电子股份有限公司(以下简称“恒生电子”)市值564.37亿元,列于软件开发行业第四。7月26日,恒生电子发布2019年半年度业绩预增公告,当日市值下降1.15%,低于软件开发行业平均及上证大盘走势。

恒生电子发布的2019年半年度业绩预增公告称,预计2019年半年度实现归属于上市公司股东的净利润约为67200万元人民币到68200万元人民币,同比增长约124%到127%。

恒生电子业绩预增净利润约6.72-6.82亿元,增长124%-127%, 预计归属于上市公司股东的扣除非经常性损益的净利润约为2.55亿到2.6亿,同比增长约14%到16%。民生证券与广发证券同时指出,恒生电子本次业绩预增主要是由于报告期内执行新金融工具会计准则,公司持有的金融资产产生的公允价值变动收益大幅增加。

科创板上线利好恒生电子业绩 增量或在三季报中体现

2019年以来,科创板推出给恒生电子带来相关业务。国金证券指出,今年恒生电子最大的业务增量来自于科创板上线带来的买、卖方业务系统改造需求,上半年相关业务已经展开,但科创板开市时间确定较晚导致恒生电子上半年以投入为主。从单季盈利来看,恒生电子第二季度业绩已开始加速释放。

广发证券指出,根据科创板推进相关进度,7月22日正式开板,虽二季度扣非增速环比有所增加,但截至6月底(即中报)验收、确认的科创板带来的收益有限,业绩增量或在三季报中有更明显体现。

广发证券维持此前判断,认为公司从下游需求提升、各业务市占率逐步提升看,基本面优于过去三年,维持此前合理价值75.38 元/股(5月送股导致股本变化),维持“买入”评级。

政策逐步落地 有望推动恒生电子业务持续增长

随着中国金融制度改革的深化及金融市场的发展,资管新规、MOM 新规等新政带来IT 系统建设需求的增加。民生证券分析指出,政策逐步落地有望推动恒生电子相关业务的持续增长。同时整体证券市场活跃度增加,整体券商等金融机构将加大了在IT 系统的投入,加速IT系统更新升级,将给公司业务带来新的业务机会。

国金证券分析认为,银行理财子公司系统建设及券商交易系统外部接入需求有望放量,恒生电子短期发展具备强力支撑。根据银保监会以及相关银行公告,当前已有31家银行明确设立理财子公司,其中10家已处于获批筹建阶段。国金证券预计资产规模排名前60 的银行均有望设立理财子公司,将为恒生带来部分新设机构的业务系统整体打包建设需求,是资管新规影响下恒生电子最大的业务增量来源。

国金证券上调恒生电子全年盈利预测,预计2019-2021年实现归母净利10.2(上调23%)/10.4/12.8 亿元。给予公司19年84.00 元目标价不变,维持 “买入”评级。

分享到