部分上市公司的年报存在哪些“猫腻”?证监会给出了答案。

组织专门力量审阅805家上市公司年度财务报告后,证监会得出了这份《2018年上市公司年报会计监管报告》。

证监会表示,上市公司执行企业会计准则、财务信息披露规则及内部控制规范情况总体较好,但仍存在一些问题。

审阅805家上市公司财报

财报粉饰手段五花八门

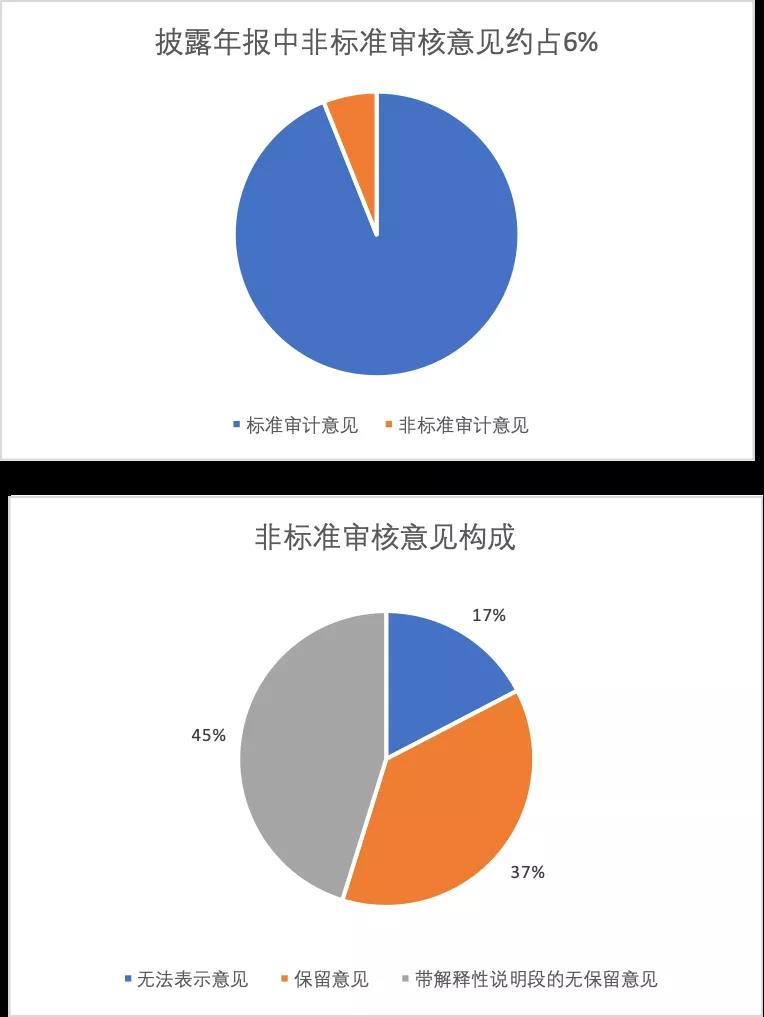

截至2019年4月30日,除*ST华泽、*ST长生、*ST新亿、*ST毅达、*ST东南5家公司外,沪深两市共有3622家公司披露了经审计的2018年年度财务报告。按期披露年度财务报告的公司中,219家公司年度财务报告被出具非标准审计意见的审计报告,其中,38家被出具无法表示意见,82家被出具保留意见,99家被出具带解释性说明段的无保留意见。

图片来源:中国证券报记者根据报告内容整理

上市公司粉饰业绩的主要手段有哪些呢?

手段一

通过多种手段跨期调节利润

根据证监会出具报告,部分上市公司通过多种手段跨期调节利润,虚增利润或者业绩“大洗澡”。

包括随意改变对股权投资的核算方法,商誉减值损失的确认随意性强,利用应收账款减值准备的计提和转回,调节利润,收入确认不满足条件,混淆会计差错更正与会计估计变更等。

手段二

选择性确认和披露

证监会表示,部分上市公司存在选择性会计确认和信息披露的情况,未能完整反映上市公司的实际财务状况。

该操作呈现五大特点:一是未将实际控制的有限合伙企业纳入合并范围;二是在很可能承担赔偿责任的情况下,未确认未决诉讼相关损失;三是未确认因资产弃置义务形成的负债;四是存货出现大额减值或核销,以前年度可能未足额结转营业成本;五是未充分披露持续经营存在的重大不确定性风险。

手段三

通过构造交易调节利润

证监会指出,部分上市公司通过多种方式构造不实或不公允交易,调节利润,以实现“保壳”等目的。

具体如何“保壳”的呢?一是通过构造没有商业实质的交易调节利润;二是通过年末突击交易增加利润;三是通过关联方交易虚增利润。

试图瞒天过海?

上市公司财报问题被“敲黑板”

不过,部分上市公司希望通过粉饰业绩“瞒天过海”的想法并没有实现,其暴露的问题被监管部门“敲黑板”。

(一)跨期调节利润给业绩“大洗澡”

根据《2018年上市公司年报会计监管报告》,证监会在审阅中发现,部分上市公司通过多种手段跨期调节利润,虚增利润或者业绩“大洗澡”。

中国证券报记者曾报道,深交所要求大港股份说明是否存在利润调节的情况。

大港股份7月1日收到了深交所对该公司2018年年报的问询函,要求该公司说明是否存在利用形成商誉相关资产在以前年度进行利润调节,以及在本期进行业绩“大洗澡”的情形。

原来,大港股份对两年前收购艾科半导体形成的5.71亿元商誉,计提了商誉减值准备2.45亿元。艾科半导体是一家提供集成电路晶圆测试、成品测试、设计验证、测试适配器设计加工和整体测试解决方案的测试服务提供商。2017年,艾科半导体实现营业总收入4.98亿元,净利润1.31亿元。而到了2018年,艾科半导体的净利润急转直下,变为亏损9854万元。今年一季度,艾科半导体仍是大港股份业绩亏损的主因之一。大港股份2019年一季报数据显示,报告期公司营业收入较上年同期下降69.11%,主要是报告期房地产收入和全资子公司艾科半导体收入减少。

但矛盾的是,一方面是商誉减值、利润减少,另一方面大港股份却仍在夸奖艾科的优势,甚至在年报“核心竞争力分析”中重点介绍了艾科半导体的研发创新能力、技术领先优势和良好的客户基础。

证监会在这次审阅中发现,部分公司存在通过多种手段跨期调节利润运用的手段“五花八门”,包括随意改变对股权投资的核算方法;商誉减值损失的确认随意性强;利用应收账款减值准备的计提和转回,调节利润;收入确认不满足条件;混淆会计差错更正与会计估计变更等。

(二)内部控制评价报告内容不完整

7月26日,证监会新闻发言人高莉在公布2018年上市公司年报会计监管报告时表示,上市公司执行企业会计准则、财务信息披露规则及内部控制规范情况总体较好,但仍存在一些问题。

其中包括,内部控制评价报告内容不完整、内部控制评价报告内容前后矛盾或与年报内容不一致、未正确区分财务报告内部控制缺陷和非财务报告内部控制缺陷。

因内控乏力,新大洲被大股东关联企业占用资金4.77亿元就是典型案例。

4月14日晚间,新大洲发布公告称,公司自查发现存在被第一大股东的关联企业恒阳牛业占用资金的情况,预计在一个月内不能解决问题。

新大洲表示,公司存在内控执行不到位,导致因未履行内部审批及相关审议程序对外担保和大股东关联方资金占用的情形发生,公司将继续自查自纠自改,对同类事项进行梳理整改,并按照相关法律法规持续履行信息披露义务。

披星戴帽的*ST大洲年初至今股价已累计下跌超30%。

不只是新大洲,目前内控问题已成为引发公司风险的多发地带。有部分上市公司就曾因为2017年内部控制评价报告存在不同问题,而被财政部、证监会两部委点名批评。比如*ST尤夫、*ST地矿等部分上市公司披露的内部控制报告前后矛盾或者同年报冲突;*ST长生等部分上市公司披露的内部控制报告不真实,未能充分披露存在的缺陷。振兴生化、亚星化学等公司内部控制缺陷认定标准不够详细,内部控制缺陷认定标准详细程度存在差异。

日前发布的《中国上市公司2019年内部控制白皮书》显示,2018年上市公司内部控制缺陷主要集中在资金活动、流程管理、财务报告、资产管理、制度管理、组织架构、人力资源、销售业务、采购业务、信息披露等领域。其中,资金活动、财务报告、资产管理是上市公司内控缺陷高发领域。

(三)商誉减值风险增多

高莉在公布2018年上市公司年报会计监管报告时,多次提到商誉减值风险:

部分上市公司存在大额预付账款,“存贷双高”等异常情况,可能存在资金被占用或资产被质押的风险;

部分上市公司大额计提商誉、股权投资等资产损失,反映其前期并购扩张过程中未充分识别有关风险;

部分上市公司商誉等资产减值准备计提随意,利用会计估计或会计政策变更跨期调节利润,选择性确认与披露以及构造交易等,财务信息未能真实反映上市公司的财务状况及经营成果。

商誉减值,是这几年A股市场的一大黑天鹅。由于前几年并购较多,如今商誉减值的风险和案例也明显增多,不少被并购企业业绩未能达到预期出现风险。

针对2018年大幅变脸的业绩修正预告,深交所曾发函要求天神娱乐说明在2018年集中计提大额商誉减值准备的原因及合理性,以及是否存在利用形成商誉相关资产进行利润调节,进行业绩“大洗澡”的情形。

据浙商证券统计,商誉减值拖累市场业绩。分行业来看,传媒、机械设备、电气设备、计算机和医药生物的公司数量最多。

针对商誉减值问题,2018 年 11 月 16 日,证监会发布了《会计监管风险提示第 8 号——商誉减值》的细则,对商誉减值的资产测算、商誉减值测试及其方式、会计处理、信息披露、审计及评估机构所面对的常见问题和监管注意的事项做了详细阐述和要求。

将做好六方面工作

证监会打算怎么做?

高莉指出,针对年报审阅中发现的问题,证监会下一步将继续做好以下工作:

一是发布年报会计监管报告,明确执行会计准则、财务信息披露规则和内部控制规范方面的监管标准。

二是整理年报审阅中发现的上市公司问题线索,进一步了解情况及检查。

三是收集整理系统内一线会计监管中发现的问题,组织召开年度财务信息披露监管协调会,统一监管口径。

四是对于执行中有争议的财务信息披露问题,尽快形成监管口径,同时以案例的形式,指导市场实践。

五是持续关注市场热点、难点问题,加强技术指导。

六是结合年报审阅中上市公司内控信息披露存在的问题,进一步完善上市公司内部控制制度体系建设。

分享到