原标题:股市一天暴跌16000点,跌幅38%!债市、汇率也崩盘,阿根廷会在全球市场引发蝴蝶效应吗?

如果跌3%已算大幅下跌的话,那么跌30%以上算什么?

阿根廷考验着金融市场投资者的想象力和承受力!

周一,阿根廷上演股债汇三杀,该国主要股指Merval指数盘中一度下跌超过38%,该国货币阿根廷比索兑美元一度狂贬将近37%,刷新历史纪录低点至62比索。另据路透社报道,阿根廷以欧元计价的债券下跌近9美分,债券收益率则上涨了近3%。与此同时,银行同业拆借利率暴涨和信贷违约掉期飙升,也显示金融市场的恐慌和不信任情绪急剧上升。

总统初选结果成为风波的导火索,但问题仅仅在此吗?

有研究机构警告,全球货币政策进一步趋向宽松的可能性较大,对于新兴市场国家而言良好的融资环境得以维持,但这同时也意味着债务的攀升和风险的积聚。对于那些外币偿债压力较大且外汇储备不足的国家而言,一旦全球融资环境发生变化或本国货币出现大幅贬值,其爆发债务危机的可能性将大幅上升。

股债汇三杀,阿根廷再次哭泣

一国基准股指和货币双双跌超30%,这样的奇观,周一在南美国家阿根廷上演。

周一,阿根廷股市和阿根廷比索遭遇异常猛烈的抛售。

阿根廷主要股指SP MERVAL收盘下跌38%,盘中最低跌至27450.34点,最大跌幅达到38.11%,一天就将过去三个多月的涨幅回吐殆尽。

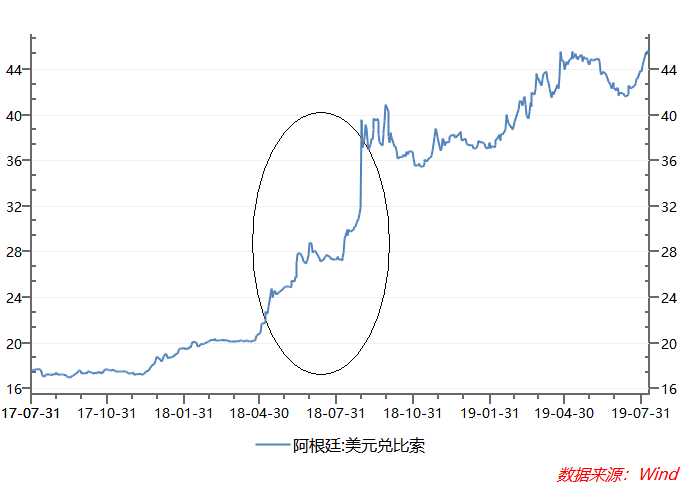

同样走势夸张的还有该国货币。周一,阿根廷比索兑美元汇率最低跌至62比索兑1美元,较前值(45.25比索兑1美元)跌幅高达37%。

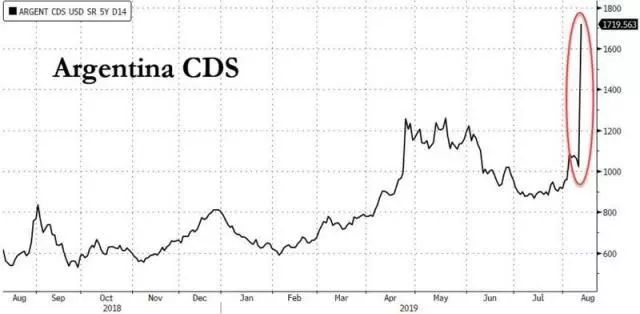

此外,信用违约掉期(CDS)的数据显示,阿根廷在未来五年发生债务违约的可能性当前为72%,明显高出上周五(8月9日)的49%,这一衡量债券风险的五年期信用违约掉期一天内激增逾800个基点。2017年发行的阿根廷100年期“世纪债券”价格跌27%,至54.66美分。

综合考虑汇率和股市自身波动后的结果令人咂舌。据报道,周一,美元计价的阿根廷S&P Merval指数暴跌48%,为在统计的全球94个主要股票指数中自1950年以来第二大单日跌幅。

另有市场报道称,周一,阿根廷银行同业拆借利率飙升至90%-120%,上周五该利率平均水平为61%。衡量违约风险的阿根廷5年CDS(信贷违约掉期)也创出逾一个月高位。金融市场上恐慌和不信任情绪持续蔓延,让市场投资者闻到了危机的气息。

随后有消息称,阿根廷央行自2018年9月以来首次动用5000万美元的自有外汇储备干预市场。阿根廷比索兑美元贬值幅度随之有所收窄,到纽约汇市尾盘报约52.15比索兑1美元,全天振幅高达32.35%。

祸不单行,在金融市场出现较大波动之后,国际评级机构惠誉警告,阿根廷市场进一步恶化将影响其评级。

摩根士丹利将阿根廷股票评级从“中性”下调至“跑输大市”,将阿根廷主权债券由“中立”下调至“减持”,并预计阿根廷比索还将贬值20%。

现任总统初选失利,财政政策不确定性陡增

阿根廷总统初选结果,成为引发金融市场轩然大波的导火索。

据央视报道,当地时间11日进行的总统大选初选中,阿根廷现任总统马克里和由前总统克里斯蒂娜推举的费尔南德斯是今年总统大选最有力的两名竞争者。初选结果显示,费尔南德斯的得票率超过47%,比马克里领先近15%,在布宜诺斯艾利斯省长的初选中,执政党候选人也以较大劣势落后。

不少市场人士认为,此次初选的结果是阿根廷10月27日第一轮总统选举的一个关键指标。马克里以远超预期的劣势遭遇失利,令人严重怀疑这位现任总统是否还有机会能在10月份连任。

金融市场投资者则担心前总统克里斯蒂娜代表的左翼民粹主义政府回归,将扭转马克里任下亲市场、亲商业的诸多政策。市场同样担心,如果费尔南德斯当选,阿根廷政府的预算可能会再度膨胀,从而危及IMF对于阿根廷的经济援助。去年,阿根廷与国际货币基金组织(IMF)达成570亿美元贷款协议。

据悉,现任总统马克里于2015年就职,承诺以自由市场政策复兴经济,提高透明度和开放市场。马克里在此前作出承诺称,如果他能在今年晚些时候再次当选,则将继续采取跟之前一样的紧缩政策,而这意味着阿根廷民众需要继续节衣缩食地过日子,遭遇了民意的反弹。

为何不断重蹈覆辙?

这并不是阿根廷在近年来第一次遭遇货币暴贬。

一年前,在美联储加息冲击波之下,这个南美洲第三大经济体就有过货币急剧贬值的经历。

阿根廷比索在2018年大幅贬值

2019年以来,在全球主要央行货币政策持续趋向宽松的背景下,全球流动性紧张状况得到一定程度的缓解,国际资金开始回流新兴市场国家,使得那些曾在2018年因美联储持续加息而面临严重货币贬值和资本外流压力的国家得到了喘息之机。

2019年上半年,俄罗斯卢布、南非兰特和巴西雷亚尔均扭转了此前的贬值之势,升值幅度分别达到9.3%、1.8%和1.0%。然而,阿根廷比索和土耳其里拉仍持续贬值。

归根到底,还是因为阿根廷和土耳其两国国内经济和金融形势仍处于危机状态,高失业率、高通胀和高外债的局面仍没有明显改观。

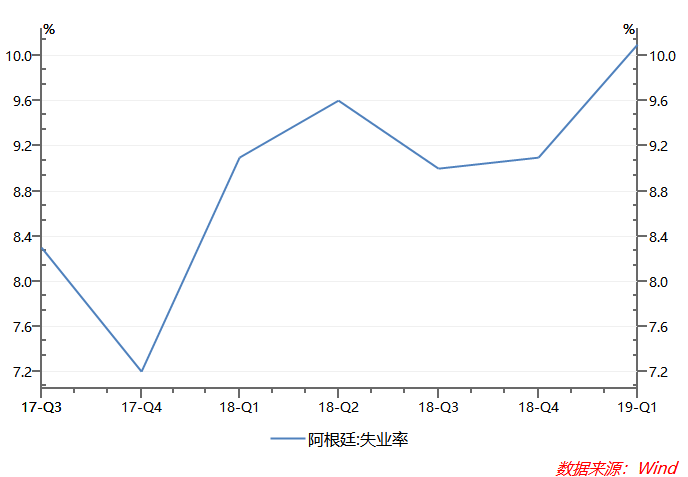

马克里上台以来,阿根廷仍然没有能够走出经济危机,货币大幅贬值、失业率高达10%、通胀率超过55%,都困扰着马克里政府。

1、目前阿根廷国内失业率高企。

截至今年一季度数据显示,阿根廷国内失业率超过10%。

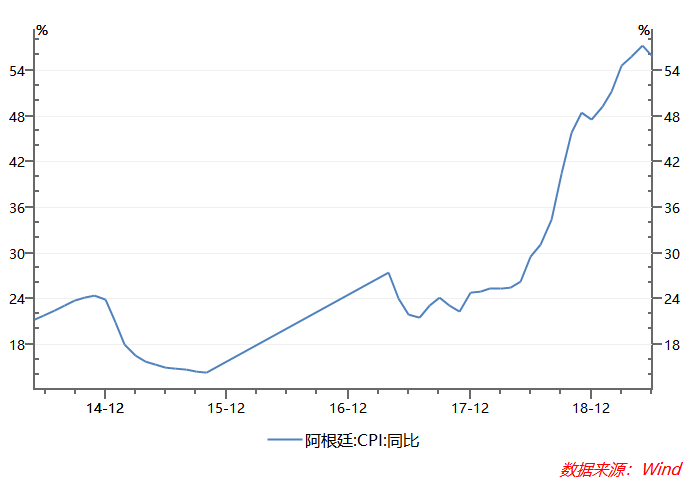

2、目前阿根廷通胀率达到夸张的55%左右。

数据显示,2019年7月份,阿根廷国内CPI同比涨幅仍高达55.8%,2018年以来不断恶化的通胀形势促使现任总统实施财政紧缩政策,但这也在短时间内造成了巨大的痛感,引起一些民意的反弹。

阿根廷通胀率居高不下

3、目前阿根廷依然是全球范围内外债占比最高的国家之一及短期外债保障程度最弱的国家之一。

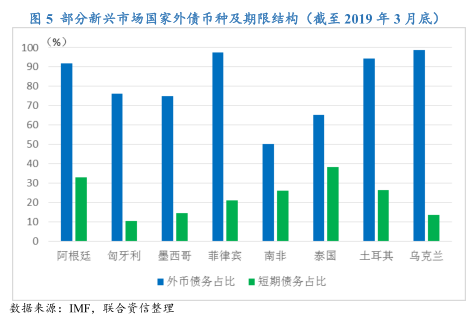

联合资信日前发布的一份报告指出,部分新兴市场国家仍面临较大的外债偿还压力及风险。

“从外债币种结构来看,阿根廷、菲律宾、土耳其、乌克兰等国的外债中外币债务占比均达到90%以上,一旦美元升值,其偿债压力将会显著加大,面临偿债不确定性。

从外债的期限结构来看,阿根廷、南非、土耳其、泰国等国的短期外债占比超过 30%,存在一定的短期偿债压力。

从外债的保障程度来看,墨西哥、菲律宾、泰国等国家拥有充足的外汇储备,外汇储备对短期外币债务的覆盖倍数达到3倍以上,阿根廷和南非外汇储备对短期外币债务的覆盖倍数则不足1倍,只能更多依靠再融资来满足偿债需求。”

联合资信提出警告,对于那些外币偿债压力较大且外汇储备不足的国家而言,一旦全球融资环境发生变化或本国货币出现大幅贬值,其爆发债务危机的可能性将大幅上升。外币偿债压力较大且外汇储备不足,阿根廷无疑具备这两项条件。

周一美国三大股指全线下跌

周一,美洲股市几乎全线走弱,美国三大股指跌幅均超过1%。

周一,欧洲股市跌多涨少,波动相对有限。

市场人士指出,阿根廷金融市场动荡根源在于该国国内存在危机,同时叠加了超预期的事件性因素冲击,具有内生性、偶发性,短期或许对周边市场有外溢效应,但预计不会造成大面积的传染。新兴市场货币再现集体暴跌的可能性小。

前述联合资信报告也指出,随着全球央行货币政策持续趋向宽松,新兴市场国家面临的融资及债务风险得到了一定程度的缓解,融资条件比之前宽松。

分享到