8月20日,人民银行授权全国银行间同业拆借中心首次发布新的LPR。一年期LPR是4.25%,比原来基准利率降了10个BP,比以前老的LPR降了6个BP,五年期以上LPR为4.85%。

新机制下个人房贷利率会不会下降?LPR下降对汇率有没有直接影响,会不会造成贬值压力?中国是否降准、降息?

中国人民银行副行长刘国强、中国银保监会副主席周亮、中国人民银行货币政策司司长孙国峰等接受媒体采访,就大家关心的这些热点问题一一作出回应。

改革LPR为什么选择这个时间节点

1.改革时机已经成熟,大部分银行已建立较完善的贷款定价模型,自主定价能力显著提升。

2.需要依靠改革的活力应对经济下行压力,这就要求我们进一步疏通货币政策传导机制。

3.全球央行进入降息周期。另外,中国的经济没有通缩,而且市场利率已经明显下降,目前已经到了一个基本合理的水平,所以用市场化改革的办法推动,把前期降低的市场利率传导成为降低实体经济信贷利率,这既符合近期的实际情况,也符合国际货币政策变化的总体趋势。

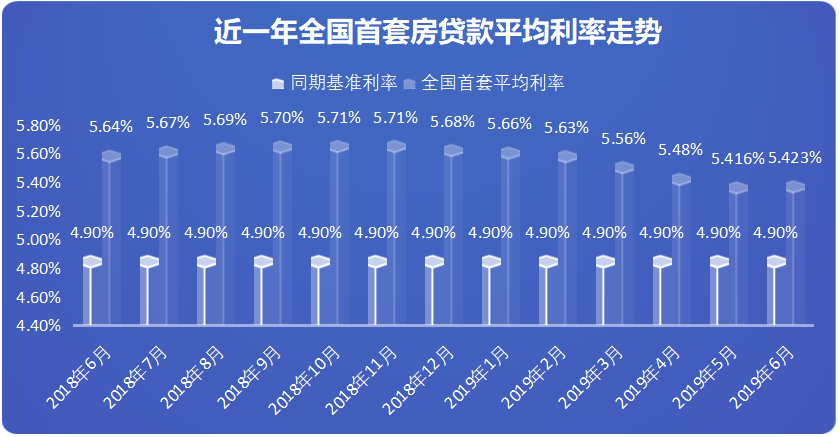

个人房贷利率不会下降

1.对于房地产市场,坚持“房子是用来住的、不是用来炒的”定位,不将房地产作为短期刺激经济的手段,确保差别化住房信贷政策有效实施,保持个人住房贷款利率基本稳定。

2.房贷利率由参考基准利率变为参考LPR,但最后出来的贷款利率水平要保持基本稳定。具体怎么操作,过几天人民银行将会发布关于个人住房贷款利率政策的公告。但是有一点是肯定的,房贷的利率不下降。

各种贷款都要参照LPR

银行贷款原来是参照基准利率,将来是贷款市场报价利率,即LPR,这是全覆盖的,不是说某几种继续参照基准利率,某几种参照新的LPR,而是全覆盖,各种贷款都要参照LPR。

银行收益率会受影响?

可能短期内银行息差会下降,会影响银行的利润。但是从长期看,银行是服务业,银行是依托实体经济的,如果实体经济融资成本下降了,银行的服务对象就增加了,实体经济融资成本下降了、发展好转了,银行信贷不良率就会下来,信贷质量就会提高。这也就是我们希望出现的金融和实体经济良性循环、健康发展,从长期来看都是利好。

中小银行会抬高LPR整体利率水平?

1.改革之前各报价行也在报价,LPR历史时间比较长,不是现在才有的,原来就有。但是报价过程中报价行主要是参考贷款基准利率来报价,因此市场化程度不高。

2.中小银行报价拉动LPR上行的幅度是有限的,因为LPR是报价行根据对最优质客户执行的贷款利率,按照公开市场操作利率,主要指的是MLF利率加点形成的方式来报价。最优质客户是信用比较好、综合贡献度比较大的客户。中小银行对这些优质客户执行的贷款利率水平也是比较低的。

新LPR机制会增加人民币贬值压力?

1.最近人民币汇率波动是市场供求决定的结果,近期由于国际经济形势,贸易摩擦出现了一些新情况,单边主义、贸易保护主义措施,以及对美国向中国加征关税的预期影响了市场供求,进而推动了人民币汇率的波动,这完全是一个市场化的行为。

2.目前人民币对美元汇率中间价、在岸市场汇率、离岸市场汇率已经“三价合一”,表明市场预期总体平稳,这也印证了我们之前说过的,“7”既不是年龄,也不是堤坝。

3.在目前发达经济体货币政策转向宽松的背景下,中国是主要经济体当中唯一的货币政策保持常态的国家,人民币资产的估值仍然偏低,稳定性更强,中国有望成为全球资金的“洼地”,这些都为人民币汇率保持基本稳定提供了根本支撑。

4.这次改革并不涉及市场利率的变化,这次改革的关键词是贷款利率的市场化。因此对人民币汇率没有直接影响。

降准降息还要根据经济增长和物价形势

中国是否降准、降息短期主要看改革(完善贷款市场报价利率(LPR)形成机制),改革以后看情况,降准、降息都有空间,但是降不降还要根据经济增长和物价形势。

分享到