8月底,深圳罗湖区某社区居民楼发生倾斜倒塌。事故发生后,楼内居民有家不能回。附近小区的住户也被引导疏散至安全地区。

公开信息显示,该居民楼所在小区由深圳市城建开发(集团)公司建成,至今已经有30年左右的楼龄。

在一二线城市,一套房子动辄几十万甚至几百万,假如遇到像火灾、洪水、倒塌等灾难,对一个普通家庭来说,将是摧毁性的打击。

有没有办法转嫁此类风险?如何最大限度地保障财产安全?财富君推荐:你可以了解一下家庭财产保险。

家庭财产险保什么?

家庭财产险,就是将整个房屋和房屋内装潢、部分指定的电器等物品作为保障标的,当它们因合同约定的原因发生损失时,保险公司予以赔付的一种保险。

以某款家庭财产险为例,它提供以下保障:

家庭财产险的保费一般为几十元至上百元,保险期限为一年,保额为几十万到几百万不等。保费随着保险责任、保险金额而变化。为房屋投保家庭财产险时,保险公司要求被保险人拥有该房屋的合法产权。

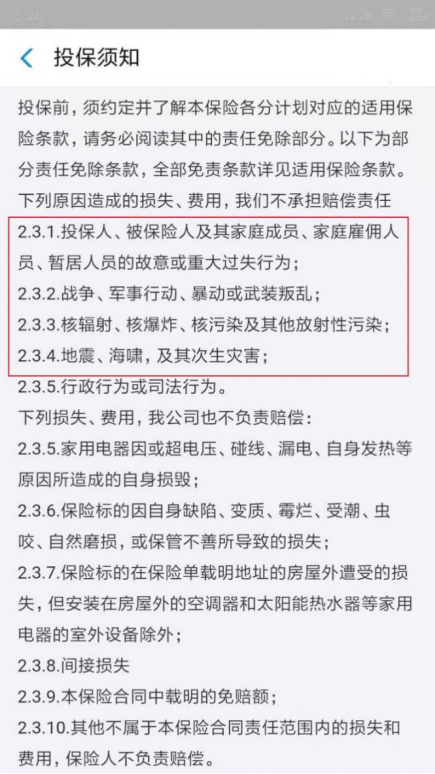

特别提示:以下这些项目都是不赔的!

此外,部分居家常见的问题,有些家庭财产险是不赔的。比如,某款保险在条款中规定:“水暖管自然磨损、腐蚀变质”属于免责不赔的范围。

家庭财产险怎么选?

平安保险顾问陈伟对中国财富网(微信号:cfbondcom)表示,建议大家根据自身需求,选择最合适自己的保险。“比如,在台风多发地生活的,可以投保含水渍险责任的保险。在治安差的小区居住的,可以挑选包含防抢盗责任的保险。”

陈伟建议,在购买保险前一定要仔细阅读“投保须知”“免责条款”部分,看看自己是否符合投保条件,千万不要嫌麻烦一带而过。如果买错了产品,很可能遭遇出险理赔困难的问题。

比如,下面这款保险就限定了“钢混结构”“房龄30年内”“城市住宅”几个要素。如果不符合条件最好不要购买。

既然房子那么重要,是不是保额越高越好?

陈伟指出,家庭财产险的保额不是越高越好,建议大家根据具体情况来选择保额。“因为家财险遵循的是‘损失补偿原则’,即损失多少、赔多少,如果损失额度超过了保额,那么赔偿按照约定的保额。”

也就是说,假如你家房子的市场价是100万,就算你买了保额300万的家庭财产险,出险后房子严重损毁,保险公司最多也只会赔付你100万。

而保额越高,保费就越高。投保人多花了保费,却并不能得到超过房子市场价值的赔偿。对于投保人来说,是不划算的。

投保前还要关注这些

1、不建议在多家保险公司对同一个房屋购买财产险。因为即使你同时投保,万一出险,你也只会获得核损后的赔偿,由两家保险公司分摊,而不会得到多倍赔偿。

2、注意有关报案时间的规定。有些保险产品对报案时间有详细规定,比如,“室内盗抢责任,有明显盗窃痕迹,发现后24小时向公安内报案”。

3、注意保单生效时间的规定。有的是“投保次日零时生效”,有的规定“投保当日起第3/7/10天零时生效”。

4、有些保险产品对于“无人居住的房屋”是不赔付的。对“无人居住的房屋”的解释是“连续60日/90日以上没人居住的住所”,个别解释是“7日以上没人居住的住所”。

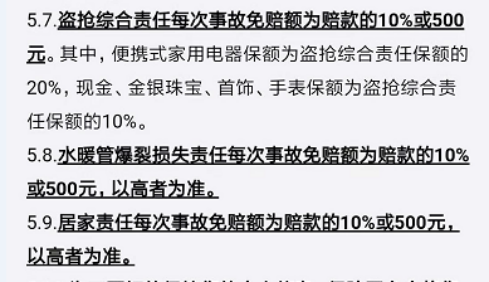

5、部分事故责任是有免赔额的,只有超过免费额才能获得赔偿。

分享到