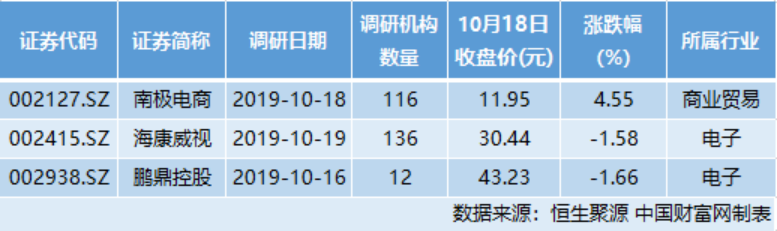

中国财富网讯(李耀威)据恒生聚源数据显示,10月18日-20日,沪深两市共有3家上市公司公布机构调研情况。其中,南极电商接受116家机构调研,海康威视接受136家机构调研,鹏鼎控股接受12家机构调研,累计接受264家机构密集调研。

10月19日,电子板块龙头海康威视发布2019年三季报。报告显示,前三季度累计实现营收398.39亿元,同比增长17.86%;净利润80.27亿元,同比增长8.54%。财报显示,海康威视前三季度研发投入达到40.07亿元,同比增长30.20%,研发投入占营收比重超过10%。

海康威视在10月19日接受136家机构调研时表示,国内业务方面,EBG和SMBG继续保持较好增长,PBG经历了公安交通需求短暂压抑的阶段,预期会有回暖,国内业务稳中有进;在国际业务方面,美国实体清单的“靴子”落地,部分持观望态度的海外客户可能出现分化,公司将根据各个国家和地区的实际情况调整业务策略,同时继续精耕细作,努力开拓海外业务,消化短期波动。预计2019年全年净利润增长区间为5%-20%。

10月9日,美国商务部将海康威视列入实体清单的决定正式生效。海康威视表示,以公司当前的业务规模和现金流情况,有信心应对实体清单的挑战。第四季度是公司回款的高峰期,三季度末公司在手现金余额为207.34亿元,公司实行稳健的经营策略,全年的经营性现金流净额将在目前的基础上有较多提升空间。在物料供应方面,公司在遵守美国出口管制相关规定的前提下,目前大部分美国供应商都已经陆续恢复供货。

海康威视判断,安防行业在国内外的长期需求依然持续增长。未来公司在全球市场的投入将更认真和审慎,在符合各个国家和地区的法律法规要求的前提下开展业务。

南极电商作为商业贸易板块龙头,于10月18日发布2019年三季报。报告显示,前三季度累计实现营收10.13亿元,同比增长24.89%;实现净利润2.16亿元,同比增长36.89%。在报告期内,公司主营的品牌授权及综合服务业务收入合计为2.32亿元元,同比增长42.53%;其中品牌综合服务业务收入为 2.17亿元,同比增长41.41%;经销商品牌授权业务收入1594.26万元,同比增长 59.87%。

对于三季度GMV增速略微放缓的原因,南极电商在接受调研时指出,GMV增速略微的波动是市场真实客观的体现,主要与电商平台的活动有关,但GMV总体跑赢大盘,阶段性的小幅波动属于正常现象。

南极电商表示,公司拓展了男鞋、女鞋、运动户外、生活电器、个人护理、居家日用等新的细分类目,有一些类目仍在布局阶段,预计明年会有较好的结果呈现。公司在拓展新品类的同时,也在巩固领先品类的竞争优势,对标多线城市消费者,把南极人打造成一个平台化的家庭品牌。

在品控方面,南极电商指出,公司对质量管理部进行垂直化管理,加强与签约质量检测单位的合作。同时,公司提升新合作供应商的合作标准,严格执行负面清单及相应的管控措施,让供应商与经销商连带承担质量问题的责任,经销商流量变少的经济后果会传导到供应商端,这将提高供应商端对提高品质的自驱力。

鹏鼎控股作为一家PCB企业,营收在2017年、2018年连续两年全球第一,于10月16日接受12家机构调研。

作为电子行业龙头,鹏鼎控股表示,公司以“轻薄短小、高低多快、精细准美”作为研发方向,2018年公司研发投入约占公司营收的4%-5%。现阶段公司正通过模组厂进入汽车电子领域,公司十分重视未来汽车电子发展,除通过认证合格供应商外,将积极寻求外延式发展的机会。

2018年下半年,鹏鼎控股开启与华为的全面战略合作,在合作进展方面,鹏鼎控股表示,目前进展情况较好,2019年上半年华为对大中华区的营收有一定的贡献。

关于5G对PCB行业的影响,鹏鼎控股指出,5G具有高频、高速的特点,在PCB材料的选择和工艺设计方面,主要考量低损耗性、高导热性、热稳定性以及高频的散热设计等。未来5G应用的不断成熟将带动汽车电子、可穿戴设备、VR、AR、物联网等领域得到更快速的发展,5G将为终端应用市场打开更广阔的空间。而终端应用市场的拓展,也为PCB相关产品提供新的发展机遇。在电子产品的轻薄化趋势下,电路板将向更精密化方向发展,同时软板及高精密度硬板的用量也将有效提升。

【声明】文章内容部分来自机构研报分析,仅供参考,不构成具体操作建议。投资者据此操作,风险自担。

分享到