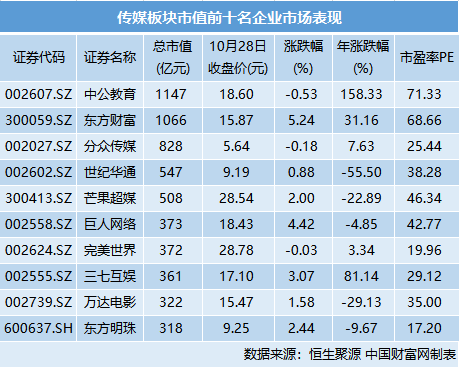

中国财富网讯(李耀威)近日,传媒板块走势良好,自10月24日起,连续三个交易日出现上涨。截至10月28日收盘,申万传媒指数上涨3.28%,在28个一级行业中排名第二。

自上周以来,传媒板块进入三季报密集披露期。截至10月26日,共有36家企业公布三季报。中泰证券认为,根据三季报披露情况,游戏、互联网新媒体、出版等板块相对景气,游戏公司吉比特、互联网公司值得买、新媒体公司新媒股份等前三季度业绩表现亮眼。中泰证券建议关注三季报业绩超预期标的。

华创证券指出,出版、游戏、新媒体等细分板块业绩有超预期可能,影视、院线业绩预计将于明年一季度开始改善。华创证券看好游戏板块成为今年投资机会的主旋律:在版号常态化环境下,重点游戏个股重磅产品陆续如期上线,今年业绩具备较强确定性;明年版号政策延续,总量继续管控,行业集中度有望继续提升,利好手游大厂;5G云游戏概念有望于明年阶段性落地,将推动游戏行业估值上修。

电影《少年的你》在暑期撤档后于10月25日上映,上映前三天票房达到5.8亿元人民币。猫眼专业版预计,《少年的你》预测票房为13亿元。中信建投证券指出,《少年的你》正式上映,意味着国庆之后内容政策边际放松得到部分印证。中泰证券建议关注影投龙头和优质内容制作公司,看好光线传媒、中国电影、横店影视等标的。

在出版方面,中金公司指出,国有出版发行公司投资机会凸显。出版板块具有显著的弱周期属性,龙头公司教材教辅业务受益于二胎政策放开带来的义务教育阶段入学人数增加、教育受重视程度提升等因素,预计将增长稳健。

中信建投证券表示,随着“区块链”概念的火热,中信出版已提前布局,出版多本区块链相关内容图书,行业热点有望明显带动图书销量,驱动四季度业绩增长。中信建投证券看好大众出版三家龙头公司,即中信出版、新经典和中国出版。

在互联网传媒板块方面,兴业证券认为,随着贸易谈判局势缓和,市场风险偏好有望提升,周期属性的广告产业链有所提振。同时,在5G新技术周期下,5G应用正处于探索阶段,成为互联网传媒板块估值长期提升的核心因素。兴业证券推荐增长确定性高、估值低的游戏板块二线龙头三七互娱、完美世界、吉比特,以及短期招商会构成催化剂的视频二线龙头芒果超媒。

【声明】文章内容部分来自机构研报分析,仅供参考,不构成具体操作建议。投资者据此操作,风险自担。

分享到