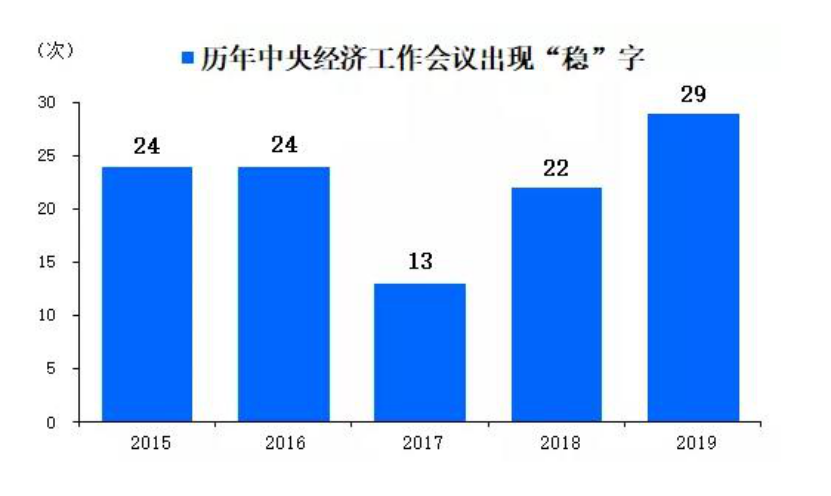

2019年中央经济工作会议12月10日至12日在北京举行。在此次中央经济工作会议的通稿中,与“稳”相关的词汇共出现了 29 次,比 2018 年的 22 次多出了三分之一。可以看出,“稳”是明年经济工作的核心要点。

图片来源:方正证券

“稳”字当头的基调引发12月13日A股市场全线上涨。截至当日收盘,上证综指上涨1.78%,报2967.68点;深证成指上涨1.71%,报10004.62点;创业板指上涨2.00%,报1755.41点。沪市成交额为2340.37亿元,深市成交额为3315.60亿元。

那么,明年的货币政策走向如何?A股市场中又蕴含了哪些布局机会?我们来看看券商们是如何解读2019年中央经济工作会议精神的。

国泰君安:预计明年经济增速目标大体为“6%左右”

国泰君安认为,此次中央经济工作会议对经济形势的判断相较2018年12月中央经济工作会议趋于乐观。并指出了六大看点:

一是2020年将是承上启下的、建成全面小康社会的“关口”年。“小康底”决定了政策一切求稳,总体政策基调延续宽松,经济增速目标大体为“6%左右”。二是2020年政策调控节奏将不会像2019年那样大起大落(一季度大幅放松,二季度开始边际收紧),相对平滑。三是货币政策定调“灵活适度”,重回2015年末的提法,或预示着货币政策可能像2016年那样,真正“稳健”。四是2020年积极的财政政策仍将持续,总量宽松规模较2019年下降,期待更多“结构性”政策。五是房地产政策边际上有所放松,但是局部性的,对地产企业融资的严控不排除“不破不放”的可能。六是“金融风险”防范明确进入到2016年以来这轮“去杠杆”政策收尾阶段,注意尾部结构性冲击。

海通证券:改革将成为2020年的关键词之一

海通证券表示,与往年不同的是,今年会议明确提出,财政政策、货币政策要同其他政策形成合力,引导资金投向先进制造、民生建设、基础设施短板等领域,促进产业和消费“双升级”。

此外,会议对深化改革、扩大开放着墨甚多,并明确提出“坚持以改革开放为动力”、“依靠改革优化营商环境”。海通证券预计,改革将成为2020年的关键词之一,随着各项改革有序推进,制度红利将有望释放。

中信建投:利率下降是2020年的核心主线

中信建投策略首席张玉龙认为,尽管经济下行压力加大,但中国经济稳中向好的趋势没有发生改变。从财政和货币政策来看,结构性和功能性财政政策会替代总量性财政政策,货币政策不是松紧适度,而是保持灵活。利率下降将是2020年的核心主线,先进制造、民生建设和基建仍然会得到支持。

张玉龙还指出,2019年经济体制改革主要集中在国企改革、完善产权制度和市场化配置、资本市场基础制度改革、扩大对外开放、降低关税与扩大自由贸易五个方面。其中,创业板和新三板在注册制和退市制度改革方面进一步强化,上市公司质量将得到进一步提高。这意味着资本市场长期牛市的基础得到了保证。

张玉龙建议继续关注半导体、芯片、集成电路为代表的电子行业,操纵系统突破、基础软件开发相关的计算机行业、5G相关的通信产业和传媒产业,创新药为代表的生物医药行业、新能源汽车、新材料为代表的高端装备行业。

方正证券:房地产调控最严厉的时期已经过去

方正证券表示,2020年的经济工作将“在多重目标中寻求动态平衡”,宏观调控也将比以往更加稳重。

方正证券提出了六大看法:一是在全面建成小康社会目标下,2020 年经济工作仍是稳增长优先,但将更加注重可持续性。二是房地产调控不会进一步收紧,地方上存在边际放松的可能性。可以确定的是,房地产调控最严厉的时期已经过去,未来在“因城施策”的原则下,地方在房地产调控上存在边际放松的可能性。三是财政稳增长由“收入端”向“支出端”切换。初步估测,专项债能够撬动的基建投资将达到1.57-1.75万亿元,拉动2020年基建投资增速4.7%-5.7%左右。四是货币政策强调“灵活适度”和“疏通传导机制”,“增加制造业中长期融资”成为未来侧重点。预计2020年LPR仍存在15-20bp的下调空间,央行的货币政策亦将通过定向降准和定向再贷款的方式配合财政端的稳增长。五是从“结构性去杠杆”到“稳杠杆”。六是更加强调以改革开放应对内外经济困局。

中信证券:预计退市制度改革将在2020年提速

中信证券表示,此次会议的基调总体来看有三大重点:一是出现了较多新提法,体现了与时俱进的执政理念。二是2020年是两大工作的收官之年,全面小康等目标明确了增长底线。三是防风险是坚守增长底线的必然要求,预判与应对或为工作重点。

建议关注以下四大方面:一是新发展理念被着重突出,政策落实强调地方积极性。二是逆周期政策基调不变,政策的“乘数效应”力求激发。先进制造等核心产业和粤港澳等重点区域将得到协同统筹的政策支持。三是推动高质量发展,加快国资国企改革,大力支持先进制造业。四是深化经济体制改革,资本市场退市制度与要素市场化有亮点。资本市场改革方面,着重强调“健全退出机制”,预计退市制度改革将在2020年提速。

申万宏源:凸显消费内需潜力,强调制造业高级化

申万宏源认为,本次中央经济工作会议与去年的一个很大区别,是“以我为主”的经济工作总体思路,更多着墨于国内供需结构,强调消费需求释放,而对外部环境冲击的担忧程度有一定的弱化。

申万宏源指出,此次会议具有较强的供需均衡、转型发展逻辑框架,凸显我国“有超大规模的市场优势和内需潜力”这一需求端中长期判断。而且很大程度上明确将制造业升级的过程与需求端的消费内需进行直接挂钩。

申万宏源还预计,房地产后续政策导向或将延续因城施策的脉络,通过促进一二线城市内生性需求的有序释放、调控三四线城市商品房供给节奏,以达到稳定房价与居民预期的长效调控目的。

中泰证券:不求强刺激,货币政策边际或放松

中泰证券指出,此次会议的措辞体现了底线思维,政策上不会允许出现经济大幅下行、风险爆发的情况。逆周期政策仍会采用,但会注意力度,不会强刺激。

中泰证券还认为,减税或告一段落,财政重在结构调整。在地方政府财政压力增大的情况下,预计减税降费重在落实前期成果,新的减免政策或难出台。结合前期表态,预计专项债额度仍有望大幅提高,但考虑到防风险和新发展理念,地方隐性负债仍难明显扩张,对基建仍会有牵制。

此外,货币政策边际或放松,但会控制“水“流方向。预计随着经济基本面走弱,货币政策会进一步放松边际,降息、降准仍会看到。但地产开发商融资政策的放松,可能还需要等待一段时间。

光大证券:莫辜负底部配置期 “长牛”可能性在加大

光大证券认为,“紧信用、松货币、宽财政”的政策框架基本成型,2020年财政赤字率或提升至3%,降息可期。从周期轮动的角度看,莫辜负底部配置期。超越周期看,“长牛”的可能性在加大。建议增配藏在现金流里的三条超额收益线:汽车、TMT与地产竣工周期利好的有色、基础化工等部分周期品。

华泰证券:金融政策和产业政策均指向支持先进制造

从A股市场角度来看,华泰证券认为有四个关键点需要重点关注:一是影响市场节奏——“多重目标中寻求动态平衡”下,明年政策相机抉择的特征或会延续;二是影响市场流动性——重点工作排序上,惠民生和保稳定有明显前移,分配调控延续;三是影响市场风险偏好——三大攻坚战之防风险顺序及表述有变化,打开财政和金融政策空间;四是影响市场结构——重视“供需共同受益”,金融政策和产业政策均指向支持先进制造。

华泰证券指出,市场节奏大概率仍将受政策相机抉择的影响,预防市场在对某一方向政策过高预期后的修正;结构类政策重于总量类政策,重点挖掘金融政策和产业政策均指向支持的先进制造,关注工控等设备类企业。

国金证券: 经济企稳预期有望加强 盈利增长主线更明确

国金证券与国泰君安的判断不谋而合,预计2020年实际GDP增速目标将设定为6.0%左右。

国金证券认为,实际 GDP 增速中枢继续下移,但“稳字当头”。经济下行压力依然较大,“三期叠加”影响深化。

至于对市场的影响,国金证券认为,经济企稳预期有望得到加强,盈利增长主线更加明确。首先,从整体会议强调的“稳增长”来看,实际GDP增速保持合理水平的政策保障进一步加强,市场预期有望从悲观中修复。其次,经济质量提高、创新和消费新驱动的平衡进一步提升可持续增长信心。告别老路,达到新平衡、激发市场微观主体活力,有望从本质上改善经济增长的质量,提高经济增速的可持续性。第三,科技、创新行业发展的主线进一步明确。经济转型的方向、政策支持的主体决定了科技创新企业的盈利和需求将持续得到改善,这条投资主线更加确认。第四,盈利回升对应名义 GDP 回升。预计中国的名义GDP增速在2019年三季度见底后逐步回升,支撑整体盈利增速回升。

分享到