2020年A股第一大“雷”,就这么从天而降了。

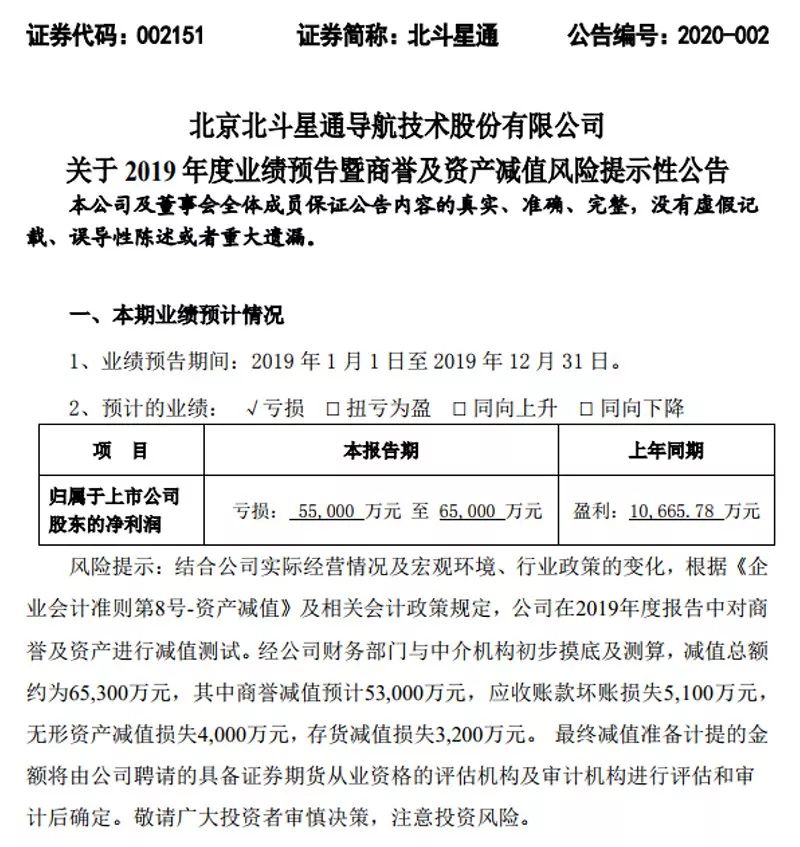

1月10日晚间,北斗星通发布业绩预告,公司2019年业绩预亏5.5亿元至6.5亿元。

过往十年,北斗星通的累计净利润加在一起,也不到5亿元。过去十年的血汗钱,一朝亏个精光不算,还要倒赔。

巨额商誉减值

北斗星通的大幅预亏,主要是商誉减值导致。

公告称,经公司财务部门与中介机构初步摸底及测算,减值总额约为6.53亿元。其中,商誉减值预计5.3亿元,应收账款坏账损失5100万元,无形资产减值损失4000万元,存货减值损失3200万元。

数亿元的商誉减值,起源于2015年的大举收购。2014年,北斗星通进入了规模化发展阶段,于是便想到要通过并购来做大做强。

2015年开始,北斗星通围绕“北斗+”进行了一系列的产业并购:通过发行股份购买资产收购了华信天线和嘉兴佳利;2016年收购了东莞云通、广东伟通;2017年收购了杭州凯立、德国in-tech 和加拿大Rx等公司。

收购的确带来了短暂的喜悦。2017年、2018年,北斗星通的净利润均突破了1亿元的门槛。此前数年,北斗星通的净利润均在3000万元至5000万元左右。

喜悦过后,是巨大包袱。

其实,2018年度北斗星通已经实施商誉减值4.5亿元,计提后商誉账面价值为15.1亿元。如今再商誉减值5.3亿,后续仍有近10亿商誉。

北斗星通透露,根据2019年度业绩预测完成情况、产品或服务的竞争优势、未来的市场规模、趋势和竞争状况审慎评估,部分资产组的商誉存在减值迹象,预计减值总额在5.3亿元左右,涉及资产组6家,由于涉及的资产组较多,公司将在年报中详细披露减值测试方法、测试过程和原因。

在商誉减值之外,北斗星通在汽车领域也遇到了“坑”。

首先,在应收账款减值方面,众泰汽车(该公司已经间接牵累了诸如当升科技、容百科技等上市公司)自2019年下半年经营陷入困境,资金链出现问题,由此给公司带来应收账款的预计减值损失3300万元。

其次,从事新能源车业务的博郡汽车,也是资金链紧张,整车整体项目目前均处于停工状态,对公司的应收账款从2019年7月开始逾期,预计给公司带来应收账款减值约 617 万元。

上述两大欠款问题,北斗星通此前一直秘而不宣。而同样受累于众泰汽车债务危机的长信科技、当升科技、容百科技在2019年11月就披露了相关风险。

第三,北斗星通还计提其他经营陷入困境或倒闭的客户所欠应收账款约为 1200万元。

北斗星通自身布局智能网联业务板块,也遇到了难题。由于汽车市场的业态变化,公司预计车联网未来难以形成商业化落地,便决定停止车联网相关的业务拓展和研发,由此,公司对已形成的相关无形资产做减值处理,预计达7200万元。

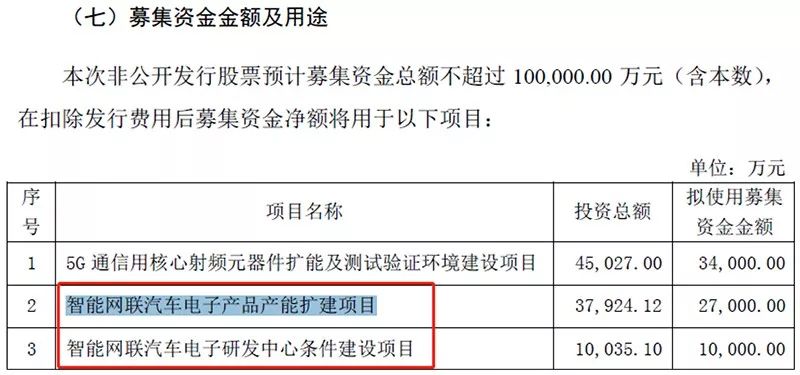

矛盾的是,北斗星通2019年11月披露了定增预案,其中募资投向的项目中,就有“智能网联汽车电子产品产能扩建项目”。

两个公告相隔不到2个月,一说要定增募投,一说停止拓展。该信哪个?

大基金也踩雷

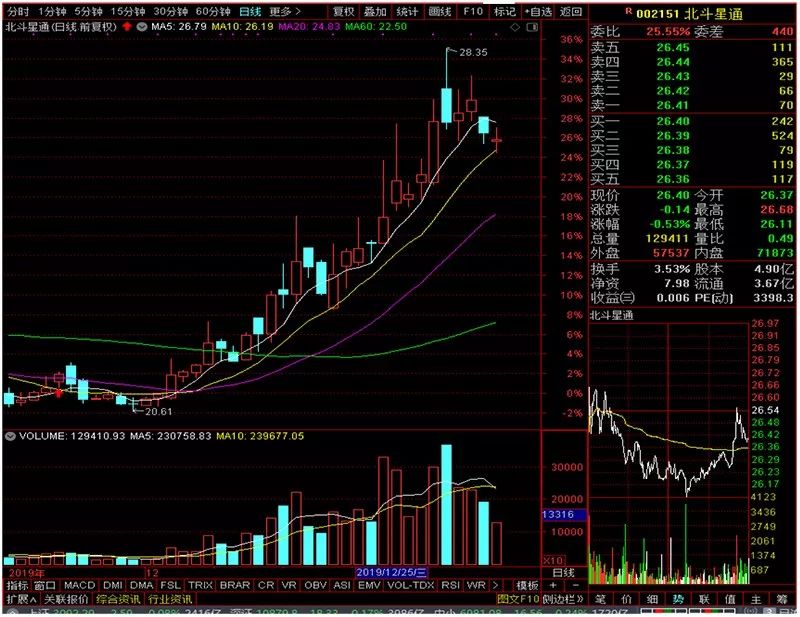

作为纯正的北斗概念股、芯片概念股,北斗星通近期股价涨势喜人,短短一个月时间,股价累计涨幅超过三成。

然而,此刻公司突然宣布预计业绩巨亏,不啻于一颗天雷从天而降!

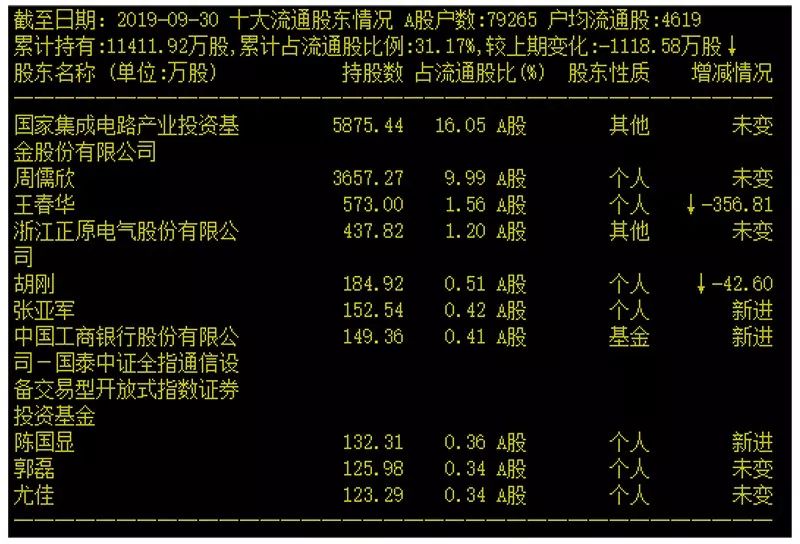

令人惊叹的是,国家集成电路产业投资基金(俗称:大基金)也遭遇“雷击”。

截至2019年三季度,大基金共持有北斗星通5875.44万股,持股比例高达11.98%,为公司第二大股东。

2016年,大基金斥资15亿元参与北斗星通定增的认购。2019年6年,限售股解禁,大基金由此也成为北斗星通目前的第一大流通股股东。

初步计算,大基金持有北斗星通的成本价约为25.50元/股。以1月10日北斗星通26.40元的收盘价计算,大基金持股目前浮盈约为4%。

稍早前,两家上市公司宣布大基金的减持计划,但北斗星通则并未发布此类公告。

分享到