【主要观点】

受季节性因素影响,财新制造业PMI指数连续两个月小幅放缓,但从内外环境变化趋势看,短期疫情冲击并未改变国内制造业企稳复苏态势。主要是国内工业库存处于历史低位,国内托底政策效果释放,内需企稳态势明显,工业品出厂价格有所提升,整体企业盈利前景有所改善,工业制造业企稳改善态势有望延续。

短期疫情影响尽管存在不确定性,但不应过度夸大。主要是疫情影响影响属于短期冲击,其对工业制造业影响与疫情高峰时点有关,相较2003年非典疫情,本次疫情高峰时点有望提前,由于1、2月属于工业制造业传统开工“淡季”,疫情对工业制造业影响偏有限;国内发展规律与潜在动力决定了经济存在很强的“自我修复”能力,在疫情期间受抑制的消费、投资在疫情得到控制后将明显释放等。

本文预计,2月财新制造业PMI指数将有所放缓,但有望处于扩张区域。

正文:

受季节性因素影响,1月财新制造业PMI指数放缓

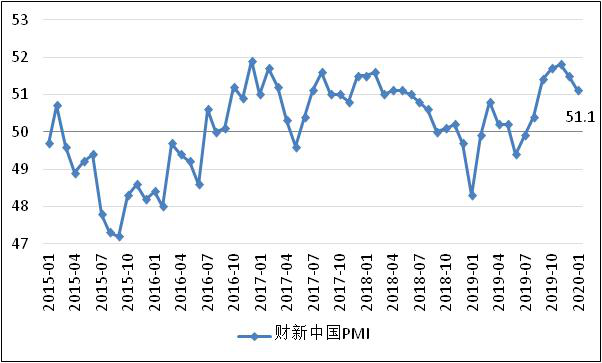

从历史经验看,春节前后一两个月工业、制造业都将受到一定影响,2020年春节在1月,这就可能对去年12月与2020年1、2月工业制造业开工构成一定影响。数据显示,1月国内财新制造业PMI指数连续第二个月放缓。但1月财新制造业PMI指数处于近三年均值上方,也高于去年均值50.5,显示目前制造业位于较高景气区域。

图1:财新中国制造业PMI指数

数据来源:Wind,光大银行金融市场部。

财新制造业指数放缓,但企稳复苏格局有望延续

报告预计,2月财新制造业PMI指数进一步趋缓可能性较大,主要是:

其一、季节性影响。从历史经验看,2月受春节假期拖累,工业企业开工率较低。

其二、疫情影响。此次疫情爆发是在1月20日以后,财新制造业并未充分反映疫情影响,但有可能在2月有所体现,企业出于防疫需要,纷纷延后企业复产时间。

但国内制造业企稳复苏格局未变。主要是:

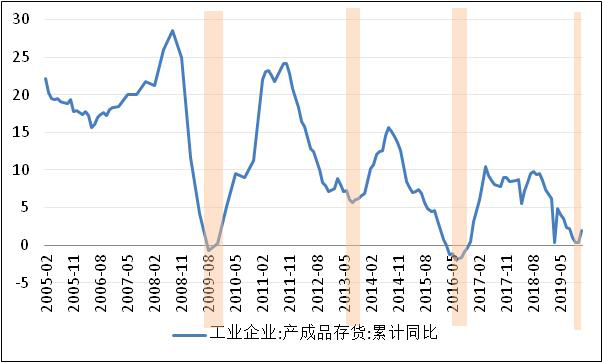

其一、国内工业制造业库存处于历史低位。目前国内工业产成品库存整体处于历史低位;1月制造业PMI中小企业产成品库存指数42.5,与前值持平,从2014年以来经验看,本轮中小企业库存去化处于尾声。

图2:中国工业企业产成品库存

图3:中国小型企业产成品库存

数据来源:Wind,光大银行金融市场部。

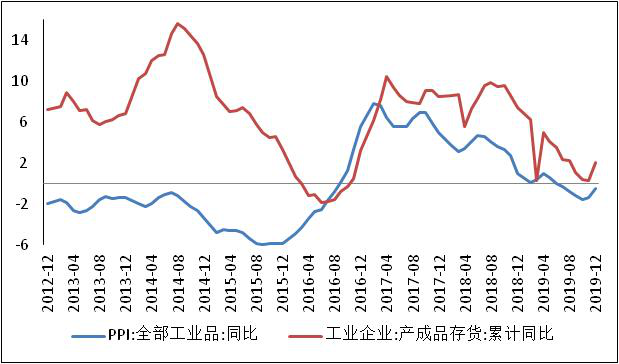

其二、国内需求改善。随着国内一系列减税降费、央行结构性政策加大实体经济薄弱环节支持力度,国内营商环境改善等政策效果逐步释放;去年四季度以来,数据显示国内需求呈现企稳复苏格局;企业提价能力有所提升,工业品出厂价格(PPI)同比边际改善。数据显示,去年12月国内PPI同比-0.5%,连续三个月改善,并与国内库存周期变化较为一致。

图4:中国工业品价格与工业企业产成品库存同比

数据来源:Wind,光大银行金融市场部。

不应过度夸大疫情影响程度

一般而言,疫情对工业制造业影响,主要是通过几方面途径:

其一、疫情传播导致企业复工有所延后,出现产能暂时闲置。

其二、疫情导致投资者对经济前景悲观预期,商品价格走低,企业扩张及增加库存动力减弱。

其三、由于疫情对物流、餐饮等服务行业需求短期锐减,并通过相关的产业链影响工业制造业供给。

本次疫情对工业制造业影响尽管存在一定不确定性,但也不应该过分夸大。主要是:

其一、疫情影响与其高峰期时点有关。如果高峰期在近1、2周,那疫情对工业影响偏有限,主要是1、2月本身就是传统工业制造业“淡季”。

其二、经济对外部冲击存在“自我修复”能力。这主要是国内支撑经济中长期发展的因素未变,主要国内主要社会矛盾未变,国内民众对美好生活向往的需求未变,意味着经济原动力未变,国内经济处于转型升级阶段,产业与消费升级有望延续。短期冲击过后,疫情期间压抑的消费与产能有望得到释放。

其三、国内政策支持。为降低疫情影响,近期国内采取了一系列有针对性扶持政策,尤其是受疫情影响中小、民营企业。

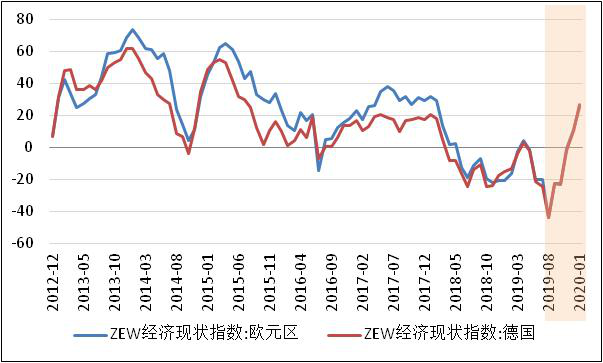

其四、国内工业制造业处于企稳复苏阶段。主要是国内工业库存处于历史低位,全球贸易需求前景出现积极变化。全球外贸、地缘政治风险有所减弱,全球制造业订单有回暖迹象,从欧洲相关指标看,1月欧元区与德国经济前景指数、消费者信心指数均好于市场预期且呈现改善态势,投资者经济前景悲观预期舒缓。

图5:中国与全球制造业PMI订单分项指数

图6:欧元区与德国ZEW经济景气指数

数据来源:Wind,光大银行金融市场部。

稳健略偏松货币政策

去年四季度国内需求出现积极改善继续,但从中国经济面临内外复杂环境看,经济下行压力仍大,短期海外需求反弹改点有待确认,贸易、地缘政治不确定性风险,国内结构性问题,尤其是中小民营企业融资难题继续对国内投资构成抑制。

央行政策需要平衡短期稳增长、物价、宏观杠杆与改革等多个目标,货币政策延续稳健基调,央行在保持总量政策适度增长情况下,通过改革与结构性政策引导金融机构加大实体经济薄弱环节支持,激发微观主体活力、提升政策效率。

分享到