2019年业绩预亏,春节前就被上交所发函问询的湘电股份回复了。

这个回复还延了期,历时23天。

回复显示,巨额诈骗计提的损失因为增加的诉讼金额和应收账款的损失又增加了0.34亿元,风电业务因为自身市场判断出现失误的原因也接连下滑,不过风电外购件的质量损失是下降的。

2月13日,湘电股份股价报收于6.1元/股,跌0.33%。

又是亏损年

1月20日,湘电股份发布了2019年业绩预告。

很不幸,同2018年一样,2019年业绩也亏了:全年归属于上市公司股东净利润亏损14.56亿元左右。

不到两个小时,上交所火速发函问询,问询事项包括巨额诈骗计提损失的合理性及依据,2019年风电外购部件质量问题引发的维修费用形成原因,及风电业务利润持续下滑的具体原因。

本应该在5个交易日内回复,结果湘电股份拖了又拖。

2月12日晚间,湘电股份发布回复公告,一一回答了这三个问题。

关于诈骗金额问题:

湘电股份全资子公司湘电国际贸易有限公司(下称“国贸公司”)因涉及贸易合同诈骗事件发生后,公司当时预计可能承担的损失合计达5.6亿元,其中,3.7亿元为涉及上游供方诈骗的合同总金额,1.9亿元为由于仓库查封导致下游其他需方无法提取货物可能涉及的经济纠纷合同金额。

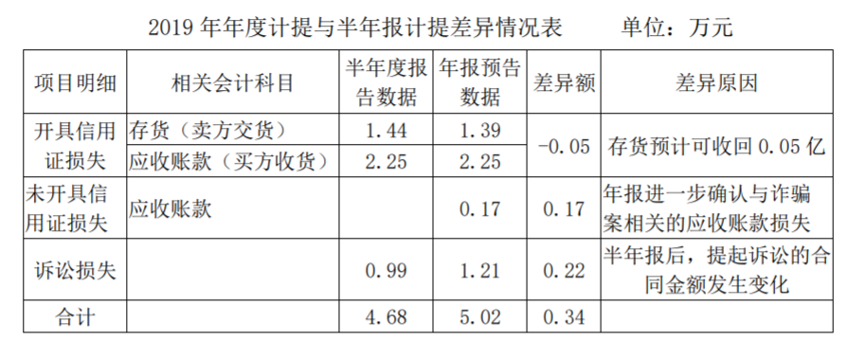

在2019年半年度报告中,湘电股份预提涉诈骗合同损失4.68亿元。这4.68亿元损失的构成包括国贸公司给合同相对方开具信用证且对方已贴现的3.69亿元以及苏州圆鸟、厦门港务部分合同项下已提起诉讼金额0.99亿元。

而湘电股份在2019年业绩预告中将信用证诈骗案对公司的预计损失修正为5.02亿元,较半年报增加0.34亿元,这主要包括三部分:

存货预计可收回0.05亿元(-0.05亿元)+年报进一步确认的应收账款损失0.17亿元+索赔诉讼增加0.22亿元=增加的0.34亿元。

关于维修费用问题:

2019年发生三包费用4.56亿元=风电外购件质量损失3.97亿元+日常三包费用0.59亿元

不过,这3.97亿元的质量损失大部分是东泰叶片质量问题产生的三包费用的2.66亿元,只不过2018年年初跟供货方南通东泰新能源设备有限公司商量好了,就拿东泰叶片质量货款中的损失冲抵了东泰的应付账款,2019年也有一部分损失是这样冲抵的。不过2018年底这个公司申请了破产,按照破产法相关规定,加上跟年审会计师进行了沟通,质量损失的数据就回调了。

湘电股份表示:抛去这2.66亿元,我们的质量损失较2018年是大幅下降的,2018年的风电外购件质量损失可是6亿元。

关于风电业务:

实话实说,影响利润持续下滑既有行业的共性问题,也有公司自身市场判断出现问题的原因。这一点点下来,湘电股份的回答态度还是蛮好的。

国贸公司入坑!

湘电股份全称湘潭电机股份有限公司,成立于1999年,在2002年上市,主营业务是大中型交直流电机、水泵、矿用采运设备(含特种车辆)和城市轨道交通车辆及电气成套设备的生产和销售。

出事的公司是湘电股份的全资子公司国贸公司,一个偏爱贸易的公司,

而诈骗这事儿就出在了纸浆生意上。

国贸公司有三个合作伙伴:上游供方“上海煦霖国际贸易有限公司”(简称“上海煦霖”)、下游需方“上海弘升纸业有限公司”(简称“上海弘升”)及仓库“上海堃翔物流有限公司”(简称“上海堃翔”)。

国贸公司从上海煦霖采购纸浆,把东西存放在上海堃翔,上海弘升付款后,直接从上海堃翔取货。

2019年5月25日下午,国贸公司给了湘电股份一个“惊吓”。

从2016年起就跟公司合作的贸易伙伴出问题了,纸浆库存仓库管理人员失联,货提不出来。

为什么国贸公司想起来要联系上海堃翔呢?

这是由于上海弘升最近发生了逾期付款现象,国贸公司为了保证能按期支付银行信用证,打算将货品变现,此时才发现上海堃翔管理人员失联,无法完成货物变现。

于是,湘电股份就跟湖南省湘潭市公安局岳塘分局咨询并报了案。

经上海及湘潭警方查证,上海煦霖、上海弘升、上海堃翔的实际控制人均为同一人——陈力钧。目前陈力钧涉嫌合同诈骗、信用证欺诈等违法犯罪行为,已主动投案,上海市公安局浦东分局已正式立案侦查。

后来,国贸公司将这三个公司告上了法庭。

要知道,这涉嫌诈骗的合同总金额为3.7亿元,均为远期信用证结算,目前已止付的信用证金额为3.2亿元,其余0.5亿元在2020年5月到期。不过,国贸公司的信用证均未兑付,但是银行已经贴现了,这意味着国贸公司还得给银行付钱。

此外,国贸公司存放于上海堃翔仓库的纸浆库存为86000吨,金额应为4.2亿元。由于上海堃翔仓库的查封导致下游其他需方无法提取货物,可能会涉及到经济纠纷的合同金额约为1.9亿元。

同时,由于这起诈骗案,导致国贸公司不能及时向下游方发货,苏州圆鸟、厦门港务也将国贸公司告上了法庭。

三方做的局,国贸公司的赔钱生意就这么成了。

风电业务不佳

湘电股份这几年的风电业务表现有点“惨”。

这其中有订单价格下降、毛利偏低的共性问题,也有湘电股份的自身问题。

事实上,湘电股份对市场的判断出现了偏差。

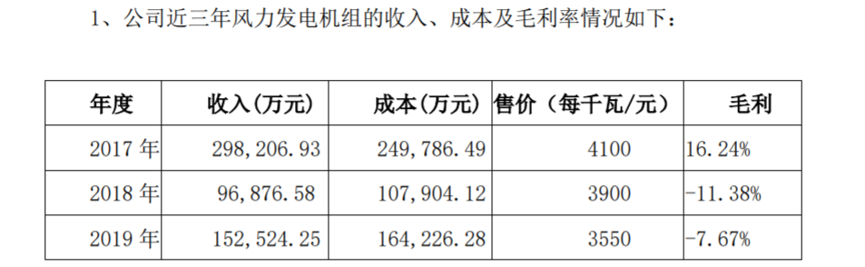

2014年以及之前公司的在手订单饱满,2015年到2017年期间,湘电股份过分强调了订单品质及价格,导致订单下滑,收入减少,特别是2014年到2015年的订单在2016到2017年逐步完成后,2018年应交付的订单大幅减少,收入大幅下降,利润也随之大幅下滑。

2019年以后,国家风电上网电价补贴政策取消,风电开始了抢装潮,订单价格才开始上涨。但是由于湘电股份2019年销售执行的订单大部分都是2018年和2019年初签订的,销售价格偏低,加上供应件价格上涨的速度比机组价格上涨速度更快,2019年的毛利也不高。

因此,从数据上来看,湘电股份风电业务的利润是接连下滑的。

川财证券首席投顾李松泽表示,由于受到国家风电上网电价补贴政策取消的影响,从2010年就开始走下坡路的风电行业出现了些许回暖,但这种情况快速消化后,随着上游成本的快速增加,风机、叶片等细分行业的毛利率被进一步蚕食,整个风电行业的景气度处于低位徘徊。

“考虑到湘电股份的风电业务也处于低景气度,过去依靠概念炒作维持的高市盈率或将在2020年遭受严峻的考验。”李松泽说。

真是屋漏偏逢连夜雨。

在2018年,湘电股份归属上市公司股东净利润已经亏损了19.12亿元,2019年又遭遇了巨额诈骗,风电业务表现也不佳,这导致了2019年归属上市公司股东净利润大概亏损14.56亿元。

连续两年亏损的湘电股份还能撑得住吗?

分享到