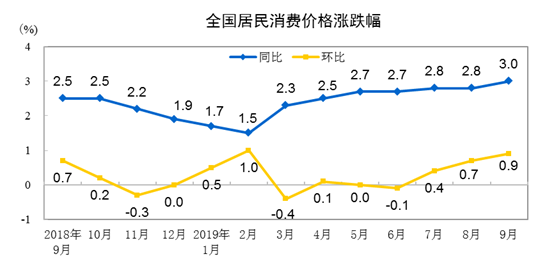

4月10日,国家统计局发布了3月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。数据显示,CPI同比上涨4.3%,涨幅较上月回落0.9个百分点;PPI同比下降1.5%,跌幅较上月扩大1.1个百分点。

数据发布前,中国财富采集的逾十家机构预测中值显示,3月份CPI同比上涨4.8%,PPI同比下降0.97%。

分析认为,CPI继续回落既有复工复产有序推进的因素,也受天气转暖,猪肉、蔬菜、水果等食品价格涨幅回落等因素影响。总体来看,随着稳产保供效应持续释放,食品上行冲击有望消退,CPI年内高点已过。

三大因素推动CPI涨幅回落

3月CPI同比上涨4.3%,其中,城市上涨4.0%,农村上涨5.3%;食品价格上涨18.3%,非食品价格上涨0.7%;消费品价格上涨6.2%,服务价格上涨1.1%。一季度,全国居民消费价格比去年同期上涨4.9%。

财信证券首席经济学家伍超明分析,CPI同比涨幅回落主要有三个原因:一是国内新冠肺炎疫情防控已基本得到控制,交通物流逐渐恢复后,食品端价格回落;二是3月国际原油价格大幅下挫,国内成品油价格有一轮较大幅度的下调,拖累非食品价格;三是消费低迷状态目前尚未明显扭转,对服务价格施压。

从分项来看,食品价格上涨18.3%,涨幅回落3.6个百分点,影响CPI上涨约3.7个百分点。食品中,猪肉价格上涨116.4%,涨幅回落18.8个百分点;牛肉、羊肉、鸡肉和鸭肉价格涨幅在10.7%—21.7%之间;3月份,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅比上月扩大0.2个百分点。

分析师认为,虽然食品端仍面临猪价高位约束,但疫情带来的价格上行冲击不会持续太久。从2月底开始,各地在防控疫情的基础上抓紧做好复工复产工作,交通物流人力、运能逐渐恢复正常,天气转暖、农产品产量上升有助于平复市场对食品价格持续上涨的风险担忧。同比角度看,本轮猪周期顶部特征已现,食品端的上行冲击将逐渐消退。

CPI年内或呈“滑梯式”回落走势

展望CPI年内后续走势,申万宏源分析师秦泰指出,伴随国内疫情影响继续走弱,居民恢复正常生活秩序,食品囤购需求进一步减少,肉类供给有望持续改善,二季度CPI或步入下行通道。

从更长远来看,稳就业政策持续发力,服务业就业有望恢复,服务价格或持续小幅弱于季节性,带动CPI加速下行,预计四季度CPI将回落至2.0%以下。

华泰证券研究所副所长、固定收益首席分析师张继强则直接指出,今年CPI或呈“滑梯式”回落走势,全年中枢在3.6%左右。上半年食品端尚面临猪价高位的约束,非食品端油价的下拉作用明显。由于生猪产能自去年10月以来持续恢复,叠加基数因素,下半年食品端可能在猪价拖累下较快走低。

物价将逐步恢复正常

民生银行首席研究员温彬表示,进入四月以后,随着猪肉供应的增加,叠加翘尾因素,猪肉价格将进一步回落,带动整个食品价格下降,通胀水平趋于温和,这也为货币政策在稳健的基础上更加灵活适度提供了空间。

民生证券宏观首席分析师解运亮认为,各地企业复工进程加快,物资生产和运输问题得到缓解。但由于疫情冲击,经济总需求收缩,因此物价有向下压力。疫情彻底结束后,以供给恢复时滞影响为主,物价有再次向上压力。等到供给链恢复正常后,疫情影响全部结束,物价也将恢复正常。

“价格回落态势开启。”上海证券研究所首席分析师胡月晓指出,物价走势经受了新冠肺炎疫情冲击,价格运行总体平稳,呈现出有涨有降的结构性变化态势。

国家发改委价格司副司长彭绍宗此前曾指出,我国经济韧性强、活力足,工农业产品市场供给充足,服务业发展迅速,物价保持平稳运行的基础牢固。

“疫情对供给和通胀的影响还会持续一段时间,但随着经济持续向好,复工复产到位,短期生产跟上,物价整体形势会趋于缓和。”中国人民银行副行长陈雨露表示,二三季度会出现逐季下降的态势,物价能否稳定取决于经济基本面,不存在长期通胀和长期通缩的基础。

未来货币政策有进一步宽松空间

解运亮认为,接下来几个月CPI将逐渐回落,货币政策有进一步宽松的空间。

华创证券首席宏观分析师张瑜表示,虽然CPI目前仍处于高位,但展望今年后期,叠加PPI同比重新掉入负区间,CPI已不是货币政策的掣肘因素。在疫情冲击和全球资产价格危机的背景下,如何配合财政政策逆周期发力,降低企业融资成本才是货币政策的工作重心。

张瑜指出,未来货币政策将继续加强逆周期调控,降成本成首要任务,即银行的存量贷款换锚工作,或以“存款基准利率下调→银行负债成本下调→存量贷款换锚+LPR改革推进→企业借贷成本下调”的链条降低企业融资成本。

分享到