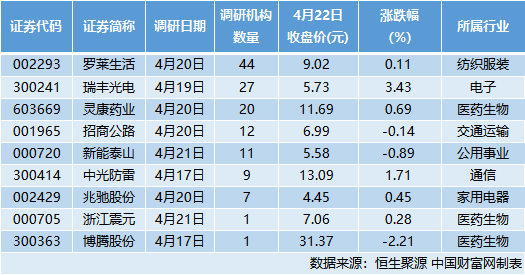

中国财富网讯(袁上草)恒生聚源数据显示,2020年4月21日,沪深两市共有9家上市公司公布机构调研情况,共接受132家机构调研。

罗莱生活:拆分品牌 电商渠道迎发展

罗莱生活4月20日接受44家机构调研,主要介绍公司线上线下的发展规划。

罗莱生活表示,公司在2019年下半年启动了包括小程序打造在内的社交零售新项目。受疫情影响,公司提前上线小程序,利用线上工具进行线上营销,对弥补线下零售下滑起到了补充作用,社交零售大约有1.5亿元的零售增量。

罗莱生活指出,除去收购的美国家居品牌莱克星顿外,公司电商占比不到30%,低于同行,未来提升空间空间较大。公司的不同线上品牌针对不同消费人群做了区分,罗莱主要针对线上的中高端人群,LOVO针对中低端人群。2020年公司对电商渠道报有期望。

东方证券表示,中长期来看,公司聚焦罗莱主品牌核心业务,通过爆款品类拉动品牌影响力与常规产品之外的增长点;电商业务通过团队优化调整,积极拉动LOVO重回增长轨道,行业线上线下流量向头部品牌集中的趋势未改。随着现金分红比例的不断提升,当前公司股息率达到5.5%,估值安全边际不断提升。东方证券给予维持“增持”评级。

瑞丰光电:多产品发展显优势

瑞丰光电4月19日接受27家机构调研,主要介绍公司产品业务相关情况。

瑞丰光电表示,公司于2016年开始陆续与国内外大客户合作研发MiniLED(亚毫米发光二极管)相关产品,属于国内最早开始研发MiniLED的企业,具有一定的先发优势,技术和客户也有一定的积累。

公司MiniLED处在规模化量产前阶段,在材料、工艺、制程等方面都已经发展成熟。公司MiniLED分两大块,一是Mini背光,Mini背光配合LCD在使用寿命、性价比上均显著优于OLED,有望获得客户青睐;二是Mini直显,由于目前价格较高,现阶段以定制为主。

瑞丰光电积极开发UVLED(紫外光发光二极管)产品,公司控股子公司深圳市瑞丰光电紫光技术有限公司生产UVLED产品,可用于紫外消毒杀菌。

天风证券表示,瑞丰光电近两年处于传统LED产能调整和新品布局阶段,看好公司在MiniLED和激光显示等高成长领域的技术优势和成长机会,2020年公司有望步入收获期,看好新产品放量带来业绩增长,维持“买入”评级。

灵康药业:主营产品竞争地位强

灵康药业4月20日接受20家机构调研,主要介绍公司的竞争优势。

灵康药业表示,公司的竞争优势可分为以下五个方面:一是产品管线丰富,位于细分市场龙头地位,主导产品聚焦肠外营养类、抗感染类、消化系统类等领域;二是公司坚持以市场需求为导向的研发原则,不断加大研发投入力度,现已形成产品梯队;三是生产优势,海南灵康制药、海南美大制药、海南美兰史克制药三大生产基地的冻干粉针剂生产线、粉针剂生产线、小容量注射剂生产线等均已通过GMP认证;四是销售优势,公司主要采取区域经销商的销售模式,未来将不断加大直营销售占比;五是发展战略,公司以内生和外延模式积极拓展主业,夯实主业基础。

谈及未来两到三年公司的业绩驱动力,灵康药业表示,在内生方面,公司主营产品竞争地位强,预计现有品种保持净利润稳定增长;在外延方面,整合产业链上下游,投资并购会增加公司利润水平。

西南证券表示,灵康药业通过参股成美国际医学中心间接投资博鳌超级医院,是公司进入高端医疗服务领域的首次尝试。未来灵康药业将以博鳌超级医院为支点,积极拓展医疗服务领域,布局大健康产业链。给予“持有”评级。

【声明】文章内容部分来自机构研报分析,仅供参考,不构成具体操作建议。投资者据此操作,风险自担。

分享到