广受关注的《中华人民共和国民法典》将自2021年1月1日起施行。

上周末,在几家险企的直播中,很多网友都提出了这样的疑问:

《民法典》中,家庭、婚姻、继承方面条例新增和修改是否会对保单受益人的身份确定产生影响?

毕竟,现实中保单受益人往往就是继承人,是最后拿到理赔金的人。

此外,中国财富在中国裁判文书网输入“继承纠纷”“保单”等关键词搜索,截至6月20日上午9点,上半年国内各级法院共处理、判决了包含保单在内的遗产纠纷共46起,中国财富查阅这46份文书后发现,超过三分之二的遗产纠纷案中,对于保单传承,双方都表示毫无异议——即保单上所填写的受益人就是该保单作为遗产时的继承方,可见保单的法律效力。

因此,在《民法典》即将实施之际,中国财富采访了法律、保险方面的业内人士,梳理了《民法典》中一些可能对保单受益人产生影响的规定。

自己的亲戚突然多了起来?

这些人都能成为我的保险受益人?

《民法典》中新增了一条对亲属的定义引起广大网友讨论。

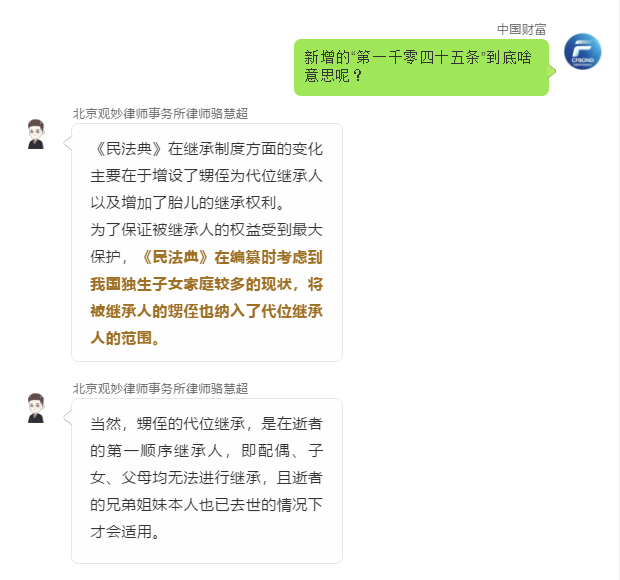

《民法典》第一千零四十五条 亲属包括配偶、血亲和姻亲。配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女为近亲属。配偶、父母、子女和其他共同生活的近亲属为家庭成员。

很多网友问,为何《民法典》新增了此条内容?这一新增内容对保单受益人是否有影响?

原本,依照我国《保险法》的相关规定,不得指定被保险人及其近亲属以外的人为受益人,所以保险指定的受益人仍然是自己、父母、子女、配偶、祖父母、外祖父母。

那么,新增的“第一千零四十五条”如果对继承制产生影响,是否会进而改变保险受益人的范围?

为了让大家全面地了解新增的这一条内容,中国财富特地采访了法律界人士。

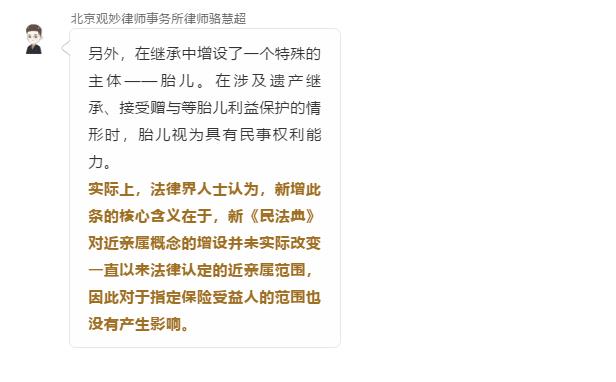

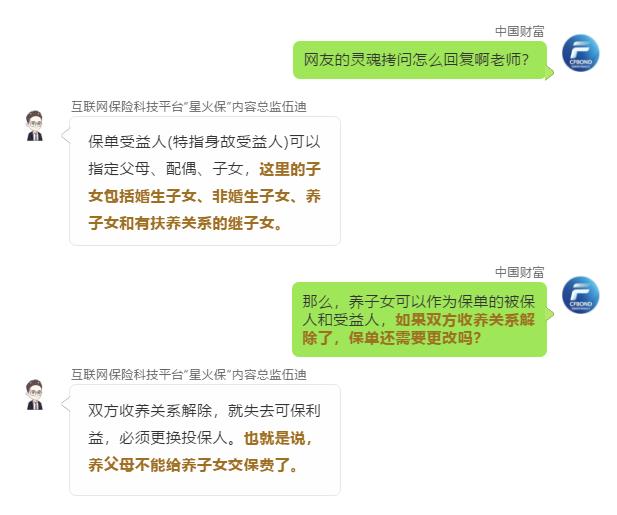

互联网保险科技平台“星火保”内容总监伍迪进而解读,理论上保单的受益人(特指身故受益人)可以是除被保险人外的任何人,前提是只要被保险人同意。

但从保险行业与保险公司风险考量的角度,通常仅能指定父母、配偶、子女为身故受益人。如有特别情况需要指定非直系亲属为身故受益人,需要与保险公司进行沟通,一案一议。

亲子关系的保单还真有点复杂

《民法典》里有多项阐述亲子关系的内容。很多网友在直播间里也问到了类似非婚生子女及养子女的保单情况。

《民法典》在亲子关系上的表述和确认是这样的:

《民法典》第一千零七十三条.对亲子关系有异议且有正当理由的,父或者母可以向人民法院提起诉讼请求确认或者否认亲子关系。对亲子关系有异议且有正当理由的,成年子女可以向人民法院提起诉讼请求确认亲子关系。

那么有网友就发出“灵魂拷问”:孩子是非婚生子女是否可以列为保单受益人?

此外,如果收养关系成立期间养子女作为养父母的保单受益人,解除关系后,如果投保人、被保人没有去做受益人变更,当保险事故发生时,则会被认为没有指定保单受益人,保险金将作为遗产处置,按照《民法典》中法定继承规则分配。

依靠保险如何传承财富?

别迷茫!涉及到传承方面,保险专家还有这个秘籍给您!

干货

保险产品的传承功能,因其定向性强(通过指定受益人的方式)且私密性高的特点,一般通过年金险或寿险来实现。

需要注意的时,在实际操作中要灵活结合法律工具(遗嘱、赠与)提早进行规划与安排,保险的传承功能是通过指定身故受益人的形式达到合理节税、隐性资产布局。

当被保险人身故时,理赔金可以定向赔付给被保险人生前指定的一人或多人,将财富顺利地传给第二代第三代,甚至第四代。因为受益人的指定完全按照被保险人的意愿,并且可以随时进行更改调整,所以指定受益人的受益比例与顺位安排就着很大学问,建议有传承需求的家庭要选择专业的保险顾问或规划师。

分享到