2020年是当之无愧的公募基金大年,市场火爆之下,行业生态逐渐出现一些新变化。

Choice数据显示,截至8月20日,今年以来已成立937只新基金,募集资金合计1.87万亿元。其中,发行规模在100亿元以上的权益类基金有19只,发行规模在50亿元以上的有52只。

在火爆的发行市场上,权益类基金是主战场,百亿级基金俱乐部迅速扩容。与此同时,基民“赎旧买新”现象较往年有所减少。此外,头部基金经理成为稀缺品,甚至能够影响各基金公司间的规模排名。在基金公司与明星基金经理相互成就又相互掣肘的关系中,一些新的市场销售模式不断涌现。

权益类基金成为发行主战场

8月份,权益类基金发行市场延续火热势头。数据显示,截至8月20日,8月以来已新成立96只基金,合计募集规模2669.21亿元,平均募集规模29.01亿元。其中,权益类基金65只,募集规模1231.25亿元。如算上刚刚结束募集,但尚未公告成立的中欧阿尔法基金,8月以来,权益类基金募集规模已超过1300亿元。

从今年新发基金规模来看,头部基金公司吸金效应明显。在今年以来诞生的19只百亿级基金中,汇添富占据5只,其次是南方、易方达、富国和广发,中小基金公司只有旁观的份。此外,非货币类基金规模排名前二十的基金公司,今年以来权益类基金募集总规模达6859.28亿元,占所有权益类基金募集规模的72%。不难看出,剩余的120多家基金公司,仅抢夺了不到30%的市场份额。

有业内人士表示,市场资源正不断向头部基金公司聚集,这已是不争事实。一方面,头部基金公司资源丰富、投研团队完善、市场话语权更大,更能获得投资者的关注和信任,而中小基金公司,受制于产品线布局不完善、人员流动频繁、销售市场议价力弱等因素,生存更加艰难。

但也有中型基金公司的有关人士表示,中小基金公司虽然规模上不占优势,但更容易转型,选择差异化发展道路,或有助于实现突围。

比如前几年,一些中小基金公司聚焦特色化发展道路,重点发展量化、定增等业务,实施股权激励和事业部制改革等,把握了市场风口而一炮打响。

当然,过于依赖单一模式也会存在危机,一旦市场风口过去,基金公司的发展很容易再次陷入停顿。因此,通过特色产品奠定成长基础后,人才激励、业务拓展和品牌打造是公司下一阶段发展的重要命题。

“赎旧买新”现象有所减少

权益基金发行火爆,爆款基金频出,“赎旧买新”现象也重回大众视野。

基金业协会数据显示,截至6月末,偏股型基金总份额为2.88万亿份,上半年总份额增长4661亿份;而同期新发权益类基金总份额为7184亿份,两者相差2523亿份,即净赎回份额为2523亿份。

根据国盛证券的计算,2013年至2019 年,公募基金新发行规模达3.26 万亿份,但是净增加份额仅为400亿份,新发行规模远高于基金的净增加规模。分年来看,2013年至2019年,权益类基金净赎回规模分别为3479亿份、3546亿份、4581亿份、3131亿份、5710亿份、5161亿份、2908亿份,相比以往年度,今年权益类基金净赎回规模略低于往年水平。

国盛证券提到,尽管每年都有新基金发行,但2013年、2014年、2017年、2018 年的公募基金份额由于赎回量较大反而缩水。这说明过去几年流入公募基金的真实增量资金可能并不多,“赎旧买新”现象较为严重。2020年上半年净赎回规模为近年来最低,其绝对赎回量甚至低于正常水平。

北京一位基金评价人士表示,基民“赎旧买新”现象有所减少,其主要原因在于:基金的赚钱效应,让基民对基金投资的认可度不断提高,意识到自己炒股不如买基金。

平安证券贾志认为,“赎旧买新”不是理性的投资方式,不利于基金行业的健康发展。一是影响投资者的长期利益。部分投资者赎旧买新行为使得其投资频繁化、短线化,付出更多交易成本和机会成本。二是在一定程度上影响基金经理的投资节奏。赎旧买新影响基金经理的长期投资,迫使其被动应对持有人的赎回,无法有效实现投资目标。

明星基金经理成为稀缺品

随着权益基金的火热发行,明星基金经理的管理半径持续扩大,成为市场的稀缺品。

中欧基金统计显示,目前市场上权益类基金经理超过1000位。其中,近一半的基金经理的管理规模在10亿元以下,20%的基金经理管理规模突破50亿元,掌管100亿元以上规模的基金经理不到10%,管理规模超过200亿元的基金经理,全市场仅35名,占比3%。

管理规模100亿元以上的106位基金经理,所管规模总和占全部权益基金经理管理规模总和的56%。同基金公司一样,头部基金经理管理着相当大规模的产品,对基金公司的影响力越来越大。

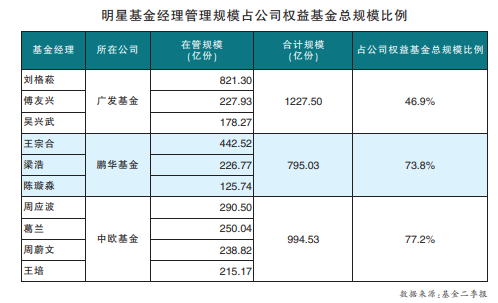

基金二季报统计数据显示,广发三将刘格菘、傅友兴、吴兴武在管总规模1227.5亿元,占广发权益基金总规模的46.9%;鹏华王宗合、梁浩、陈璇淼在管总规模795.03亿元,占鹏华权益基金总规模的73.8%;中欧周应波、葛兰、周蔚文、王培在管总规模994.53亿元,占中欧权益基金总规模的77.2%。此外,8月18日,葛兰新发基金又被爆买,首日募资额超过550亿元,远超募集上限。这意味着,葛兰又将为中欧带来80亿元的规模增量。在不考虑老基金申赎的情况下,中欧权益类基金规模已突破1000亿元。

在这种情况下,一旦明星基金经理“奔私”或跳槽,对基金公司来说会损失不小。沪上某基金公司高管表示,公司的发展归根到底还是人的发展。为留住头部人才,不少基金公司煞费苦心,比如在薪资待遇、话语权或职级头衔等方面都给予充分空间。

“有的公司为了留住明星基金经理,甚至提出帮助其解决户籍、小孩上学等问题。”有业内人士透露。

“但需要注意的是,基金经理是有管理半径的,一味将宝押在某一基金经理身上,对公司和个人发展来说都非长久之道。对于公司来讲,明星基金经理的去留或是业绩不佳都将对基金规模产生很大影响,也会影响公司的后续口碑。对于基金经理来讲,一旦成为市场焦点,一举一动都会受到关注,且管理规模过大不易操作,过于曝光会加大管理的不易性。”某业内人士表示。

各出奇招打造品牌

基金公司与基金经理相互成就又相互掣肘的关系,促使基金公司思考未来发展之路。持续打造基金公司的品牌力,或是破题的关键点。

北京某基金销售人士提到,基金公司的传统模式是“造星”。一旦基金经理在市场中崭露头角,公司就会给予大量的销售资源,“黑马”由此晋升为“白马”。但在这种情况下,被市场记住的是基金经理,而非基金公司本身。

也有基金公司不断探索新的发展路径,在品牌打造上各出奇招。

上述销售人士提到,早先东方红打造的“东方红”产品线最为出名,多个以“东方红”为名的产品,迅速给投资者留下深刻印象。此后,也不断有其他公司探索出新的方式。比如打造多条线明星基金经理矩阵,以汇添富为例,多位明星基金经理各有风格,重点投研条线均有覆盖,管理规模也相对均衡。或是绩优基金经理轮流上阵,以易方达为例,每月推出一位明星基金经理,实行规模限售,既持续形成公司品牌影响力,又能保证基金经理的管理舒适度。从对外宣传路径来讲,一些基金公司倾向于以公司名义,并不热衷宣传明星基金经理。

“在品牌打造力上,公司的持续营销能力显得至关重要,品牌的培养绝非一朝一夕之事,可能3到5年才初见成效,需要公司持续大手笔投入宣传费用。”上述销售人士表示。

但上述人士也表示,除了修炼外功、注重市场和销售渠道,基金公司更应苦练内功。无论何时,投研能力都是公募基金的核心竞争力,打造投研交流机制至关重要。首先,要为优秀基金经理提供扎实的投研基础,让其“投研之路不孤单”。其次,如何将优秀基金经理的管理经验持续输出,成为公司的财富,也是一门艺术。最后,在投研经验积累可持续化后,如何打造出系列旗舰产品,才是公司做大做强的关键命题。

分享到